![Nie masz smartfona? Możesz mieć problemy w banku. mBank dyskryminuje klientów, którzy nie posiadają aplikacji mobilnej [akt.]](https://bezprawnik.pl/app/uploads/2019/02/mbank-dyskryminuje-klientow-1024x682.jpeg)

Jak donosi nasz czytelnik, wszystko wskazuje na to, że mBank dyskryminuje klientów, którzy nie korzystają ze smartfonów i serwisów transakcyjnych. Okazuje się, że bank nie przekazuje ważnych informacji inaczej niż za pośrednictwem komunikatów na aplikacji mobilnej.

Kredyt konsumpcyjny w mBanku

Nasz czytelnik zaciągnął w połowie października ubiegłego roku pożyczkę w mBanku. Kredyt miał sfinansować zakup mebli. Klient zobowiązany był wpłacać comiesięczne zobowiązania na konto. Bank umożliwił klientowi dostęp internetowy do konta technicznego w celu kontrolowania wpływów. Klient skorzystał z tej możliwości raz, by sprawdzić czy przelew został prawidłowo zdefiniowany przez bank płatnika.

Brak środków na koncie

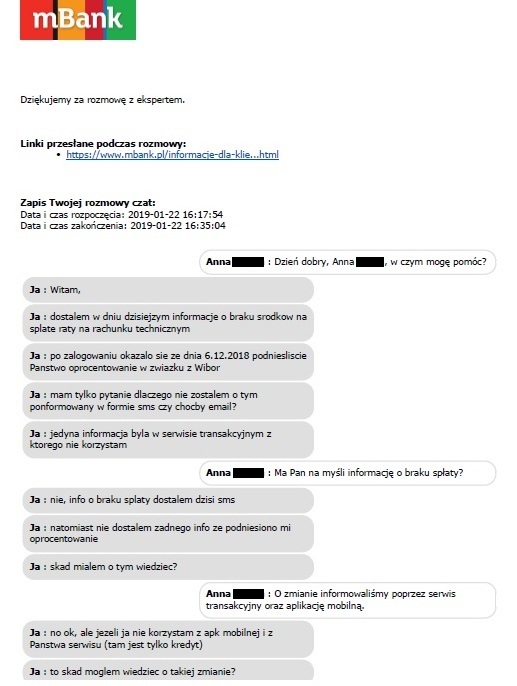

Pod koniec stycznia klient otrzymał z mBanku niepokojącą wiadomość sms, sugerującą brak środków na spłatę raty, z prośbą o jak najszybsze uregulowanie należności. Wiadomość ta była o tyle zaskakująca, że kredytobiorca terminowo uiszczał bieżące wpłaty. W pierwszej kolejności zaskoczony klient sprawdził historię transakcji w swoim banku. Z uwagi na brak jakichkolwiek nieprawidłowości, wszystko wskazywało na to, że wina leży po stronie mBanku.

mBank dyskryminuje klientów

Nasz czytelnik postanowił sprawdzić historię wpływów na koncie technicznym, udostępnionym mu przez mBank do spłaty pożyczki. Okazało się, że przelew klienta doszedł, jednak na koncie brakowało 1 grosza do spłaty zobowiązania. Z końcem grudnia, ze względu na zmianę WIBOR, bank podwyższył należność kredytobiorcy wobec banku o 1 grosz. O tym fakcie poinformował swoich klientów wyłącznie za pośrednictwem serwisu transakcyjnego. Jak pisze nasz czytelnik:

„(…) W grudniu mBank podniósł oprocentowanie o 1 grosz, ale taką informację zamieścił jedynie na swoim serwisie transakcyjnym (którego nie używam, bo nie mam tam konta), w aplikacji mobilnej (której też nie używam, bo nie mam tam konta) oraz na swojej stronie (której też nie używam, bo nie mam tam konta).”

Wszystko wskazuje na to, że mBank dyskryminuje klientów, którzy nie korzystają z serwisu transakcyjnego lub aplikacji mobilnej. Najwyraźniej w tych czasach, klienci preferujący tradycyjne kanały komunikacyjne (telefon, sms, list), skazani są na niewiedzę.

mBank nie widzi problemu

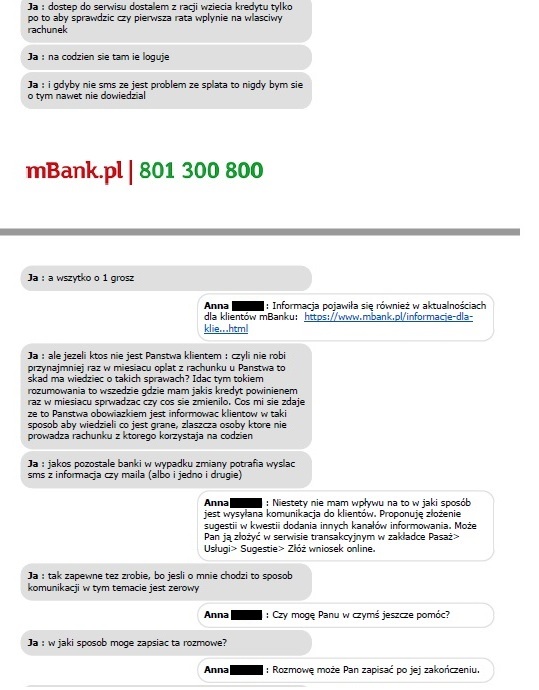

Klient postanowił wyjaśnić sprawę i skontaktować się z pracownikiem mBanku. Bank problemu nie dostrzegł, bowiem informacja widniała na stronie serwisu transakcyjnego. mBank uznał zatem, że z obowiązku się wywiązał. Klientowi poradzono, by zgłosić swoje uwagi za pośrednictwem zakładki „sugestie”. Paradoks polega na tym, że klient, który nie posiada konta w mBanku, nie ma możliwości tego zrobić. Z uwagi na fakt, że nasz czytelnik posiadał w mBanku tylko tzw. konto techniczne, czyli służące wyłącznie do obsługi kredytu, nie miał możliwości dowiedzieć się o zmianach na czas.

Informacje tylko online

Wszystko wskazuje na to, że dla kredytobiorców, którzy nie założyli rachunku w mBanku, a zatem nie korzystają na bieżąco z bankowego serwisu transakcyjnego bądź aplikacji mobilnej, mBank nie przewidział innego dostępu do informacji. mBank dyskryminuje klientów preferujących tradycyjne kanały informacyjne i wszystko wskazuje na to, że w tej kwestii nic się nie zmieni. W regulaminie kredytów konsumpcyjnych na stronie mBanku widnieje bowiem zapis:

Rozdział VII Zmiana postanowień i rozwiązanie Umowy

§ 19

1. Zmiana postanowień Umowy wymaga zachowania formy pisemnej lub elektronicznej, z zastrzeżeniem ust. 2.

2. Przepisu ust. 1 nie stosuje się do:

1) zmiany oprocentowania Kredytu dokonanej zgodnie z postanowieniami Umowy

Mimo absurdu wskazanego wprost przez kredytobiorcę, mBank prawdopodobnie nie zmieni regulaminu i nie wyjdzie naprzeciw potrzebom klienta. W tej sytuacji wypadało by zatem przynajmniej poinformować kredytobiorcę, by zaglądał na stronę internetową banku bądź monitorował konto techniczne.

Aktualizacja: Stanowisko mBanku

„Zawierając z nami umowę o kredyt ratalny, osoba fizyczna staje się naszym klientem. Klientem posiadającym kredyt oraz rachunek techiczny stworzony do obsługi tego kredytu. Podczas zawierania umowy o produkt klient otrzymuje od nas pakiet aktywacyjny do rachunku oraz swój unikalny identyfikator. Może się więc do serwisu transakcyjnego logować w dowolnej chwili, co zresztą – wnoszę z lektury Państwa tekstu – klient uczynił.

Przed wysłaniem wiadomości sprawdziliśmy, czy klient zalogował się do serwisu i… stwierdziliśmy, że kanał bankowości internetowej jest aktywny.

Zgodnie z regulaminem, o zmianach stawek referencyjnych informujemy klientów za pomocą wiadomości w serwisie transakcyjnym, wiadomosci push w aplikacji mobilnej a także na stronie banku. I tak się stało w tym wypadku. Wiadomość o zmianie stawki WIBOR została do klienta wysłana w serwisie transakcyjnym. Informacja była również upubliczniona w naszym serwisie informacyjnym na www.mBank.pl.

Natomiast co do SMS-ów. Wysłaliśmy klientowi wiadomość SMS o problemach w spłacie kredytu natychmiast po tym, gdy nie mogliśmy pobrać wymaganej kwoty.”