Pierwszy kwartał 2023 roku przyniósł znaczące zmiany na polskim rynku kredytów. Pomimo trudności gospodarczych związanych z wysoką inflacją oraz ograniczoną dostępnością nieruchomości, sprzedaż kredytów hipotecznych i firmowych udzielonych za pośrednictwem firm zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF) wzrosła znacząco.

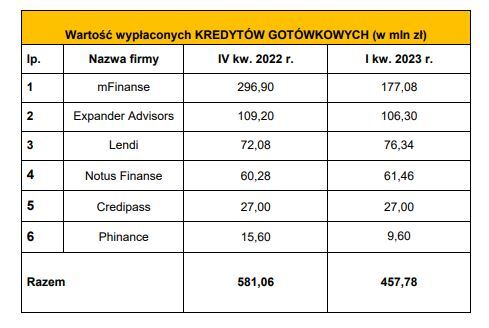

Z drugiej strony, obserwujemy spadek sprzedaży kredytów gotówkowych, co jest związane z tradycyjnym początkiem roku i zaciśnięciem pasa przez Polaków.

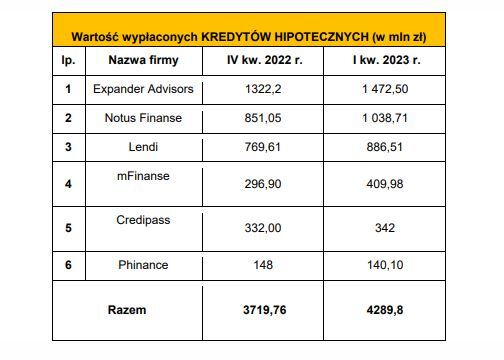

Zainteresowanie kredytami mieszkaniowymi rośnie

Pierwszy kwartał tego roku okazał się początkiem ożywienia na rynku kredytów hipotecznych. Wartość sprzedaży hipotek udzielonych z pomocą ekspertów ZFPF wzrosła o 15%, aż do poziomu 4 289 mln zł. Wydaje się, że kilka czynników miało wpływ na ten wzrost.

„Znaczący wpływ na wzrost zainteresowania miała decyzja Urzędu Komisji Nadzoru Finansowego (KNF), który zezwolił bankom na złagodzenie wytycznych dotyczących kryteriów oceny zdolności kredytowej osób starających się o środki na zakup mieszkania” – komentuje Bartosz Kwieciński, Prezes Zarządu Expander Advisors. „To, w połączeniu ze spadkiem wskaźnika WIBOR, doprowadziło do znacznego ożywienia na rynku.”

Firmy chętniej korzystają z kredytów

Również kredyty firmowe zanotowały wzrost wartości sprzedaży, który w porównaniu do poprzedniego kwartału wyniósł aż 29%, co przekłada się na kwotę ponad 505 mln zł. W przypadku tych kredytów, Dominik Skrzycki, Wiceprezes Zarządu ZFPF, zauważa wyraźne ożywienie po trudnym 2022 roku.

„Rosnące zapotrzebowanie na finansowanie ze strony firm może wskazywać na rosnące trudności z utrzymaniem płynności finansowej” – dodaje Skrzycki. „Mimo to, oczekujemy, że kondycja firm nie pogorszy się, a nadchodzące miesiące przyniosą dalszy wzrost.”

Spadek w sektorze kredytów gotówkowych

W pierwszym kwartale 2023 roku odnotowano spadek sprzedaży kredytów gotówkowych o 21% w porównaniu do poprzedniego kwartału. Jest to typowe dla tego okresu, kiedy Polacy są mniej skłonni do zaciągania nowych zobowiązań finansowych.

„Tradycyjnie, początek roku to okres o mniejszej sprzedaży kredytów gotówkowych. Klienci są mniej skłonni do zaciągania nowych zobowiązań, co powoduje spadek liczby wniosków kredytowych.” – tłumaczy Kwieciński.

Perspektywy na przyszłość

Choć nadal musimy radzić sobie z wyzwaniami, takimi jak wysoka inflacja, ograniczona podaż mieszkań czy niestabilna sytuacja geopolityczna, to pierwszy kwartał 2023 roku daje powody do optymizmu. Wydaje się, że elastyczność regulacji kredytowych, stabilne stopy procentowe oraz potrzeba finansowania ze strony firm mogą prowadzić do dalszego ożywienia na rynku kredytów.