- Bezprawnik -

- Finanse -

- Czy wiesz, że bank jest Ci winny pieniądze? Odbierz zwrot prowizji!

Czy wiesz, że bank jest Ci winny pieniądze? Odbierz zwrot prowizji!

Kredyty gotówkowe to główne źródło dochodu banków, zwłaszcza od czasu pandemii i wzrostu inflacji, które dość mocno nadwyrężyły sytuację finansową wielu ludzi. Nie każdy kredytobiorca wie, że za wcześniejszą spłatę pożyczki należy mu się zwrot części prowizji. W teorii bank czy parabank powinien sam wypłacić te pieniądze, ale najczęściej „zapomina” o tym obowiązku. Sprawdź, w jaki sposób możesz odzyskać swoje pieniądze!

Prowizja a kredyt – za co płacimy bankom?

Dodatkowe opłaty przy udzielaniu i obsłudze kredytu to jedno z głównych źródeł zarobku instytucji pożyczkowych. Prowizja naliczana jest:

- przy uruchomieniu kredytu,

- przy wprowadzeniu ewentualnych zmian i aneksów do umowy,

- po przedterminowej spłacie kredytu (w niektórych przypadkach),

- przy rozpatrzeniu wniosku (występuje bardzo rzadko),

- w trakcie zwiększenia limitu kredytowania (przy kredytach odnawialnych).

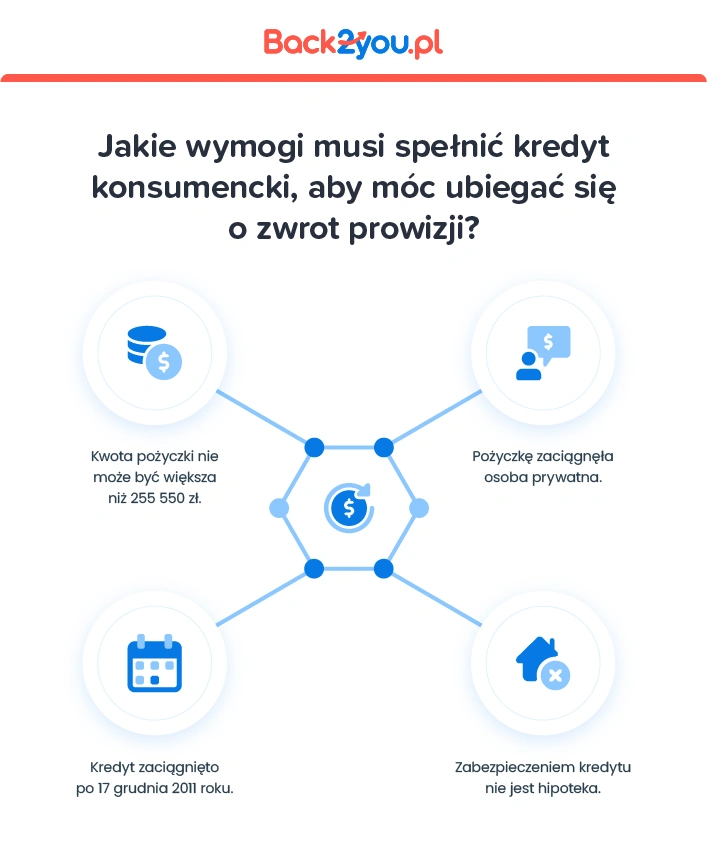

Jak sprawdzić, czy mój kredyt kwalifikuje się do zwrotu prowizji?

Do zwrotu prowizji kwalifikują się zarówno kredyty konsumenckie, jak i hipoteczne. Warunki, które musi spełnić kredyt konsumencki, do odzyskania części pieniędzy za wcześniejszą spłatę kredytu są następujące:

W przypadku kredytów hipotecznych wymogi formalne do ubiegania się o zwrot opłaty za otwarcie i obsługę kredytu są bardzo podobne.

Różnica istnieje tylko w formie zabezpieczenia kredytu, którym, w tym przypadku, musi być wpis hipoteki do księgi wieczystej nieruchomości. Oczywiście, zniesiony jest też limit maksymalnej kwoty kredytu, z racji tego, że pożyczki pod zastaw nieruchomości opiewają zwykle na bardzo duże kwoty.

Jak przygotować wniosek o zwrot prowizji kredytowej i gdzie go złożyć?

Po zamknięciu kredytu bank lub parabank powinien dokonać automatycznej wypłaty zwrotu prowizji. Niestety, niektóre instytucje nie wywiązują się z tego obowiązku regularnie, dlatego konieczne jest przygotowanie wniosku o zwrot prowizji kredytowej. W dokumencie musimy zawrzeć następujące dane:

- numer pożyczki,

- numer konta bankowego, na które ma zostać wypłacony zwrot,

- dane osobowe kredytobiorcy,

- potwierdzenie zamknięcia kredytu (jako załącznik),

- podstawa prawna, umożliwiającą ubieganie się o zwrot prowizji kredytowej za wcześniejszą spłatę kredytu (w przypadku kredytów konsumenckich jest to art. 49. ustawy o kredycie konsumenckim oraz wyrok TSUE sygn. C-383/18. Przy kredytach hipotecznych jest to tylko wyrok TSUE).

Jeśli Twój wniosek zawiera wszystkie, wyżej wymienione dane, to następnym krokiem do uzyskania zwrotu pieniędzy, będzie złożenie dokumentu do banku. Można zrobić to osobiście w jednym z oddziałów lub wysłać za pomocą poczty.

Co zrobić w przypadku odmowy wypłaty zwrotu prowizji?

Jeśli bank odmówi wypłaty zwrotu prowizji, kredytobiorca ma do wyboru dwie ścieżki do odzyskania pieniędzy:

- zgłoszenie się do Rzecznika Finansowego,

- skorzystanie z pomocy profesjonalnej firmy.

W tym celu należy skierować do Rzecznika Finansowego pismo, w którym opisze się całą sytuację. Urzędnik, po zapoznaniu się, przekaże sprawę do Sądu Najwyższego, który rozstrzygnie o przyznaniu lub odmowie zwrotu prowizji kredytowej. Niestety, to rozwiązanie jest bardzo czasochłonne, a dodatkowo nie daje gwarancji wygranej i wypłaty pieniędzy.

Szukasz pomocy w odzyskaniu zwrotu prowizji? Zgłoś się do profesjonalistów!

Drugą możliwością odzyskania części prowizji kredytu jest zgłoszenie się do profesjonalnych firm, zajmujących się odzyskiwaniem zwrotów opłat za uruchomienie i obsługę kredytu, takich jak Back2you, wchodzącej w skład spółki Helpfind.

Przedsiębiorstwo pomogło już ponad 1700 osobom w walce z bankiem o należne im pieniądze, dzięki czemu uzyskano już prawie milion złotych! Średnia kwota zwrotu na osobę to około 1800 złotych!

Wysokość zwrotu części prowizji kredytu zależy od dwóch czynników – różnicą między dniem rzeczywistego zamknięcia kredytu a dniem ostatecznej spłaty określonej w umowie oraz wysokości prowizji.

Historia klienta, który zgłosił się do Back2you po pomoc w uzyskaniu zwrot prowizji.

W lutym 2023 roku do Back2You zgłosiła się Pani Agnieszka, która 10 września 2021 roku wzięła pożyczkę w firmie Provident na kwotę 12 000 zł. Według umowy termin spłaty kredytu mijał po niecałych trzech latach – ostatnia wpłata przypadła na marzec 2024 roku.

Instytucja pożyczkowa poza odsetkami naliczyła przy otwarciu pożyczki prowizję w wysokości 4080 zł. Pani Agnieszka regularnie spłacała kredyt, aż do marca 2022 roku, kiedy to, otrzymała od pracodawcy bardzo wysoką premię. Zdecydowała, że dodatkowe pieniądze przeznaczy na zamknięcie pożyczki, co też zrobiła 1 kwietnia.

Provident, rzecz jasna, „zapomniał” o swoim obowiązku i nie zwrócił części prowizji w wysokości 1390 zł. Pani Agnieszka zgłosiła się do Back2You, dzięki czemu uzyskała prawie 1400 zł już pięć dni od zaakceptowania oferty cesji wierzytelności!

Podsumowanie

- Każdy kredyt, zaciągnięty przez osobę prywatną, może zostać spłacony przed terminem dnia ostatecznej spłaty, określonym w umowie,

- Zwrot prowizji za wcześniejszą spłatę kredytu przysługuje zarówno przy kredycie hipotecznym, jak i konsumenckim,

- Kredyty konsumenckie, które zostały zaciągnięte przed 17 grudnia 2011 roku lub opiewają na kwotę wyższą niż 255 550 zł, nie kwalifikują się do zwrotu prowizji nawet z wcześniejszą spłatą kredytu,

- Teoretycznie, bank powinien samodzielnie wypłacić zwrot prowizji kredytowej, ale najczęściej, instytucje robią to dopiero na wyraźne żądanie klienta.

Artykuł przygotowany przez naszego partnera reklamowego - Back2you