- Bezprawnik -

- Finanse -

- Dobrowolne ubezpieczenie zdrowotne - dlaczego warto i jak je zdobyć krok po kroku?

Dobrowolne ubezpieczenie zdrowotne - dlaczego warto i jak je zdobyć krok po kroku?

Sposobów na uzyskanie ubezpieczenia zdrowotnego jest sporo. Większość osób jest ubezpieczona w NFZ z tytułu umowy o pracę lub umowy zlecenia, część - dzięki małżonkowi lub z racji zarejestrowania się jako osoba bezrobotna w PUP. Czasem jednak sytuacja jest nieco bardziej skomplikowana. Wiedzą o tym doskonale zwłaszcza freelancerzy i młodzi absolwenci, którzy szukają swojej pierwszej pracy. Dobrowolne ubezpieczenie zdrowotne jest w ich przypadku najlepszym rozwiązaniem. Jak - krok po kroku - samodzielnie ubezpieczyć się w NFZ?

Nie każdy jest ubezpieczony w NFZ. I nie, żadne prywatne ubezpieczenie go nie zastąpi

Obowiązkowemu ubezpieczeniu w NFZ - wbrew pozorom - wcale nie podlega każda osoba. Można być ubezpieczonym m.in. z tytułu:

- umowy o pracę

- umowy zlecenia

- działalności gospodarczej

- rejestracji jako osoby bezrobotnej

- zgłoszenia jako członka rodziny

- zgłoszenia przez szkołę lub uczelnię.

Co jednak, jeśli ktoś nie pracuje (a jednocześnie z jakiegoś powodu nie chce lub nie może zarejestrować się jako bezrobotny), nie prowadzi własnej firmy, jest osobą samotną, a studia skończył dawno temu? Prawdopodobnie pozostaje bez tytułu do ubezpieczenia zdrowotnego.

Zdaniem niektórych nie powinien to być specjalny powód do zmartwień - w końcu nieubezpieczony nie musi odprowadzać żadnych składek i zawsze może "ubezpieczyć się prywatnie". Jak łatwo się jednak domyślić, gdyby to było faktycznie tak opłacalne rozwiązanie, to ludzie za wszelką cenę unikaliby bycia ubezpieczonym w NFZ. A nic takiego się nie dzieje. Wręcz przeciwnie - dla wielu jedynym rozwiązaniem jest dobrowolne ubezpieczenie zdrowotne.

Dlaczego więc ubezpieczenie prywatne absolutnie nie wystarcza? Powód jest bardzo prosty. Ubezpieczenie prywatne może być niezłym uzupełnieniem ubezpieczenia w NFZ - dzięki wykupionemu pakietowi można np. szybciej dostać się do wybranego specjalisty. Ubezpieczenie prywatne nie pomoże nam jednak, jeśli np. ulegniemy wypadkowi i będziemy musieli zostać jak najszybciej przewiezieni do szpitala i operowani. Nikt w takich momentach nie sprawdza, czy dana osoba jest ubezpieczona w NFZ. A jeśli nie jest, to po operacji będzie musiała zwrócić gigantyczne kwoty za transport karetką i samo wykonanie operacji.

Prywatne ubezpieczenie nie pomoże nam też w momencie, gdy będziemy musieli jechać na ostry dyżur, bo ból, który pojawił się znikąd, musi zostać jak najszybciej zdiagnozowany.

Dla osób, które nie podlegają obowiązkowemu ubezpieczeniu w NFZ, dobrowolne ubezpieczenie zdrowotne jest zatem niezbędne - przede wszystkim by zapewnić sobie bezpieczeństwo, dostęp do szybkiej pomocy i uniknąć ewentualnych gigantycznych zwrotów kosztów.

Dobrowolne ubezpieczenie zdrowotne: jak samemu się ubezpieczyć, krok po kroku?

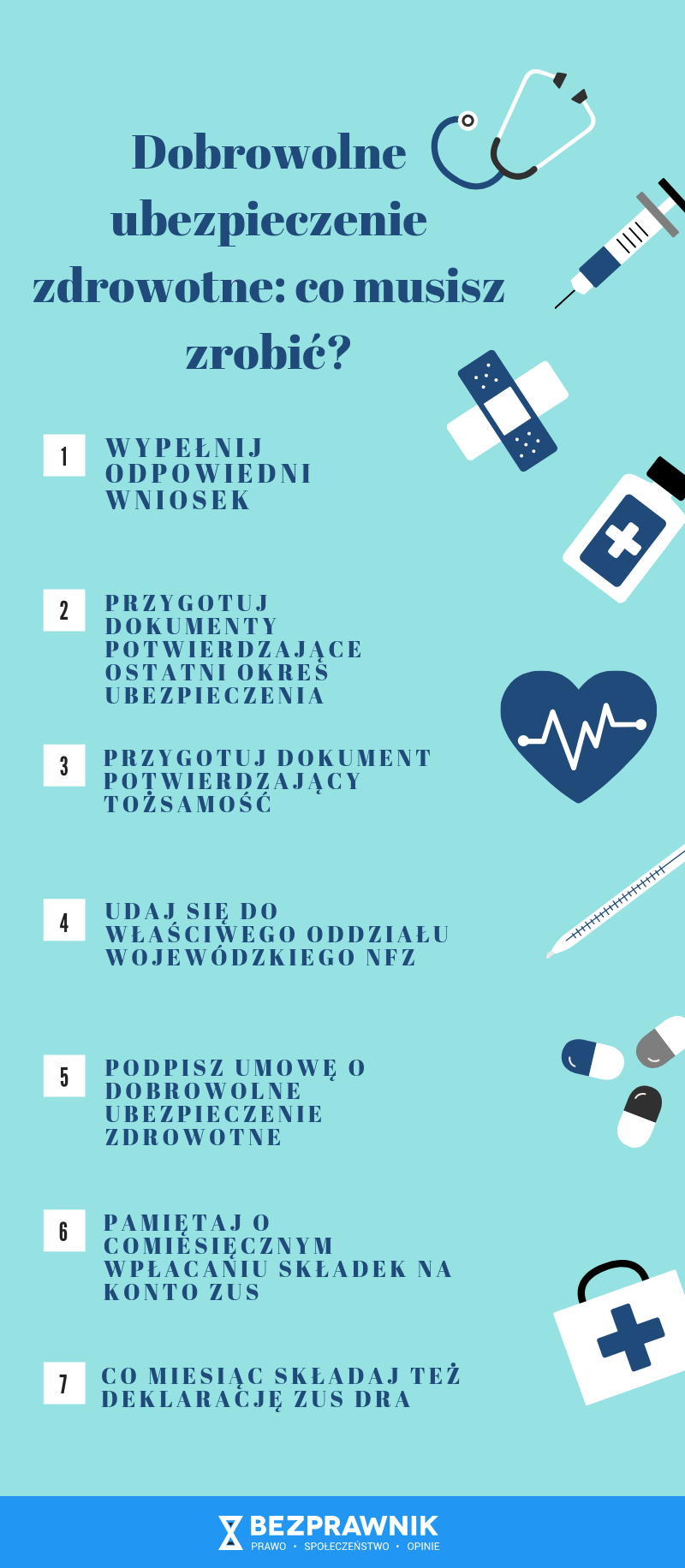

Aby samodzielnie ubezpieczyć się w NFZ, należy wykonać kilka czynności - zgodnie z instrukcją udostępnioną na stronie funduszu. Na samym początku konieczne jest wypełnienie wniosku, który należy pobrać ze strony NFZ. We wniosku należy podać m.in. swoje imię i nazwisko, serię i numer dowodu osobistego, datę urodzenia, adres zamieszkania, telefon kontaktowy czy adres e-mail.

Następnie należy udać się do wojewódzkiego oddziału NFZ właściwego dla miejsca zamieszkania osoby, która chce sobie zapewnić dobrowolne ubezpieczenie zdrowotne. Konieczne jest posiadanie przy sobie dowodu tożsamości, wypełnionego wniosku oraz dokumentu potwierdzającego ostatni okres ubezpieczenia.

Właściwie cała procedura sprowadza się właśnie do tych czynności - po przedstawieniu w oddziale wszystkich niezbędnych dokumentów, osoba chcąca przystąpić dobrowolnie do ubezpieczenia zdrowotnego po prostu podpisuje umowę.

Czasem dobrowolne ubezpieczenie zdrowotne może wymagać uiszczenia opłaty dodatkowej

W najmniej komfortowej sytuacji bez wątpienia znajdą się osoby, które nie były ubezpieczone w NFZ dłużej niż 3 miesiące, a teraz chcą ubezpieczyć się samodzielnie. Będą musiały uiścić opłatę dodatkową. Jej wysokość jest zależna od długości przerwy w ubezpieczeniu zdrowotnym. Im dłuższa przerwa - tym wyższa opłata. Już w przypadku okresu od 3 miesięcy do roku wysokość opłaty dodatkowej wynosi 20 proc. dochodów przyjętych jako podstawa wymiaru składki. Jeśli przerwa w ubezpieczeniu trwała od 2 do 5 lat, to wysokość opłaty wzrasta do 100 proc. dochodów. Jeśli przerwa przekroczyła okres dziesięciu lat, to aby mieć dobrowolne ubezpieczenie zdrowotne, należy uiścić opłatę w wysokości 200 proc. dochodów. Słowem - im dłuższa przerwa, tym wyższa opłata (i to drastycznie wyższa).

Dlaczego jednak właściwie NFZ domaga się opłaty dodatkowej tylko za to, że ktoś nie był przez jakiś czas objęty ubezpieczeniem zdrowotnym, a teraz chciałby ubezpieczyć się samodzielnie? Opłata ma zapobiec sytuacji, w której ktoś świadomie się nie ubezpiecza przez długi czas (a tym samym nie odprowadza składek), aż nagle chce przystąpić do ubezpieczenia ze względu na nagłe wykrycie poważnej choroby (np. nowotworu). Jeśli takie postępowanie byłoby możliwe bez żadnych konsekwencji (w postaci opłaty dodatkowej), to wiele osób mogłoby ubezpieczać się "na ostatnią chwilę", już po wykryciu poważnego schorzenia.

Warto jednocześnie pamiętać, że wystarczy podjąć wcześniej jakiekolwiek zatrudnienie - przynajmniej na jakiś czas - by opłata dodatkowa została "wyzerowana". Wtedy osoba, która chce po zakończeniu pracy ubezpieczyć się samodzielnie, nie musi już uiszczać opłaty.

Co dalej po podpisaniu umowy o dobrowolne ubezpieczenie zdrowotne?

Kiedy umowa o dobrowolne ubezpieczenie zdrowotne została już podpisana, to co dalej? Konieczne jest złożenie druku ZUS ZZA z kodem tytułu ubezpieczenia 24 10 XX. Należy to zrobić w ciągu 7 dni od daty zawarcia umowy.

Osoba objęta dobrowolnym ubezpieczeniem zdrowotnym musi następnie co miesiąc składać deklarację rozliczeniową ZUS DRA oraz - naturalnie - opłacać składki za ubezpieczenie na konto ZUS.

Wysokość składki z tytułu dobrowolnego ubezpieczenia zdrowotnego

Teraz przechodzimy do kwestii, która bez wątpienia nurtuje wszystkich, którzy rozważają dobrowolne ubezpieczenie zdrowotne. Ile wynosi składka z tego tytułu?

Otóż wysokość składki zawsze wynosi 9 proc. podstawy jej wymiaru. Podstawa wymiaru to kwota przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku. Kwota jest wyliczana na podstawie kwartału i staje się podstawą wymiaru składek na kolejny kwartał roku. Na przykład za drugi kwartał roku 2019 (kwiecień-czerwiec) kwota ta wynosiła 5142,59 zł. W związku z tym składki z tytułu dobrowolnego ubezpieczenia zdrowotnego wynosiły w trzecim kwartale (lipiec-wrzesień) 462,83 zł za każdy miesiąc.

Należy również pamiętać, że składka jest niepodzielna i należy ją uiszczać co miesiąc.

Rezygnacja z dobrowolnego ubezpieczenia zdrowotnego: jak to zrobić?

Co jednak, jeśli ktoś chce zrezygnować z samodzielnego ubezpieczania się w NFZ? Sposoby są dwa. Jednym z nich jest po prostu... zaprzestanie opłacania składek. Umowa wygasa samoistnie po upływie miesiąca nieprzerwanej zaległości w opłacaniu składek lub w przypadku nieopłacenia w wyznaczonym terminie kolejnej raty opłaty. Umowa wygasa również oczywiście wtedy, gdy ubezpieczony uzyska tytuł do obowiązkowego ubezpieczenia zdrowotnego.

Możliwe jest również złożenie rezygnacji - konieczny jest pisemny wniosek o rozwiązanie umowy. W wypowiedzeniu powinna znaleźć się data, z którą następuje rozwiązanie. Dodatkowo rozwiązujący umowę powinien przy składaniu wniosku przedstawić dokumenty poświadczające dotychczasowe opłacanie składek w ramach dobrowolnego ubezpieczenia.

Dobrowolne ubezpieczenie zdrowotne to jedyne rozsądne wyjście, jeśli nie posiada się tytułu do obowiązkowego ubezpieczenia w NFZ

Osoby, które z jakiegoś powodu nie mogą uzyskać tytułu do obowiązkowego ubezpieczenia zdrowotnego, powinny bardzo poważnie pomyśleć o samodzielnym, dobrowolnym ubezpieczeniu się w NFZ. Dla własnego komfortu psychicznego i bezpieczeństwa; osoba, która nie jest objęta ubezpieczeniem, będzie żyła w ciągłym stresie. A co, jeśli coś jej się stanie? Co, gdy - nie z własnej winy - stanie się ofiarą wypadku samochodowego i będzie musiała trafić na stół operacyjny? Zwrot kosztów może spowodować konieczność zadłużenia się, i to na niemałą kwotę.

Oczywiście stawka na dobrowolne ubezpieczenie zdrowotne nie należy do najniższych. Z drugiej strony - ubezpieczenie to rodzaj gwarancji, z której nawet nie zdajemy sobie sprawę, dopóki coś się nie wydarzy. Nie warto zatem kusić losu. Cena - dosłownie i w przenośni - może okazać się zbyt wysoka.

zobacz więcej:

12.05.2026 20:50, Jerzy Wilczek

12.05.2026 20:25, Mariusz Lewandowski

12.05.2026 16:06, Miłosz Magrzyk

12.05.2026 15:18, Mateusz Krakowski

12.05.2026 14:30, Miłosz Magrzyk

12.05.2026 13:42, Marcin Szermański

12.05.2026 13:02, Aleksandra Smusz

12.05.2026 12:09, Marcin Szermański

12.05.2026 11:39, Rafał Chabasiński

12.05.2026 10:48, Jakub Kralka

12.05.2026 10:47, Edyta Wara-Wąsowska

12.05.2026 10:03, Mateusz Krakowski

12.05.2026 9:18, Edyta Wara-Wąsowska

Biznes wymaga sprzętu, który nadąża za tempem pracy. Te funkcje powinien mieć dobry laptop dla firmy

12.05.2026 9:08, Mateusz Krakowski

12.05.2026 8:37, Piotr Janus

12.05.2026 6:59, Joanna Świba

11.05.2026 21:40, Miłosz Magrzyk

11.05.2026 16:01, Miłosz Magrzyk

11.05.2026 15:07, Joanna Świba

11.05.2026 14:53, Mariusz Lewandowski

11.05.2026 14:17, Marcin Szermański

11.05.2026 13:29, Igor Czabaj

11.05.2026 12:28, Edyta Wara-Wąsowska

11.05.2026 11:42, Edyta Wara-Wąsowska

11.05.2026 11:05, Piotr Janus

11.05.2026 10:08, Edyta Wara-Wąsowska

11.05.2026 9:20, Aleksandra Smusz

11.05.2026 8:37, Piotr Janus