- Bezprawnik -

- Finanse -

- Chwilówki to droga donikąd. Jeśli jednak już wpadłeś w spiralę zadłużenia, to zastanów się, co możesz zrobić

Chwilówki to droga donikąd. Jeśli jednak już wpadłeś w spiralę zadłużenia, to zastanów się, co możesz zrobić

Największy problem z pożyczkami pozabankowymi jest taki, że - paradoksalnie - na początku nie ma z nimi żadnego problemu. Chwilówkę można otrzymać właściwie bez wysiłku, niemal od ręki. To często dopiero później okazuje się, że jej koszt jest niezwykle wysoki. Niestety, niektórzy nawet nie zdążą się obejrzeć, a pierwszą chwilówkę spłacają z drugiej. A drugą z kolejnej. A tak po prostu nie da się żyć.

Pożyczka, której nie potrzebujesz

Wiele osób biorących pożyczkę... wcale jej nie potrzebuje. Uzyskane środki przeznaczają na wakacje, wymianę telefonu czy zakup nowych mebli do salonu. Pożyczkę pozabankową zamiast kredytu wybierają dlatego, bo można ją łatwo dostać. Ot, najczęściej wystarczy złożyć odpowiedni wniosek przez Internet. Nawet po kilkunastu minutach (chociaż najczęściej jednak po kilku/kilkunastu godzinach) klient otrzymuje decyzję, zawiera umowę na odległość, a na jego koncie niedługo później pojawiają się pieniądze. Proste, prawda?

Aż zbyt proste.

Oczywiście ktoś może zaraz stwierdzić, że dziś uzyskanie kredytu w banku (przynajmniej na mniejszą kwotę) jest znacznie prostsze niż kiedyś. I faktycznie tak jest, tylko że warto pamiętać, że jest jeszcze coś takiego jak BIK i biura informacji gospodarczej. I to jest przynajmniej minimalny poziom zabezpieczenia. Nie mówiąc o tym, że oprocentowanie i całkowity koszt kredytu w banku nie jest tak wysoki jak w przypadku pożyczek pozabankowych.

A mimo to ludzie nadal często wybierają właśnie chwilówki.

Nic nie jest czarno-białe. A w spiralę zadłużenia wpaść bardzo łatwo

Czasem słyszę, że korzystanie z chwilówek to po prostu głupota, a ludzie, którzy je biorą, powinni zdawać sobie sprawę z tego, że mogą czekać ich kłopoty, jeśli nie spłacą wszystkiego w terminie. Prawda jest jednak taka, że nic nie jest czarno-białe. Są też ludzie, którzy do wzięcia chwilówki są po prostu zmuszeni - wystarczy, że stracą pracę, oszczędności wydali np. na kupno mieszkania czy samochodu (nie spodziewając się gwałtownego pogorszenia sytuacji finansowej). Czasem wystarczy po prostu ciężka choroba bliskiej osoby. Najprostszym rozwiązaniem w takiej sytuacji będzie właśnie chwilówka. Niektóre instytucje pozabankowe oferują zresztą darmową pierwszą pożyczkę pozabankową lub taką, której koszt będzie naprawdę symboliczny. Tyle, że z każdą kolejną chwilówką (a po spłacie pierwszej łatwo poddać się złudzeniu, jak przyjemne i proste to było) koszty rosną. I to drastycznie. Na tyle drastycznie, że wiele osób po prostu nie jest w stanie spłacić swoich zobowiązań.

Polacy nie wiedzą co to jest RRSO. A przecież to właśnie RRSO w największym stopniu wpływa na to, jaki jest koszt pożyczki

Niestety, należy zwrócić uwagę na fakt, że Polacy często biorą chwilówki także...z niewiedzy. Po prostu nie zdają sobie sprawy z tego, ile faktycznie będzie ich to kosztować.

Koszt chwilówki zależy zasadniczo od dwóch czynników. Pierwszym z nich jest oprocentowanie - tak jak w kredycie. Zgodnie z tzw. ustawą antylichwiarską (a raczej zmianami do istniejących już aktów prawnych, które ochrzczono tym mianem) oprocentowanie nie może przekroczyć pewnego ustawowego poziomu. Czyli - nie może przekroczyć czterokrotnej wysokości poziomu stopy lombardowej. Ta z kolei jest ustalana przez NBP. Obecnie to 2,5 proc. Oprocentowanie chwilówki nie może zatem wynosić więcej niż 10 proc. (przynajmniej na ten moment).

I o ile to nieszczęsne 10 proc. wydaje się wcale nie takie najgorsze, o tyle problem zaczyna się przy RRSO, czyli Rzeczywistej Rocznej Stopie Oprocentowania.

RRSO: co to właściwie jest?

W "skład" RRSO wchodzą, oprócz oprocentowania, wszystkie prowizje i dodatkowe opłaty. Dzięki RRSO można stosunkowo łatwo porównać faktyczny koszt kredytów i pożyczek. Może się bowiem okazać, że niskie nominalnie oprocentowanie to jednak bardzo wysokie RRSO, i pożyczka (lub kredyt), która wydawała się korzystna, wcale taka korzystna nie jest. Niestety - o ile oprocentowanie zazwyczaj jest podawane w taki sposób, by pożyczkobiorca/kredytobiorca od razu wiedział, na jakim jest poziomie, o tyle w przypadku RRSO takie "chwalenie się" nie jest już często spotykane. Oczywiście informacja o RRSO, np. w spotach reklamowych, jest jak najbardziej zawarta. Tyle, że drobnym druczkiem. Nic dziwnego zatem, że klienci zwyczajnie nie zwracają na to uwagi. W końcu - oprocentowanie wydawało się takie atrakcyjne...

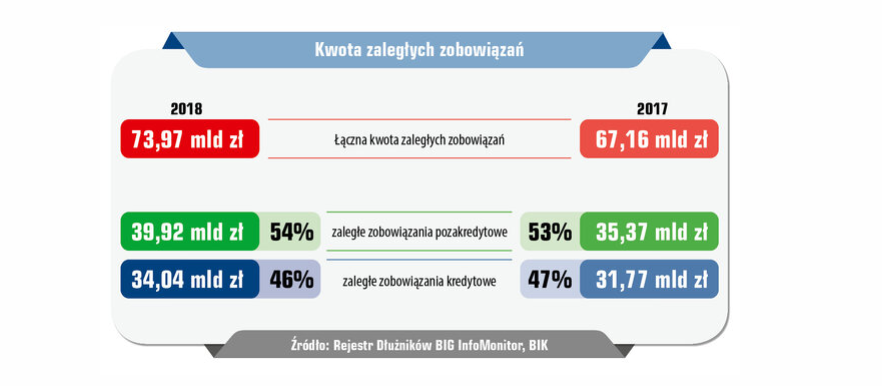

A należy pamiętać, że Polacy naprawdę niespecjalnie zdają sobie sprawę z tego, czym jest Rzeczywista Roczna Stopa Oprocentowania. W 2014 r. MillwardBrown wykonał badanie na zlecenie Biura Informacji Kredytowej i Fundacji Kronenberga przy Citi Handlowy. Okazało się, że... tylko 8 proc. ankietowanych wiedziało, czym jest RRSO. Czyli nawet nie co dziesiąty Polak. A należy też dodać, że połowa tych samych ankietowanych zadeklarowała, że wzięła pożyczkę lub kredyt. Nic dziwnego zatem, że Polacy coraz częściej wpadają w spiralę zadłużenia, zwłaszcza w przypadku pożyczek.

Jeśli już jednak doszło do takiej sytuacji, to co może zrobić taka osoba?

Konsolidacja chwilówek jest możliwa tak samo jak konsolidacja kredytów

Na kredyt konsolidacyjny decydują się osoby, które zdążyły zaciągnąć kilka różnych zobowiązań finansowych, a chcą spłacać "jeden" kredyt. Dzięki temu możliwe jest też obniżenie miesięcznej kwoty spłaty tych zobowiązań (i to zazwyczaj jest głównym powodem decyzji o skorzystaniu z oferty kredytu konsolidacyjnego).

Okazuje się, że w przypadku chwilówek możliwe jest bardzo podobne rozwiązanie. Przyjrzyjmy się temu, jak działa konsolidacja chwilówek na przykładzie oferty Habza Finanse. Firma pomaga klientowi w uzyskaniu kredytu bankowego, który niejako właśnie skonsoliduje wszystkie pożyczki. Dzięki temu klient opłaca jedną, miesięczną, stałą ratą, tak jak w przypadku każdego klasycznego kredytu konsolidacyjnego.

Konsolidacja chwilówek to najlepsze rozwiązanie w momencie, gdy terminowa spłata kilku "osobnych" chwilówek zaczyna przekraczać możliwości pożyczkobiorcy lub niebezpiecznie zbliża się do poziomu, w którym miesięczne raty osiągają wartość niemal całej wypłaty. W przypadku skorzystania z oferty Habza Finanse klienci mogą liczyć na okres kredytowania od 6 do 144 miesięcy i szybką decyzję. Co jednak ważniejsze, firma nierzadko jest w stanie wynegocjować z bankiem kredyt, którego klient nie był w stanie otrzymać samodzielnie. A to powinno dać nadzieję osobom, które nie widziały już żadnego sensownego wyjścia z sytuacji i które były przekonane, że konsolidacja chwilówek jest w ich przypadku niemożliwa.

Chwilówki to droga donikąd i warto o tym pamiętać. Ale jeśli przydarzy się najgorsze, nie można załamywać rąk, a konsolidacja chwilówek to na sam początek niezła myśl

Warto pamiętać - i będziemy to powtarzać na Bezprawniku - że chwilówki to droga donikąd. Może i pożyczka pozabankowa jest łatwiejsza do uzyskania niż ta z banku lub za pierwszym razem wcale wiele nie kosztuje (lub jest darmowa). Bardzo łatwo jednak zacząć brać kolejne pożyczki (bo przecież to takie łatwe), a tym samym - wpaść we wspomnianą spiralę zadłużenia. Jeszcze ważniejsze jest jednak to, by - jeśli już ktoś się znajdzie w takiej sytuacji - nie załamywać rąk, tylko przeanalizować wszystkie możliwe opcje. Konsolidacja chwilówek wydaje się na sam początek jednym z najrozsądniejszych rozwiązań. Oprócz tego na pewno warto pomyśleć, skąd można byłoby wziąć dodatkowe środki finansowe - być może możliwe jest podjęcie chociażby dodatkowej pracy dorywczej.

Najważniejsze jest po prostu to, by zacząć działać. I nie bać się zwrócić o radę do specjalistów - mimo że dla wielu osób będzie to zawstydzająca sytuacja.

Artykuł zawiera lokowanie produktu

zobacz więcej: