- Bezprawnik -

- Finanse -

- Konto oszczędnościowe ING to w sumie bardziej lokata z pułapkami w regulaminie

Konto oszczędnościowe ING to w sumie bardziej lokata z pułapkami w regulaminie

Nie jest przesadną tajemnicą, że konto oszczędnościowe ING Banku Śląskiego ma obecnie jedną z najlepszych ofert na rynku. Tylko czy to jeszcze są konta oszczędnościowe, czy już lokaty?

ING Bank Śląski rozpieszcza obecnie swoją ofertą kont oszczędnościowy. Gdy inflacja znika w oczach, a oszczędzający nerwowo spoglądają na możliwą obniżkę stóp procentowych, bank z charakterystycznym lwem w logo dalej oferuje dość hojne jak na dzisiejsze warunki 6 proc. w skali roku. To nie jest najwyższe oprocentowanie, bo choćby Nest Bank daje więcej, ale jeśli weźmiemy pod uwagę ogólne kwotę, jaką gotów jest przyjąć od nas bank - to jest to jednak bardzo dobra oferta.

Tylko czego to tak właściwie jest oferta? Konta oszczędnościowego czy lokaty, która konto oszczędnościowe próbuje udawać?

Dlaczego konta oszczędnościowe są lepsze?

Zawsze wskazywałem na Bezprawniku, że jeśli mamy równowagę w oprocentowaniu, to konto oszczędnościowe jest lepsze od lokaty - głównie za sprawą większej płynności środków. Nie zamrażamy ich na trzy, sześć czy nawet dwanaście miesięcy i jeśli z jakiegoś niezwykle pilnego powodu zechcemy zabrać pieniądze, wydając je w jakimś celu, to nie stracimy tego wszystkiego, co przez ten czas wypracowały.

Kiedy lokaty mogą być lepszą opcją?

W normalnych okolicznościach lokaty rekompensowały tę kwestię ich klientom wyższym oprocentowaniem, jednak w tym miejscu należy zaznaczyć, że wzmożone zapotrzebowanie na tego typu produkty oszczędnościowe na skutek inflacji z lat 2021-2023 charakteryzowała bardzo... mizerna oferta lokat. Raz tam Credit Agricole rzuciło się na 10 proc., gdy konta oszczędnościowe w bankach nie przekraczały 8,5 proc. w skali roku, ale nawet Francuzi zrobili to na jakichś skromnych warunkach i z dużymi limitami.

A tak, lokaty i konta oszczędnościowe szły łeb w łeb, w wyniku czego te pierwsze stawały się warte uwagi w zasadzie już tylko dla jakiegoś marginesu oszczędzających, którzy mieli do rozłożenia po bankach tak dużo pieniędzy, że na kontach oszczędnościowych im już się nie mieściło. A w sumie to i tak pewnie w międzyczasie dobierali już obligacje, złoto, a może i nieruchomości. Zmierzam do tego, że jak ktoś w ostatnich latach wybierał lokatę, zamiast konta oszczędnościowego, to albo trafił na promocję dekady, albo po prostu niezbyt się znał w tym temacie i nie wiedział, że są do wyboru lepsze, bardziej elastyczne alternatywy.

Konto oszczędnościowe ING od pewnego czasu podchodzi do kwestii elastyczności w bardzo nowatorski sposób

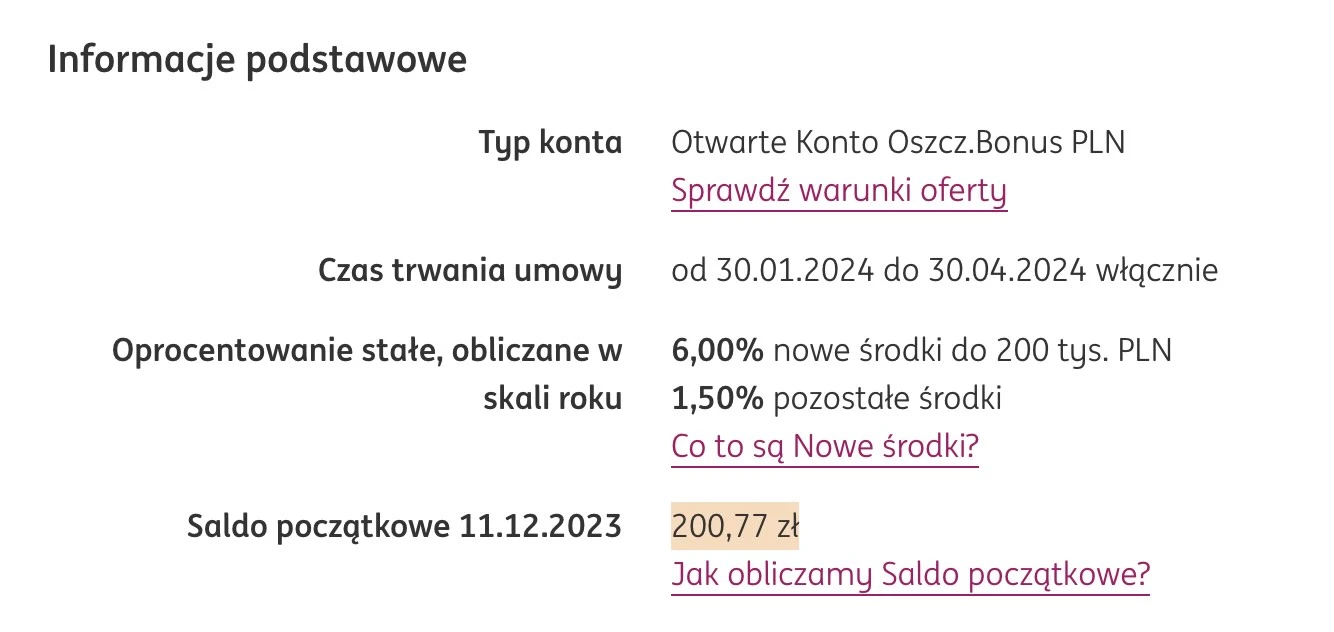

Obecnie klientom oferowane jest konto oszczędnościowe do 200 000 złotych nowych środków, natomiast w bankowości premium/private dostępne jest nawet konto do 1 miliona złotych nowych oszczędności. To fenomenalna oferta, która jest oprocentowana na poziomie 6 proc. w skali roku.

Zasadniczym moim problemem z kontem oszczędnościowym ING jest natomiast to, że podwyższone promocyjne oprocentowanie nalicza się dopiero po trzech miesiącach utrzymywania konta. Praktyką rynkową w tym zakresie jest raczej to, że oprocentowanie nalicza się na koniec miesiąca, dodaje do kwoty zgromadzonych oszczędności i jeśli te nie osiągnęły pewnego limitu promocji, to zarobione odsetki pracują już w kolejnym miesiącu.

ING Bank Ślaski zwykle patrzy jednak na kwestię naliczenia odsetek inaczej. A co miesiąc nalicza się tylko podstawowe oprocentowanie konta (czyli 1,50 pp. z 6 pp.).

Konto oszczędnościowe ING jak lokata? I tak, i nie

Z drugiej strony pewnym brakiem uczciwości z mojej strony byłoby mówienie, że ING zafundował nam lokatę, a teraz ściemnia i nazywa ją kontem oszczędnościowym.

Jeśli z jakiegoś powodu zdecydujemy się zamknąć konto oszczędnościowe na przykład po dwóch miesiącach, to nie naliczy nam się promocyjne oprocentowanie 4,5 proc. Uważam też, że zacytowany powyżej fragment regulaminu zostawia wśród klientów banku niepewność, którą dobrze by było wyeliminować przy kolejnych edycjach tego typu promocji. Z wskazanego fragmentu trudno bowiem wywnioskować czy w trakcie tych trzech miesięcy możemy elastycznie obracać pieniędzmi bez szkody dla oprocentowania.

W mojej ocenie - choć nie wynika to precyzyjnie z regulaminu - tak. Proszę jednak nie ufać mi na słowo. Moja praktyka z kontami oszczędnościowymi ING pokazuje jednak, że możemy na przykład po dwóch miesiącach zredukować 200 000 zł do 150 000 zł i bank nie "zabierze" nam tego co te 200 000 zł wypracowało przez pierwsze dwa miesiące. Nadal jednak uważam, że sposób napisania regulaminu budzi w tej kwestii uzasadnione wątpliwości.

Uwaga na pułapkę w koncie oszczędnościowym ING - "OKO Bonus"

Do tej pory skupiałem się na ofercie "Bonus na start", natomiast równoległe bank oferuje także "Otwarte Konto Oszczędnościowe Bonus" dla swoich nieco bardziej stałych klientów. Warunki są tu porównywalne, nie ma jedynie dodatkowych pieniędzy za otwarcie konta.

Ale, co ważne, w punkcie 11 ppkt 3 regulaminu promocji czytamy, że bank wypłaci po upływie trzech miesięcy odsetki każdemu, kto na rachunku będzie miał saldo końcowe wyższe od salda początkowego. Wyobraźcie sobie więc, że wasze saldo początkowe zostaje ustalone na poziomie 1000 zł (bo tyle awaryjnie trzymaliście w banku ING od tygodni). Potem dopłacacie kolejne 199 000 zł, a ostatniego dnia postanawiacie przerzucić całe 200 000 zł do konkurencji, bo akurat zaoferuje coś ekstra. I w konsekwencji tragedia - saldo końcowe jest niższe od początkowego, nie dostajecie nic. Pieniądze przez kwartał leżały i traciły na wartości.

Szczerze mówiąc, nie wiem czemu ING Bank Śląski tak konstruuje ten punkt regulaminu, bo bardzo łatwo w ten sposób "nabawić się" niezadowolonych klientów, a konta oszczędnościowe służą w dużej mierze przecież temu, by nowych klientów pozyskiwać i tłumaczyć im jak u nas fajnie.

Konto oszczędnościowe ING generalnie jest w porządku, tylko trzeba uważać

Tak jak wspomniałem we wstępie, jest to obecnie jedna z lepszych ofert kont oszczędnościowych, natomiast średnio podoba mi się ten quasi-lokatowy charakter, gdzie pieniądze najlepiej pracują, gdy się ich trzy miesiące nie dotyka, a na dodatek odsetki nie są naliczane w skali miesiąca. Co gorsza, OKO Bonus zawiera dość wyraźną pułapkę na klientów, którzy nie upilnują swojego konta. Na pocieszenie, sam bank dość wyraźnie informuje nas jakie było saldo początkowe. Tyle tylko, że nie do końca przypominając dlaczego to takie ważne.