- Bezprawnik -

- Finanse -

- Zakochałem się w Banku Pekao

Zakochałem się w Banku Pekao

Na samym wstępie chciałbym zaznaczyć, że Bank Pekao S.A. (ten z żubrem) jest jednym z regularnych reklamodawców Bezprawnika w swojej branży. Żeby było jasne: nie musiałem jednak pisać tego tekstu.

Ale bardzo chcę. Śledzę co się dzieje w branży fintech, a zagadnienia związane z UX banków są takim moim małym hobby, któremu czasem się na łamach Bezprawnika oddaję. Chyba nie jestem w tej pasji zresztą osamotniony, jak zachwycałem się nową aplikacją giełdową mBanku to towarzyszyło mi ponad 100 000 czytelników, kapitalny wynik oglądalności tekstu jak na tak wąską tematykę i szeroka dyskusja w mediach społecznościowych. Czasem zakładam konta w bankach tylko po to, by pobawić się ich "interfejsem". Czasem na nieużywane konta w co bardziej egzotycznych instytucjach finansowych wpuszczają mnie znajomi...

Poziom polskich systemów bankowych jest w mojej ocenie generalnie niezły. Poza kilkoma wybitnie skrajnymi przypadkami korzysta się z nich dobrze lub bardzo dobrze. Wiele banków ma też swoje bardzo fajne pomysły, na przykład wyciąganie opcji zakupu biletów i opłacania parkomatów na sam wierzch mobilnej aplikacji. Myślę, że prawie każdy bank w Polsce ma przynajmniej jedną taką rzecz, którą w sferze technologicznej zrobił lepiej od konkurencji.

Nigdy nie sądziłem jednak, że zakocham - tak, zakocham - się w Banku Pekao S.A.

Po tym jak regularnie obok naszych tekstów oglądam bannery reklamowe kont firmowych Pekao, a przy tym nie byłem do końca zadowolony ze swojego obecnego konta dla JDG - uznałem, że spróbuję. Konto założyłem w kwadrans przez stronę internetową, na selfie, z większości opcji mogę korzystać bez potrzeby fizycznej wizyty w oddziale.

Bank Pekao jest drugim największym bankiem w Polsce, prawdziwym molochem, w zasadzie jednym z dwóch tylko banków, których nazwę znam "od dziecka". W tym kontekście nie zawsze kojarzyłem go z - eufemistycznie to nazwijmy - liderem fintechowej technologii. To znaczy - tak się od jakiegoś czasu reklamował, ale z drugiej strony - kto tego nie robi? Jak ktoś, w obliczu podgryzających Revolutów i Aionów, się dziś nie reklamuje jako lider technologii, to praktycznie nie istnieje. Tymczasem to, co zobaczyłem, nie było czczymi przesłankami i bardzo mi się spodobało.

Konserwatywna nowoczesność

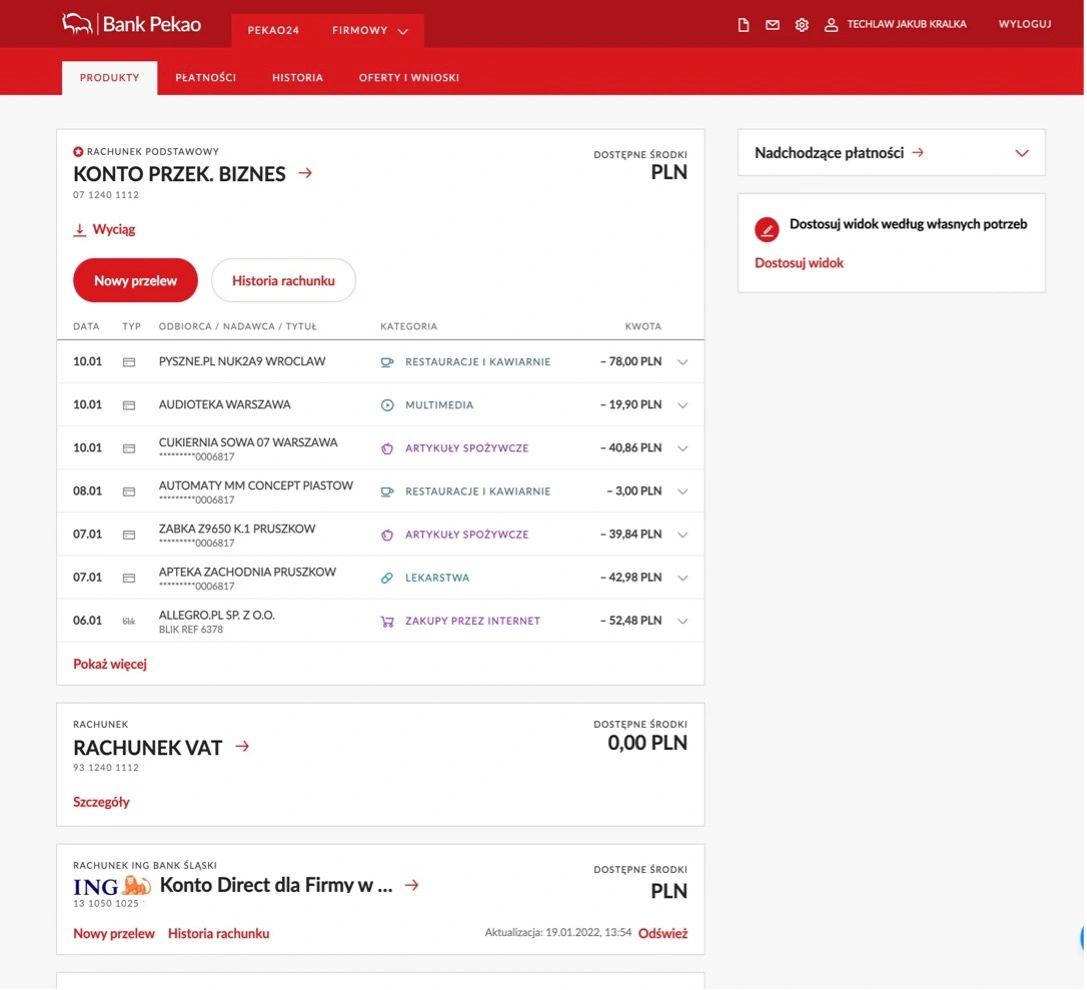

Panel obsługi konta firmowego w Pekao jest przepiękny. Jest prosty, ale elegancki. Schludny i czytelny. Po pierwsze - subtelna i ożywcza czerwień po prostu cieszy oko. Po drugie - w mojej ocenie jest to absolutnie maestria czytelności, przejrzystości. Nie ma czegoś takiego - co doprowadzało mnie do dzikiej furii w moim dotychczasowym banku firmowym - że muszę się zastanawiać, gdzie jest jakaś opcja. Otóż zazwyczaj jest w pierwszym miejscu, w którym szukam.

Pekao zarówno z poziomu strony internetowej, jak i aplikacji, wyróżnia się więc na plus na tle konkurencji w kategoriach: estetyki, czytelności oraz łatwości nawigacji. To mogą być drugorzędne cechy strony internetowej, ale fundamentalne dla banku internetowego. Pamiętajcie proszę, nasze pokolenie jest raczej biegłe w sieci. Ale to właśnie bankowość jest jedną z tych usług, w których do nowych technologii nieco przymuszeni zostali nasi rodzice, a nawet dziadkowie. Tutaj takie kwestie jak intuicyjność rozwiązań są fundamentalne. I niestety banki radzą sobie z tym zadaniem raz lepiej, raz gorzej.

Pierwszorzędna prezentacja historii

Jak wiele nowoczesnych banków, również Pekao umożliwia połączenie do naszego panelu rachunków z innych banków. I dzięki temu moje konto firmowe u konkurencji stało się wreszcie nieco bardziej czytelne, choć zakres operacji jest w takim wypadku bardzo ograniczony.

Osobiście przywiązuję sporą wagę do kategoryzacji wydatków na koncie. Żeby w perspektywie roku widzieć na przykład jak rosły moje wydatki na jedzenie w domu, jedzenie na mieście czy przyjemności. Uważam, że Pekao radzi sobie z tym fantastycznie. Dopasowuje określone transakcje do właściwej kategorii (na podstawie nazwy sprzedawcy) w sposób zdecydowanie bardziej błyskotliwy, niż robi to mBank. Natomiast od mBanku Pekao mogłoby się nauczyć opcji podziału dokonanej transakcji. Kiedy jeszcze byłem na podatku liniowym, lubiłem na przykład rozgraniczać od ceny zakupu towaru firmowego mój realny koszt i to, co odliczę od podatku - to drugie określając jako parametr nieistotny. W Pekao transakcje są niestety niepodzielne. Wszystkie nasze wydatki finansowe – na bazie wcześniej opisanych kategorii - są natomiast prezentowane w postaci stosownych wykresów, które pokazują jak mniej więcej rozkładają się nasze comiesięczne wydatki.

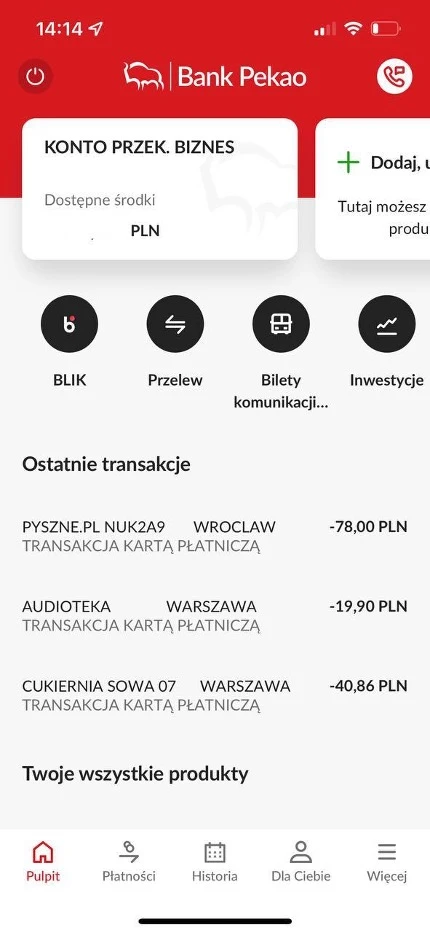

Na swój sposób zakochany jestem też w aplikacji mobilnej Pekao, która posiada wszystkie zalety komputerowej wersji systemu transakcyjnego. Niezwykła estetyka, czytelność i sprawność działania bardzo szybko przypadły mi do gustu. Banki w Polsce prezentują różne podejście do BLIK-a. Akurat aplikacja Pekao nie wymaga zalogowania przed uzyskaniem kodu BLIK (podobnie jak robi to ING, a na przykład w BNP Paribas i mBanku trzeba się najpierw zalogować). Na głównym pulpicie aplikacji znajdziemy też m.in. opcję zapłaty po zeskanowaniu kodu QR, co jest genialnym rozwiązaniem. Niestety – mało popularnym. W 2021 roku dostałem ponad 100 faktur kosztowych i tylko na jednej znalazł się kod QR. Dużo lepszym pomysłem jest więc usunięcie tego skrótu i zastąpienie go jednym z kilkunastu innych do wyboru. Na przykład szybkim zakupem biletów do komunikacji miejskiej (bank jest tu de facto hubem usługi SkyCash). W aplikacji Pekao trochę brakuje mi opcji opłacania parkomatów, za to jest Autopay.

To jest dobrze napisana aplikacja, pod wieloma względami bardzo mocno przypadła mi do gustu, choć też nie ukrywam, że aplikacje banków są generalnie dość do siebie podobne. To UX/UI wersji komputerowej bardzo solidnie wypada na tle konkurencji. Do tego stopnia, że rozważam otwarcie w Pekao także rachunku maklerskiego. Gdybym mógł jeszcze coś zasugerować, to byłoby fajnie, gdyby nasza spersonalizowana karta po dodaniu do Apple Pay zachowywała cechy swojej personalizacji, a nie pokazywała standardowy szablon dla banku. Umówmy się jednak, że jest to kwestia trzeciorzędna.

Bank to bank, wielka mi filozofia

Mam świadomość, że wielu użytkowników może nie podzielać mojej fascynacji tym, że coś wygląda ładnie i czytelnie. Bank ma trzymać pieniądze, być w miarę bezpieczny i najlepiej tani. W mojej ocenie ta percepcja będzie jednak coraz bardziej ewoluowała. Zobaczcie jak gigantycznym ułatwieniem dla naszego życia stało się sprzężenie z banków z ePUAP. Dyrektywa PSD2 uczyniła kolejny krok, dzięki któremu banki coraz częściej stanowią centrum operacyjne finansowych startupów. Za chwilę wszyscy będziemy za ich pośrednictwem na bieżąco obracać akcjami, kredytami, a kiedyś pewnie i w końcu kryptowalutami.

Dlatego w mojej ocenie warto chwalić to, co się naszym bankom udaje – a jest z nimi jako branżą generalnie nieźle. Ja się w koncie Pekao zakochałem, jeśli podzielacie mój punkt widzenia na współczesną bankowość – załóżcie sobie w nim konto, choćby na próbę.

Ps. Link powyżej ma charakter afiliacyjny. Jeśli założycie z niego konto, Pekao będzie wiedział, że dowiedzieliście się o nim na Bezprawniku. Wiadomo, że to też w jakiś tam sposób buduje w oczach branży bankowej naszą renomę, jako źródła opinii na temat usług bankowych i przekłada się na kolejne kampanie bannerowe. Zastrzegam jednak, że nie musiałem pisać tego artykułu, moje opinie płyną prosto z serca :).