- Bezprawnik -

- Finanse -

- Podstawowy Rachunek Płatniczy? Co to jest i który bank oferuje najlepsze warunki darmowego (nie do końca prawda) konta?

Podstawowy Rachunek Płatniczy? Co to jest i który bank oferuje najlepsze warunki darmowego (nie do końca prawda) konta?

W poprzednim artykule wspomnieliśmy, że podstawowy rachunek płatniczy (w skrócie PRP) jest tylko jednym z wielu elementów wprowadzanych przez dyrektywę PAD, ale jak praktyka pokazuje, jest to zmiana najbardziej medialna – często całą dyrektywę sprowadza się do tego jednego mianownika. Ciężko się dziwić – kto nie chciałby mieć konta całkiem za darmo i to bez żadnych warunków lub ukrytych kruczków?

Poniżej spis treści, który ułatwi Wam nawigację po naszym obszernym poradniku:

- Czym jest podstawowy rachunek płatniczy i co umożliwia?

- Ile to kosztuje?

- Gdzie i jak otworzyć PRP?

- Jakie warunki trzeba spełnić i kiedy bank może odmówić otwarcia PRP?

- Który rachunek podstawowy jest najlepszy?

Czym jest podstawowy rachunek płatniczy i co umożliwia?

Czym rachunek podstawowy różni się od pozostałych rachunków? Zgodnie z założeniami dyrektywy rachunek podstawowy jest przeznaczony dla osób wykluczonych finansowo. Takich, które nie mają konta w banku, a co za tym idzie nie korzystają ze związanych z nim usług i udogodnień. Warto tu także przypomnieć o nadchodzących zmianach w kodeksie pracy, które standardowo będą wymagały od pracowników posiadania rachunku bankowego. Czym jest rachunek bankowy większość z nas wie, a co oferuje jego podstawowa odmiana? Zgodnie z ustawą o usługach płatniczych (rozdział 7) podstawowy rachunek płatniczy umożliwia wyłącznie:

- dokonywanie wpłat gotówki,

- dokonywanie wypłat gotówki w bankomacie lub w placówce (lub opcjonalnie przy użyciu terminala płatniczego),

- wykonywanie poleceń zapłaty,

- dokonywanie płatności kartą (lub podobnym instrumentem płatniczym),

- wykonywanie przelewów, w tym zleceń stałych.

Posiadacz konta może zlecać te operacje zarówno w placówce, jak i w bankowości internetowej. Ma także zapewnioną możliwość płatności kartą bez jej fizycznej obecności (tj. telefonicznie lub w Internecie), a także tak zwanych transakcji offline (księgowanych z opóźnieniem z pominięciem sprawdzania dostępności salda). Zaznaczyć trzeba, że wszystkie wymienione usługi muszą być świadczone w takim samym zakresie jak dla pozostałych rachunków. Jeśli więc któryś bank (np. spółdzielczy) umożliwia tylko wypłatę w kasie w ograniczonych godzinach, to do tyczy to również rachunku podstawowego. Natomiast z drugiej strony: jeśli bank jest całkowicie internetowy i nie prowadzi obsługi kasowej w placówkach, wtedy także dotyczy to rachunku podstawowego. Banki zobowiązane są do oferowania rachunku podstawowego w walucie polskiej. Pamiętajmy również, że bank w ramach PRP nie może świadczyć innych usług niż wymienione powyżej, co wyklucza np. możliwość udostępnienia linii kredytowej (limitu odnawialnego) w rachunku.

Ile kosztuje podstawowy rachunek płatniczy?

Przejdźmy do informacji, na którą czeka przeważającą większość czytelników. Jakie koszty generuje rachunek podstawowy? Wbrew obiegowej opinii PRP nie jest całkowicie bezpłatny. Dyrektywa wskazuje, że państwa członkowskie zapewniają, aby banki nie pobierały żadnych opłat poza ewentualnymi rozsądnymi za poniższe usługi (bez względu na liczbę wykonanych operacji):

- otwarcie, prowadzenie i zamknięcie rachunku

- wpłatę gotówki,

- wypłatę gotówki w obrębie Unii Europejskiej, w kasie lub w bankomacie,

- transakcje przy użyciu karty debetowej (w tym internetowe).

Opłaty w rozsądnej wysokości ustala się co najmniej na podstawie krajowych poziomów dochodów i uśrednionych opłat pobieranych w danym państwie.

Z kolei dla usług:

- polecenia zapłaty,

- przelewu (w tym zlecenia stałego),

- transakcji przy użyciu karty kredytowej (o ile jest powiązana z rachunkiem płatniczym),

państwa członkowskie mogą określić liczbę operacji, za które będą pobierane wyłącznie ewentualne rozsądne opłaty (o których mowa powyżej), a po przekroczeniu tej liczby będą pobierane opłaty nie wyższe niż w ramach zwykle stosowanej polityki cenowej w danym banku.

Polski ustawodawca zdecydował się połączyć oba rozwiązania, w efekcie czego PRP oferuje:

- 5 darmowych przelewów krajowych lub zleceń stałych krajowych (zamiennie),

- 5 darmowych wpłat we wpłatomacie obcym lub wypłat w bankomacie obcym (urządzenia nienależące do banku) na terenie Polski,

- wszystkie pozostałe krajowe transakcje płatnicze są bezpłatne.

W obu przypadkach po przekroczeniu limitu 5 transakcji w ciągu miesiąca, bank ma prawo pobrać opłatę nie wyższą niż najczęściej stosowana przez ostatnie 12 miesięcy za daną usługę. Dodatkowo bank ma zakaz pobierania opłat za świadczenie usług innych niż wskazane powyżej, chyba że są to opłaty za transakcje transgraniczne – w tym przypadku bank również stosuje opłaty nie wyższe niż przez ostatnie 12 miesięcy.

Uważny czytelnik dostrzeże, że bank nie ma prawa pobierać opłat za pozostałe krajowe transakcje płatnicze, co oznacza, że polecenia zapłaty, wypłaty i wpłaty w bankomacie/wpłatomacie własnym (a także w kasie banku) są w ramach PRP całkowicie darmowe. Jeśli z kolei mowa o usługach nie będących w ogóle transakcjami, to bank ma zakaz pobierania takich opłat (art. 59ie ust. 5):

„Dostawca (…) nie może pobierać od konsumenta opłat za świadczenie usług związanych z prowadzeniem podstawowego rachunku płatniczego innych niż opłaty, o których mowa w ust. 2 i 3, oraz opłaty za wykonanie transgranicznych transakcji płatniczych”.

Co niesie za sobą ten zapis oraz dlaczego został wprowadzony, wyjaśnimy w kolejnym odcinku. Sprawdzimy także, które banki się z niego wywiązują. Wprawne oko wychwyci także inny znaczący szczegół dotyczący opłat, ale o tym również opowiemy następnym razem.

Gdzie i jak otworzyć podstawowy rachunek płatniczy?

Jak już wspomnieliśmy w pierwszej części cyklu – wszystkie banki wdrożyły podstawowy rachunek płatniczy na czas. Natomiast nie wszystkie są tak dobroduszne, by chwalić się tym na swoich stronach internetowych. Najwyraźniej banki te za bardzo wzięły sobie do serca ten oto przepis ustawy: „dostawca (…) udostępnia na żądanie konsumenta, nieodpłatnie, informacje o podstawowych rachunkach płatniczych dostępnych w jego ofercie, warunkach korzystania z rachunków oraz opłatach z tym związanych”. Nie zmienia to jednak faktu, że rachunek podstawowy mamy prawo otworzyć w każdym banku, nawet jeśli bank nic o nim nie mówi ani nie pisze. Ale czy tylko w banku? Ustawa jasno wskazuje, że rachunki podstawowe muszą oferować:

- banki krajowe (tj. mające siedzibę na terytorium RP),

- oddziały banków zagranicznych (działające w Polsce na podstawie zezwolenia KNF),

- instytucje kredytowe – przedsiębiorstwa mające siedzibę na terenie Unii, ale poza granicami Polski, których działalność polega na przyjmowaniu depozytów (lub innych funduszy podlegających zwrotowi) od klientów oraz na udzielaniu kredytów na swój własny rachunek – zgodnie z definicją zawartą w rozporządzeniu CRR (Capital Requirements Regulation 2013) i prawie bankowym.

- spółdzielcze kasy oszczędnościowo-kredytowe (z wyłączeniem Krajowej Spółdzielczej Kasy Oszczędnościowo-Kredytowej).

Dla porównania dyrektywa PAD na równi traktuje banki, SKOK-i oraz pozostałe podmioty przyjmujące wkłady pieniężne i jednocześnie udzielające kredytów, określając je wszystkie właśnie mianem instytucji kredytowych.

Dodatkowym warunkiem narzucanym przez ustawę jest oferowanie przez wymienione powyżej podmioty usług związanych z prowadzeniem rachunków płatniczych dla konsumentów. Jeśli więc „instytucja kredytowa” prowadzi rachunki płatnicze (popularne ROR) dla zwykłego Kowalskiego, to musi także oferować rachunek podstawowy. Warto zauważyć, że w praktyce rachunki podstawowe oferują tylko banki (komercyjne i spółdzielcze) i SKOK-i, ale jeśli np. Revolut zdecydowałby się na udzielanie kredytów ze środków własnych (czyli bez współpracy z podmiotami zewnętrznymi), wtedy także byłby zobowiązany do udostepnienia Podstawowego rachunku płatniczego.

O czym jeszcze warto pamiętać?

Skoro już wiemy, gdzie możemy otworzyć konto podstawowe, to może teraz sprawdzimy, jak zrobić to najszybciej? Może przez Internet? I tak, i nie. W jednym miejscu ustawa mówi, że: „dostawca(…) otwiera i prowadzi podstawowy rachunek płatniczy konsumenta na podstawie zawartej z konsumentem umowy podstawowego rachunku płatniczego. Dostawca udostępnia wnioski o zawarcie umowy podstawowego rachunku płatniczego w postaci papierowej w swoich placówkach, a wzór wniosku – na swojej stronie internetowej.

Konsument może również ustnie żądać zawarcia umowy rachunku podstawowego, bez składania pisemnego wniosku, o ile dostawca dopuszcza taką możliwość”. To implikuje możliwość otwarcia rachunku tylko na podstawie papierowego wniosku lub ustnego żądania konsumenta. Natomiast dwa ustępy dalej przeczytamy, że „dostawca (…) niezwłocznie, nie później jednak niż w terminie 10 dni roboczych od dnia otrzymania kompletnego wniosku o zawarcie umowy podstawowego rachunku płatniczego, zawiera z konsumentem taką umowę albo informuje o odmowie jej zawarcia.

Co z e-wnioskiem?

W przypadku kompletnego wniosku złożonego za pomocą środków komunikacji elektronicznej, jeżeli dostawca dopuszcza taką możliwość, wyznacza on konsumentowi termin, nie krótszy niż 10 dni roboczych, na podpisanie umowy w placówce dostawcy albo zawiera z konsumentem umowę za pomocą środków porozumiewania się na odległość”. Ten zapis jednoznacznie rozstrzyga wątpliwości dotyczące składania wniosku w innej postaci niż konwencjonalnie (na papierze). Zauważmy jednak, że bank ma pełną dobrowolność w akceptacji formy złożenia wniosku czy zawarcia umowy – chcąc ograniczyć otwieranie rachunków podstawowych, może się zdecydować na przyjmowanie wniosków tylko w postaci papierowej i podpisywanie umów w oddziale.

Pamiętajmy także, że w większości przypadków nie założymy rachunku podstawowego za pomocą przelewu z innego banku i nie chodzi tu o rekomendację wydaną przez Komisję Nadzoru Finansowego, ale o sam fakt posiadania już rachunku (Podstawowy rachunek płatniczy jest przeznaczony dla osób, które nie posiadają żadnego rachunku prowadzonego w polskich złotych). Posiadanie rachunku nie wyklucza oczywiście możliwości jego przeniesienia do innego banku i skorzystania w nim z oferty PRP – więcej o przenoszeniu rachunków powiemy w kolejnych odcinkach.

Jakie warunki trzeba spełnić i kiedy bank może odmówić otwarcia Podstawowego Rachunku Płatniczego?

Jak wspomnieliśmy powyżej pierwszym kryterium pozwalającym (ale nie nakazującym) bankowi na odrzucenie wniosku o otwarcie PRP jest fakt posiadania przez konsumenta innego rachunku płatniczego (ROR) prowadzonego w walucie polskiej. Rachunek ten musi pozwalać co najmniej na wykonywanie: wpłat, wypłat, przelewów (w tym zleceń stałych), poleceń zapłaty oraz transakcji kartą (lub podobnym instrumentem płatniczym). Bank może (ale nie musi) sprawdzić spełnianie tego warunku poprzez Centralną informację o rachunkach.

Warto zaznaczyć, że bank nie może uzależniać otwarcia PRP od zawarcia przez nas umowy o świadczenie usług dodatkowych ani od zadeklarowania określonej kwoty wpływu.

Kolejnymi przypadkami, które umożliwiają bankowi odmowę otwarcia PRP, są:

- znajdywanie się na międzynarodowych listach sankcyjnych lub Liście ostrzeżeń publicznych KNF,

- brak ważnego dokumentu potwierdzającego tożsamość (dowód osobisty lub paszport),

- umowa rachunku płatniczego, którą kiedyś wcześniej zwarliśmy z bankiem, została rozwiązana ze względu na rażące naruszenie jej postanowień,

- nie podpisaliśmy umowy w placówce (albo nie zawarliśmy umowy na odległość) w terminie 10 dni roboczych od momentu złożenia kompletnego wniosku,

- nie przebywamy legalnie na terytorium państwa członkowskiego UE,

- nie podaliśmy adresu zamieszkania lub innego adresu korespondencyjnego na terytorium Polski.

Kryteria te nie są obligatoryjne. Bank w drodze wyjątku może otworzyć dla nas PRP, nawet jeśli któreś z nich zostały spełnione. Natomiast każdorazowo i bez wyjątku bank odmawia otwarcia rachunku jeśli:

- jest to uzasadnione względami ostrożnościowymi wynikającymi z podejrzenia popełnienia przestępstwa finansowania terroryzmu (art. 165a k.k.) lub prania pieniędzy (art. 299 k.k.),

- nie jesteśmy członkiem (lub nie spełniamy kryteriów uzyskania statusu członka) danej spółdzielczej kasy oszczędnościowo-kredytowej, w której chcemy otworzyć PRP,

- posiada uprawdopodobnioną informację o naszym udziale w przestępstwie popełnionym z wykorzystaniem rachunku płatniczego lub uprawdopodobnioną informację, że środki, które mają być zgromadzone na rachunku, pochodzą z przestępstwa.

Który podstawowy rachunek płatniczy jest najlepszy?

Do odpowiedzi na postawione wyżej pytanie podejdziemy w sposób niestandardowy. Tym razem nie będziemy porównywać wszystkich ofert PRP po kolei. Spojrzymy z oczu szarego konsumenta, który zwyczajnie nie ma czasu na przeglądanie i przeszukiwanie kilkunastu stron internetowych prowadzonych przez banki. Zależy nam jednak na tym, aby zestawienie było jak najbardziej wiarygodne oraz aby kierowało się jasnymi kryteriami wyboru.

Zwróćmy uwagę, że wszystkie rachunki podstawowe są bardzo podobne do siebie – ich główny trzon stanowi 5 darmowych przelewów (lub zleceń stałych) oraz 5 darmowych wypłaty lub wpłat za pomocą bankomatów tudzież wpłatomatów. Pozostałe transakcje są płatne, a ich stawka nie może przekroczyć opłaty najczęściej stosowanej przez bank w ciągu ostatnich dwunastu miesiącu. To jest ten element, który różnicuje poszczególne rachunki podstawowe. Jak w szybki sposób można ustalić opłaty pobierane przez banki przez ostatni rok?

Porównanie wysokości prowizji i opłat w polskim sektorze bankowym publikuje co pół roku Narodowy Bank Polski. W zestawieniu porównywane są stawki największych polskich banków za najpowszechniejsze usługi płatnicze. Są to: prowadzenie rachunku, przelewy, polecenia zapłaty, zlecenia stałe, wpłaty gotówkowe na rachunki w innym banku, przelewy natychmiastowe (Express Elixir, BlueCash) i wysokokwotowe (SORBNET2), wydanie/wznowienie/użytkowanie karty, wypłaty z bankomatów własnych, obcych oraz za granicą, przewalutowanie operacji kartą, wypłaty sklepowe (tzw. cash back).

Zestawienie rachunków PRP

We wstępie opracowania przeczytamy, że „do analizy wybrane zostały rachunki płatnicze, prowadzone w walucie krajowej, które spośród ofert danego banku wydają się najbardziej popularne. Są to rachunki standardowe, najbardziej powszechne, dedykowane każdej osobie fizycznej”. Mamy więc w ten sposób zapewnione kryterium najczęściej stosowanej opłaty, a ponadto możemy uznać NBP za organ niezależny, a więc i wiarygodny.

Jak w takim razie prezentują się opłaty? W przypadku podstawowych rachunków płatniczych największe znaczenia mają dla nas przelewy oraz wypłaty gotówki z obcych bankomatów. Tylko za te usługi bank może pobierać opłaty. Aby zestawienie było czytelne, podzielimy je na dwie części – pierwsza będzie dotyczyć tylko przelewów, a druga kart debetowych. Dodatkowo dla pełności porównania pozostawimy standardowe opłaty (np. prowadzenie rachunku lub karty), które w PRP nie są pobierane. Oba zestawienia posortujemy od najniższej opłaty za przelewy (począwszy od internetowych, następnie telefonicznych, a na końcu w oddziale) oraz za wypłaty (najpierw bankomaty obce, następnie sieci współpracujących, a na końcu za granicą).

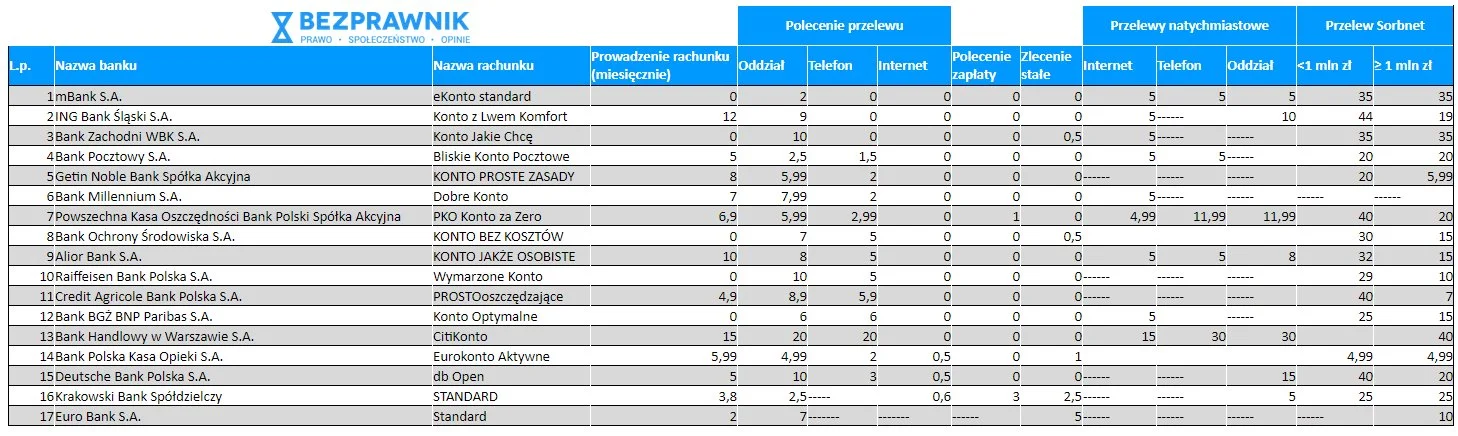

Zestawienie rachunków płatniczych (kont osobistych) z najniższą stawką za przelewy krajowe (dane NBP za grudzień 2017 r.):

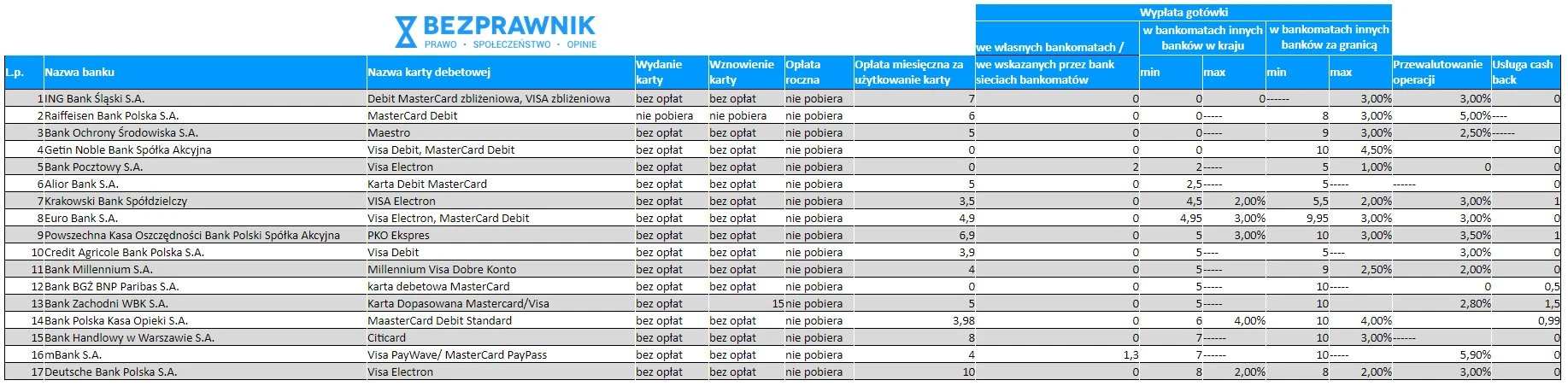

Zestawienie rachunków płatniczych (kont osobistych) z najniższą stawką za wypłaty z bankomatów (dane NBP za grudzień 2017 r.):

Jak widzimy najkorzystniejsze stawki za przelewy proponuje mBank, na podium znajdziemy również ING Bank Śląski oraz Santander Bank Polska. Jeśli chodzi o wypłaty z bankomatów tutaj pierwsze miejsce zgarnął ING Bank Śląski. Zaraz za nim znalazły się Raiffeisen Polbank oraz Bank Ochrony Środowiska. Łatwo więc dostrzec, że niekwestionowanym liderem w obu kategoriach łącznie zostało ING. Głównie za sprawą bezpłatnych przelewów internetowych i telefonicznych oraz wypłat z obcych bankomatów, choć warto również zwrócić uwagę na niski koszt wypłat z bankomatów za granicą (brak stawki minimalnej) oraz bezpłatny cash back.

Na koniec pamiętajmy, że w zestawieniu nie znalazło się sześć mniejszych banków komercyjnych. Mowa o Bank BPS, Idea Bank, Nest Bank, Plus Bank, SGB-Bank, Toyota Bank Polska. Ich oferta jest również konkurencyjna i z pewnością warto się z nią zapoznać. Wszystko wskazuje na to, że w przyszłym roku możemy się spodziewać jeszcze większej liczby rachunków posiadanych przez emerytów.

To tyle, jeśli chodzi o temat podstawowego rachunku płatniczego. Mamy nadzieję, że nasze opracowanie pomoże wam w wyborze Waszego wymarzonego konta. A przy okazji przybliży też zalety (ale też i wady) rozwiązania jakim jest Podstawowy Rachunek Płatniczy. To jednak nie koniec naszego cyklu, zapraszamy na kolejne odcinki. W nich przeczytacie m.in. jak banki potrafią interpretować prawo na swoją korzyść, jak Ministerstwo Finansów wdrażało dyrektywę PAD i dlaczego tak daleko odbiegło od wytycznych European Banking Authority.