- Bezprawnik -

- Finanse -

- Od sierpnia polskie banki mają być bardziej przyjazne ludziom. ING, Pekao, Alior - w porządku. Ale nie wszystkie dostosowały się do przepisów [INFOGRAFIKA]

Od sierpnia polskie banki mają być bardziej przyjazne ludziom. ING, Pekao, Alior - w porządku. Ale nie wszystkie dostosowały się do przepisów [INFOGRAFIKA]

Jak być może część z was wie, 8 sierpnia weszły w życie ostatnie przepisy tak zwanej ustawy PAD (implementującej Payment Accounts Directive). Poniżej sprawdzimy, które polskie banki wywiązały się z nowych obowiązków, a także po krótce omówimy, co niosą za sobą unijne przepisy.

Pierwszym z kluczowych elementów dyrektywy jest zapewnienie dostępu do usług płatniczych dla jak najszerszej rzeszy konsumentów. Założenie to jest realizowane poprzez wprowadzenie podstawowego rachunku płatniczego (w skrócie PRP), który jest skierowany przede wszystkim do osób nieubankowionych. Rachunek ten zapewnia dostęp do podstawowych usług płatniczych (takich jak karta, przelewy, zlecenia stałe) oferując przy okazji bardzo atrakcyjne warunki cenowe – o szczegółach przeczytacie w kolejnych odcinkach cyklu, dowiecie także, jakie warunki trzeba spełnić, aby otworzyć taki rachunek, oraz którzy dostawcy muszą takie rachunki oferować.

Payment Accounts Directive już w Polsce

Kolejnym elementem PAD jest zapewnienie większej konkurencyjności na rynku rachunków płatniczych (bankowych – popularnie ROR). Problem ten został rozwiązany na dwa sposoby – pierwszy to zapewnienie łatwiejszego i szybszego przenoszenia rachunku do innego dostawcy (banku).

Drugi to zapewnienie większej porównywalności rachunków pod względem kosztów jakie generują dla posiadacza - w ramach tego filaru możemy wyróżnić trzy składowe: udostępnienie Dokumentu dotyczący opłat (ang. FID – Fees Information Document), Zestawienia opłat (SoF – Statement of Fees), a także ogólnodostępnych internetowych porównywarek rachunków płatniczych. Dokument dotyczący opłat, jak wskazuje nazwa, zawiera wykaz najpopularniejszych opłat dla konkretnego rachunku, oferowanego przez dostawcę (czyli bank lub SKOK), natomiast Zestawienie opłat informuje nas o opłatach, jakie faktycznie ponieśliśmy za korzystanie z danego konta w określonym czasie.

Dopełnieniem tych dokumentów jest glosariusz pojęć (słowniczek), mający ułatwić zrozumienie stosowanych terminów – powinien być napisany prostym, nieprawniczym językiem, tak aby każdy mógł zrozumieć, co oznacza konkretna usługa. Warto nadmienić, że dokumenty te nie zastępują obecnych taryf opłat i prowizji (dalej TOiP), są jedynie ich uzupełnieniem, mającym w przejrzysty sposób wydobyć najważniejsze informacje o opłatach. Trzeba też zaznaczyć, że dostawcy mają obowiązek stosować (tam, gdzie to konieczne) proste i ujednolicone na poziomie unijnym (tzw. wykaz usług reprezentatywnych) terminy i definicje poszczególnych usług płatniczych. Wszystkie wspomnienie aspekty omówimy szerzej w kolejnych odsłonach cyklu.

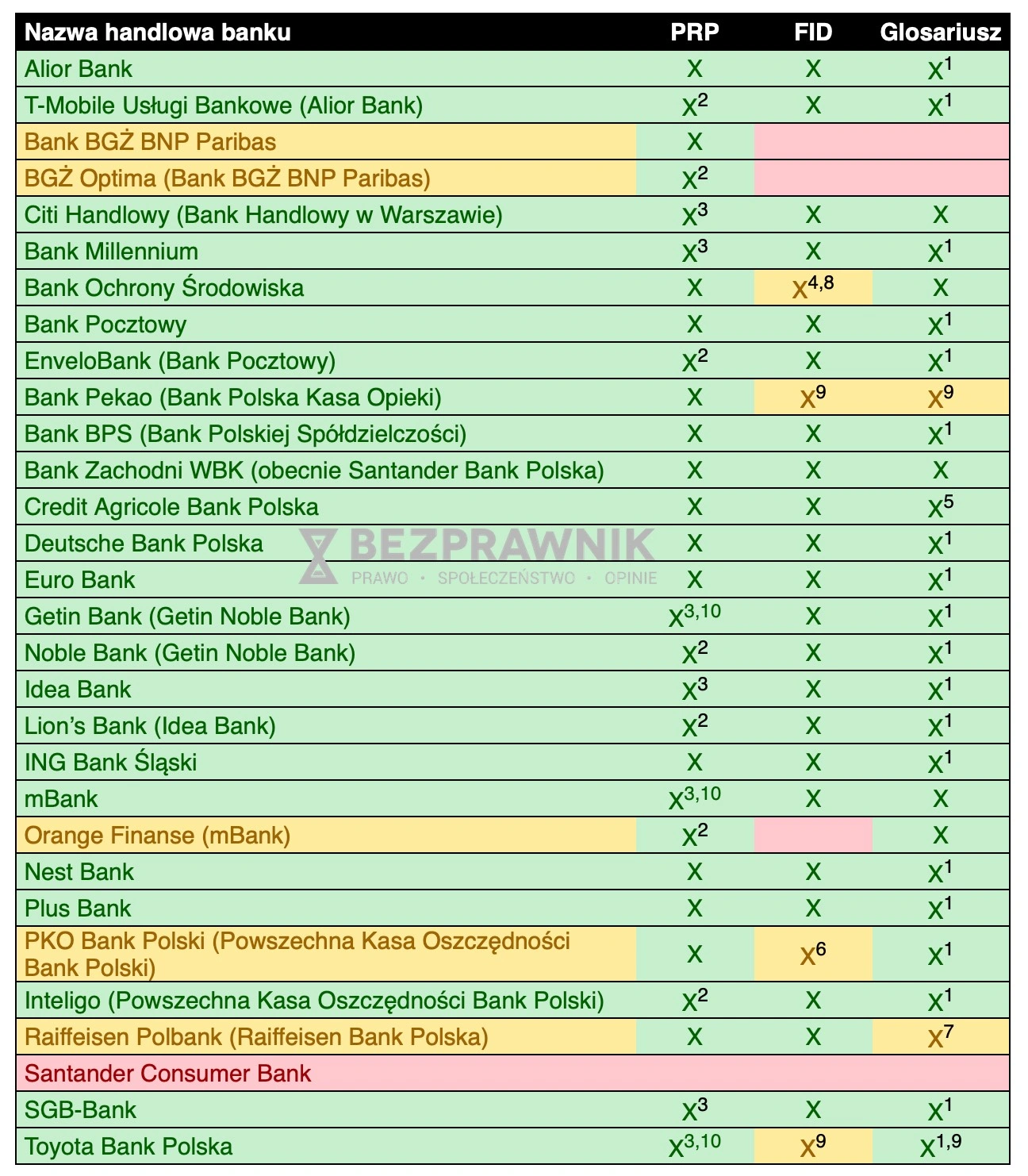

Tak w dużym skrócie przedstawiają się wprowadzone zmiany, a poniżej możecie sprawdzić, które z banków już je wdrożyły i z jakim skutkiem. W poniższym zestawieniu znajdziecie szczegółowe informacje (wraz z adnotacjami) o tym, które z polskich banków komercyjnych wdrożyły Podstawowe Rachunki Płatnicze, Dokumenty dotyczące opłat oraz glosariusze pojęć. Poniżej znajdziecie również krótki komentarz. Zestawienie przedstawia sytuację aktualną na 8 sierpnia oraz (dla porównania) 25 września. Nie przejmujcie się, jeśli któreś z przemyśleń lub sformułowań będzie Wam obce – wszystko rozjaśni się w kolejnych częściach cyklu.

PRP - Podstawowy Rachunek Płatniczy

FID - Fees Information Document (Dokument dotyczący opłat)

Glosariusz - słowniczek pojęć objaśniający poszczególne usługi płatnicze, skonstruowany prostym i niespecjalistycznym językiem

- Glosariusz zawiera tylko definicje z Rozporządzenia Ministra Rozwoju i Finansów

- PRP oferowany tylko pod główną marką

- Oferta PRP nie posiada dedykowanej strony internetowej

- Dokument dotyczący opłat dostępny tylko dla Podstawowego Rachunku Płatniczego

- Glosariusz zawiera definicje z Rozporządzenia delegowanego Komisji (UE) 2018/32 przed definicjami z Rozporządzenia MRiF

- Dokument dotyczący opłat dostępny tylko dla kart kredytowych

- Zamiast glosariusza udostępnione Rozporządzenie Ministra Rozwoju i Finansów

- Dokument dotyczący opłat udostępniony dla pozostałych rachunków po 08.08.2018

- Dokument udostępniony po 08.08.2018

- Strona internetowa z ofertą PRP udostępniona po 08.08.2018

Polskie banki co do zasady wdrażają nowe wymogi

Ceni się to, że prawie wszystkie banki wdrożyły Dokumenty dotyczące opłat (FID). Niestety ich jakość mocno odbiega od wytycznych Europejskiego Urzędu Nadzoru Bankowego (ang. EBA – European Bank Authority). Zdarzają się takie twory, które zmieniają rozmiar lub kształt symbolu FID, takie, które stosują "rozbudowane" słownictwo, opisy, przypisy i takie, które stosują wymyślne sposoby formatowania. Warto przypomnieć, że dokumenty te nie miały być kolejnymi odmianami TOiP, niestety cześć banków o tym zapomniała. W tym zestawieniu jest jednak jeden wyjątek, który daje nadzieję na przyszłość i któremu naprawdę niewiele brakuje do ideału – Idea Bank.

Niestety w przypadku glosariusza, sytuacja nie przedstawia się już tak dobrze, ale i ustawodawca nie dał bankom zbyt dużego pola manewru. Na uwagę zasługuje Credit Agricole Bank Polska, który nie bał się zastosować w pierwszej kolejności aktu wyższego rangą, jakim jest rozporządzenie Komisji Europejskiej. Na pastwę definicji ustawowych nie pozostawiły nas również Citi Handlowy, BOŚ Bank, Bank Zachodni WBK (obecnie Santander Bank Polska) oraz mBank, które dodały swoje własne objaśnienia, abyśmy mogli zrozumieć czym jest np. polecenie zapłaty.

Banki bardziej przyjazne ludziom

Cześć z Was zwróciła pewnie uwagę, że w zestawieniu znalazły się Santander Consumer Bank oraz BGŻ Optima, które nie oferują rachunków oszczędnościowo-rozliczeniowych – pierwszy specjalizuje w kredytach konsumenckich (kredyty ratalne oraz karty kredytowe), drugi w lokatach i rachunkach oszczędnościowych. Pomimo tego, że dyrektywa PAD nie obejmuje swoimi przepisami rachunków kart kredytowych i rachunków oszczędnościowych, wśród polskich banków dominuje pogląd (podpierany przez Związek Banków Polskich), że rachunki te kwalifikują się jako rachunki płatnicze (zgodnie z literalnym brzmieniem art. 2 ust. 25 Ustawy o usługach płatniczych), dlatego też zdecydowaliśmy się informacyjnie zmieścić oba te podmioty w naszym zestawieniu. Czy zasadnie? O tym również przeczytacie w przyszłych odcinkach cyklu.

Zapewne zwróciliście także uwagę na to, że 8 sierpnia trzy banki w ogóle nie wdrożyły Dokumentów dotyczących opłat (z czego dwa wprowadziły je z opóźnieniem), a dwa kolejne zrobiły to w ograniczonym zakresie (jednej poprawił się po czasie) – nie bez przyczyny – dyrektywa PAD zobowiązuje banki do stosowania właściwych rozporządzeń unijnych począwszy od 31 października, jednak polska ustawa implementująca, której kształt nieco odbiega od ideału, nie brała tego pod uwagę, przy okazji wprowadzając konflikt hierarchii źródeł prawa przy wdrażaniu definicji unijnych, ale to już temat na oddzielny artykuł.