- Bezprawnik -

- Finanse -

- Rada Polityki Pieniężnej znowu to zrobiła. Kredytobiorcy mogą cieszyć się z kolejnej obniżki stóp procentowych

Rada Polityki Pieniężnej znowu to zrobiła. Kredytobiorcy mogą cieszyć się z kolejnej obniżki stóp procentowych

Przed wrześniowym posiedzeniem RPP niemal wszyscy eksperci byli zgodni co do tego, że Rada obniży stopy procentowe, ale nieznacznie - stało się jednak inaczej, a słowa prezesa NBP Adama Glapińskiego można było potraktować jako zapowiedź dalszych obniżek. Ostatecznie na dzisiejszym posiedzeniu RPP zdecydowała o obniżeniu stóp procentowych o 0,25 pkt. proc.

Inflacja we wrześniu spadła do poziomu 8,2 proc. - tak wynika z szybkiego szacunku wskaźnika cen i towarów konsumpcyjnych zaprezentowanego przez GUS. W poprzednich miesiącach inflacja była dwucyfrowa (w sierpniu wyniosła 10,1 proc., w lipcu - 10,8 proc.). O ile ceny nośników energii wzrosły r/r o 9,9 proc., o tyle już ceny paliw do prywatnych środków transportu spadły o 7 proc. r/r. Ceny żywności spadły natomiast o 0,4 proc. w porównaniu do sierpnia 2022 r.

RPP obniża stopy procentowe o 0,25 pkt proc.

O ile ekonomiści raczej ostrożnie podchodzili do obniżki stóp procentowych we wrześniu (która wyniosła ostatecznie 0,75 pkt proc.), o tyle przed ogłoszeniem dzisiejszej decyzji RPP większość wydawała się pewna, że Rada zdecyduje się na kontynuację zapoczątkowanego w zeszłym miesiącu cyklu. Eksperci różnili się co najwyżej w ocenie dotyczącej tego, ile dokładnie wyniesie obniżka.

Jak podaje Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalmoney.pl, ekonomiści Santander Banku Polska uważali na przykład, że najbardziej prawdopodobna jest obniżka stóp procentowych o 0,25 pkt proc. Ich zdaniem większa skala redukcji mogłaby okazać się negatywna dla waluty. Podobnego zdania był zresztą również Bartosz Sawicki, analityk cinkciarz.pl, który wskazywał, że "kontynuacja szybkiego szybkiego wygasania wzrostu cen jest koronnym argumentem, by Rada Polityki Pieniężnej w najbliższą środę ponownie ścięła koszt pieniądza". Sawicki dopuszczał przy tym obniżkę o 0,50 pkt proc. - w razie "niższych od prognoz danych dotyczących wysokości inflacji". Obniżkę w przedziale 0,25-0,50 pkt proc. zakładała również ekonomista Banku Pocztowego, Monika Kurtek. Powoływała się przy tym na odczyt wskaźnika CPI niższy "nie tylko od średnich oczekiwań rynkowych, ale także od wskazań prezesa NBP z początku tego miesiąca".

Nieco innego zdania byli natomiast Grzegorz Maliszewski, główny ekonomista Banku Millennium, a także analitycy mBanku - uważali, że RPP zdecyduje się na obniżkę rzędu 0,50 pkt proc. Maliszewski był zdania, że silny spadek inflacji we wrześniu (w tym również inflacji bazowej) oraz szansa na zejście wskaźnika CPI poniżej 7 proc. w październiku są mocnymi argumentami dla zwolenników łagodzenia polityki pieniężnej. Eksperci mBanku argumentowali z kolei, że "konsensus optuje za obniżką o 25pb, my obstawiamy śmielszy ruch w skali 50 pb. Swoją prognozę podpieramy większym spadkiem inflacji w porównaniu z konsensusem rynkowym we wrześniu oraz relatywnie stabilną sytuacją złotego."

Ostatecznie Rada zdecydowała się jednak na scenariusz obniżenia stóp procentowych o 0,25 pkt proc. Oznacza to, że obecnie stopa referencyjna wynosi 5,75 proc., lombardowa - 6,25 proc., depozytowa - 5,25 proc., redyskontowa weksli - 5,80 proc., dyskontowa weksli - 5,85 proc.. Decyzja RPP była tym samym zgodna z oczekiwaniami analityków.

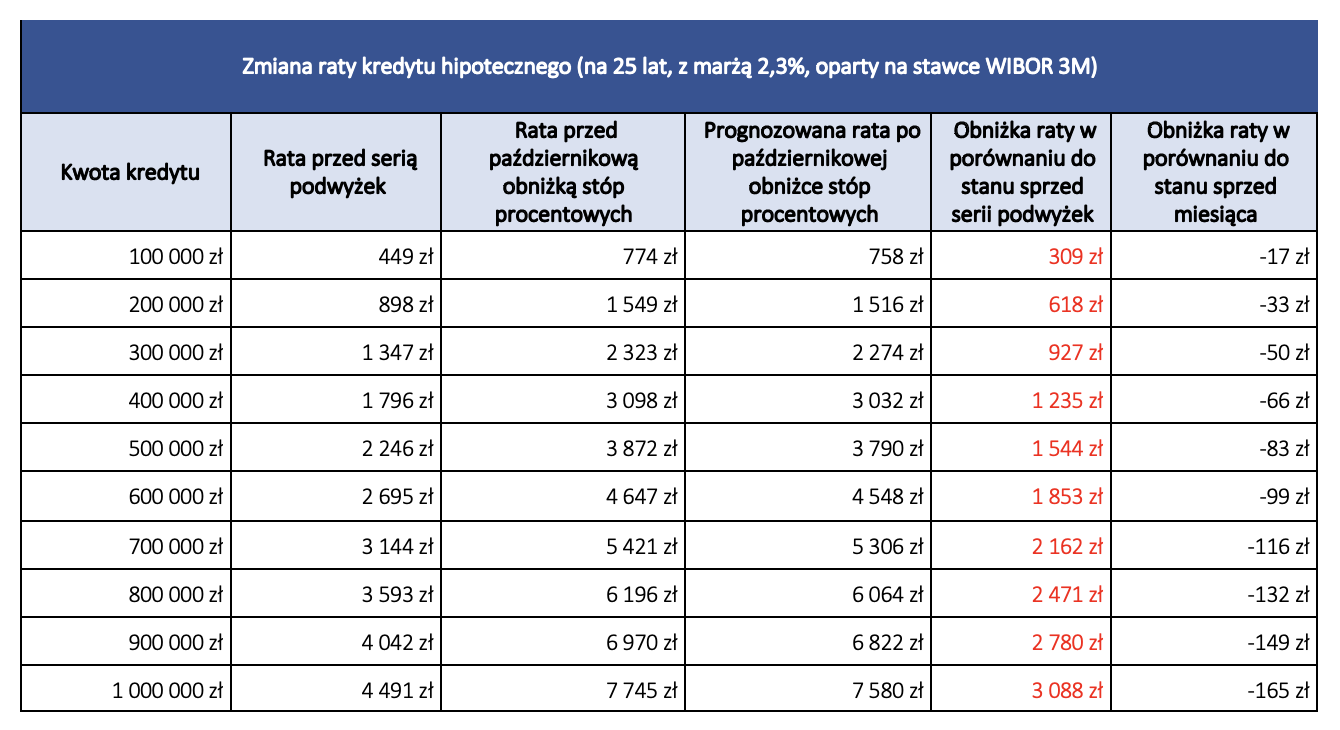

Jak obniżka stóp wpłynie na raty kredytów hipotecznych? Komentarz eksperta

Obniżka stóp procentowych bez wątpienia wpłynie na poziom wskaźnika WIBOR, a co za tym idzie - na wysokość rat kredytów hipotecznych. Jak komentuje dla nas Maciej Kazimierski, ekspert porównywarki produktów finansowych Totalmoney.pl,

- dodaje Kazimierski

Artykuł powstał we współpracy reklamowej z Totalmoney.pl

zobacz więcej:

05.05.2026 16:12, Piotr Janus

05.05.2026 15:25, Marcin Szermański

05.05.2026 14:40, Miłosz Magrzyk

05.05.2026 13:51, Piotr Janus

05.05.2026 13:12, Miłosz Magrzyk

05.05.2026 12:26, Piotr Janus

05.05.2026 11:26, Edyta Wara-Wąsowska

05.05.2026 10:37, Miłosz Magrzyk

05.05.2026 10:12, Mariusz Lewandowski

05.05.2026 10:01, Jakub Bilski

05.05.2026 9:04, Edyta Wara-Wąsowska

05.05.2026 8:24, Mateusz Krakowski

05.05.2026 7:44, Mariusz Lewandowski

04.05.2026 15:47, Mateusz Krakowski

04.05.2026 14:56, Aleksandra Smusz

04.05.2026 14:02, Edyta Wara-Wąsowska

04.05.2026 13:19, Marcin Szermański

04.05.2026 12:33, Marcin Szermański

04.05.2026 12:28, Mariusz Lewandowski

04.05.2026 11:45, Aleksandra Smusz

04.05.2026 10:54, Edyta Wara-Wąsowska

04.05.2026 10:04, Aleksandra Smusz

04.05.2026 9:08, Marcin Szermański

04.05.2026 8:33, Edyta Wara-Wąsowska

04.05.2026 7:35, Aleksandra Smusz

04.05.2026 7:06, Aleksandra Smusz

03.05.2026 12:44, Rafał Chabasiński

03.05.2026 12:39, Marcin Szermański