- Bezprawnik -

- Biznes -

- Smutna prawda: polskie firmy upadają, bo zarządzają nimi amatorzy biznesu

Smutna prawda: polskie firmy upadają, bo zarządzają nimi amatorzy biznesu

Wbrew pozorom, upadłość przedsiębiorstw w Polsce nie odbywa się na skutek czynników gospodarczych, ale z powodów znacznie bardziej prozaicznych. Właściciele bankrutujących firm nie dysponują wystarczającą wiedzą o rynku i zarządzaniu finansami. Rzadko również korzystają z pomocy fachowców, mimo, że gubią się w przepisach.

Polski przedsiębiorca to ignorant

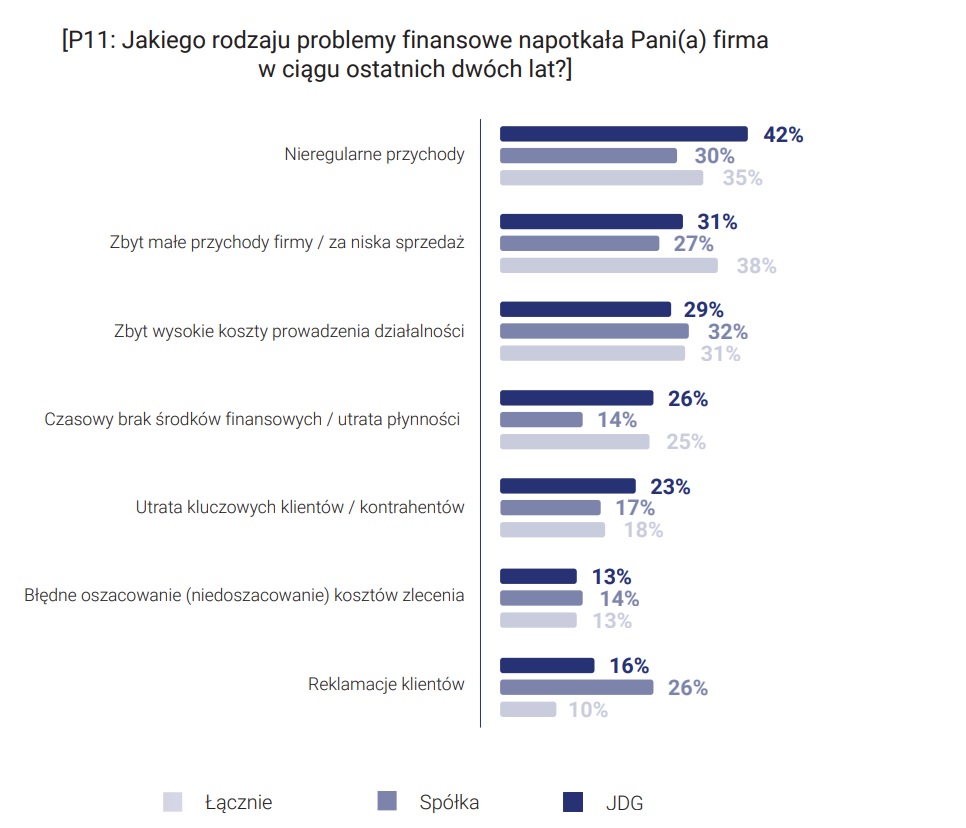

Jak wynika z raportu SMEO, sporządzonego przy współpracy z biurem informacji gospodarczej ERIF, nawet 26 proc. małych przedsiębiorstw w Polsce nie sprawdza przed transakcją swoich kontrahentów (odpowiednio: 16 proc. – handel, 26 proc. – usługi i 17 proc – produkcja). Firmy nie sprawdzają podstawowych informacji, jak np. czy dany kontrahent w ogóle istnieje. Jak wynika z raportu SMEO/ERIF, trudności finansowe małych przedsiębiorstw aż w 18 proc. powodowane są utratą kontrahentów, zbyt niskimi (38 proc.) lub nieregularnymi przychodami (35 proc.).

Upadłość przedsiębiorstw to efekt niekompetencji zarządzających

Tylko w pierwszej połowie 2018 r. bankructwo firmy ogłosiło aż 511 podmiotów. To o 20 proc. więcej niż w analogicznym okresie roku ubiegłego. Upadłość przedsiębiorstw w Polsce powodowana jest najczęściej brakiem biegłości w przepisach oraz należytej wiedzy o rynku, na którym funkcjonuje prowadzona działalność gospodarcza. Badania wykazują także, że polski przedsiębiorca nie przewiduje i nie jest w stanie zaradzić takim zjawiskom jak brak płynności finansowej, np. z powodu niewypłacalności kontrahentów. Tu wracamy do meritum: przedsiębiorcy nie sprawdzają. W konsekwencji, w ciągu ostatnich dwóch lat aż 63 proc. mikroprzedsiębiorstw nie uzyskało płatności za sprzedaż produktów lub usług lub otrzymało tylko częściową spłatę.

Dotyczy to szczególnie firm jednoosobowych, w których właściciele są jednocześnie księgowymi, handlowcami, windykatorami i analitykami. Znają się na wszystkim, ale w stopniu niewystarczającym. Niedostatki wiedzy przekładają się natomiast na nieumiejętne rozwiązywanie powstałych trudności, brak płynności finansowej i w finale – upadłość przedsiębiorstw. Korzystanie z usług wykwalifikowanych firm wymaga bowiem nakładów finansowych, na których mali przedsiębiorcy wolą oszczędzać. W konsekwencji to właściciele lub oddelegowani przez nich pracownicy wykonują obowiązki wymagające kompetencji specjalistów: prawników, windykatorów, faktorów.

Jak komentuje prezes SMEO, Michał Pawlik, zmusza to małe firmy do nadwątlenia prywatnych oszczędności:

Kłopoty z liczeniem

Średnie przedsiębiorstwa borykają się także z trudnościami wynikającymi z niewłaściwych szacunków. Największą bolączką przedsiębiorców są jednak zatory płatnicze. Skutkują one najczęściej utratą płynności finansowej i – jak w przypadku mikroprzedsiębiorstw – sięganiem po prywatne oszczędności. Najwyższy odsetek przedsiębiorców deklaruje, że główne problemy finansowe przedsiębiorstw są efektem nieregularnych bądź zbyt niskich przychodów. Skarżą się oni również na zbyt wysokie koszty prowadzenia działalności.

Brak poduszki finansowej

Okazuje się także, że przedsiębiorcy nie zawsze zabezpieczają się przed utratą płynności finansowej. Jak wynika z raportu, tylko co trzeci przedsiębiorca (36 proc.) zawsze dysponuje rezerwą finansową. Okazjonalnie rezerwę taką posiada nieco ponad połowa z nich (51 proc.). 13 proc. mikroprzedsiębiorców nigdy nie posiada awaryjnych środków finansowych. W przypadku firm nie zatrudniających pracowników, aż 25 proc. z nich nie posiada żadnych zapasowych zasobów finansowych. Jest to odsetek firm najbardziej narażonych na upadłość.

Nie jest tajemnicą, że w Polsce podstawową trudność dla przedsiębiorców stanowi biurokracja. Właściciele firm skarżą się również na mało klarowne i przyjazne przepisy. Zdarzało się, że upadłość przedsiębiorstw zależała wyłącznie od interpretacji urzędów skarbowych. Sytuację miała poprawić konstytucja dla biznesu, jednak jej pozytywny wpływ jest w dużej mierze zależny nie tylko od modyfikacji przepisów, ale zmiany mentalności zarówno polskiego przedsiębiorcy, jak i urzędnika.