- Bezprawnik -

- Biznes -

- Skoro Warren Buffett inwestuje w chińską motoryzację, to ja mu wierzę. To jest naprawdę niesamowity świat

Skoro Warren Buffett inwestuje w chińską motoryzację, to ja mu wierzę. To jest naprawdę niesamowity świat

Niektórzy inwestują po tygodniach analizy technicznej, rysowaniu linijką po giełdowych wykresach lub starannym przewertowaniu raportów finansowych. Inni inwestują sercem, a nawet okiem. I z całą pewnością nie sposób nie zauważyć, że ulice polskich miast zaczynają zalewać niewidziane dotąd marki samochodów. Podobno to dopiero początek chińskiej ekspansji w globalnej motoryzacji.

Dynamiczny rozwój elektromobilności, rosnący eksport aut z Chin oraz ekspansja rodzimych marek na rynki zagraniczne przyciągają uwagę łasych na dostrzeganie okazji inwestorów. Jesli na parkingu pod moim blokiem dwa z trzech stojących aktualnie samochodów, w chwili gdy piszę te słowa, to MG i JAECOO, być może na inwestycję jest już nawet dość późno.

- uspokaja jednak Jacob Falkencrone, Global Head of Investment Strategy & Head of Investor Content z Saxo Banku.

Z drugiej strony, inwestowanie w chińską motoryzację wiąże się z szeregiem ryzyk. Od nieprzejrzystego otoczenia regulacyjnego po napięcia geopolityczne. Jedna z najnowszych analiz Saxo Banku podkreśla, że Chiny przekształcają się z „fabryki świata” w globalnego innowatora, inwestując m.in. w AI, zielone technologie i pojazdy elektryczne, a krajowi czempioni pokroju BYD oferują atrakcyjne wyceny, choć obarczone ryzykiem regulacyjnym i politycznym.

Piszę ten tekst z perspektywy osoby skrzywdzonej: osoby, która nie potrafi nie dostrzegać chińskiego potencjału w motoryzacji, ale zarazem długoletniego kibica Interu Mediolan. Chińscy przedsiębiorcy wprawdzie ten klub swego czasu odbudowali, ale w tle odbywały się polityczne i gospodarcze perturbacje, ingerencje rządowe Pekinu, które wiązały ręce i ostatecznie doprowadziły do utraty drużyny na rzecz amerykańskiego funduszu. Jeśli Kraj Środka dekadę temu inwestował w piłkę nożną, między innymi po to, by budować renomę stabilnego środowiska biznesowego, to Suning Group zachwiana za sprawą kryzysów, nadmiernej dźwigni, niekontrolowanego rozrostu i błędnej ekspansji w zbyt wielu kierunkach naraz zasiała też we mnie sporą dozę nieufności do nawet potężnych firm z tego wielkiego i wspaniale się rozwijającego kraju.

Saxo Bank to duński (a obecnie w trakcie stawania się szwajcarskim - trwają finalne prace organów regulacyjnych) bank inwestycyjny, który pod wieloma względami bardzo pozytywnie wyróżnia się na tle oferty rozmaitych domów maklerskich - m.in. relatywnie niskimi prowizjami oraz kwestią dywersyfikacji geograficznej, pozwalającej trzymać nasze pieniądze z dala od... wschodniej granicy. Zobaczcie jakie dobre warunki!

Chiny liderem motoryzacji

Chiny są dziś światowym liderem w produkcji i sprzedaży samochodów elektrycznych oraz baterii do nich. Już w 2022 roku sprzedaż nowych pojazdów elektrycznych (w tym hybryd plug-in) w Chinach osiągnęła ok. 6,88 mln sztuk – to ponad 63% globalnej sprzedaży elektryków w tamtym roku. Rządowe programy – od wieloletnich dopłat po ulgi przy wymianie starych pojazdów – znacznie stymulowały popyt. Chiński rynek motoryzacyjny bije rekordy: w grudniu 2024 sprzedano tam 2,66 mln aut (najwięcej w historii w jednym miesiącu), przy czym niemal połowa to pojazdy elektryczne lub hybrydowe.

Ale Chińscy producenci aut coraz śmielej wychodzą poza rynek krajowy. Już w 2023 r. Chiny stały się największym eksporterem samochodów na świecie, wyprzedzając Japonię, choć Reuters zastanawia się czy pozycję lidera uda się utrzymać w 2025 roku, a raczej szykuje się spowolnienie. Głównymi odbiorcami były rynki wschodzące, a więc Rosja, Meksyk, Bliski Wschód.

Europa niestety też, ale próbujemy się bronić

Mają w tym pomóc między innymi europejskie cła antysubsydyjne (UE wprowadziła pod koniec 2024 r. dodatkowe taryfy na chińskie elektryków). Dlatego już teraz chińskie firmy planują lokalizować produkcję za granicą - np. BYD buduje zakłady montażowe na Węgrzech i rozważa kolejne, by ominąć cła i zyskać przyczółek na rynku UE. Wszystko oczywiście przy wsparciu chińskiego rządu.

Chińska motoryzacja na pewno wydaje się być na ścieżce trwałego wzrostu w przynajmniej dwóch segmentach przyszłości: elektryfikacji i pojazdach inteligentnych. W kraju trwa technologiczny wyścig zbrojeń wspierany centralnie - w agendzie rządu na 2025 rok innowacje takie jak właśnie AI, zielona energia czy pojazdy elektryczne są kluczowe, czemu na każdym kroku towarzyszą jakieś fundusze rządowe i ulgi. Chiny zdominowały też globalną produkcję baterii do samochodów elektrycznych i przy okazji inwestują w ich nowe generacje czy ograniczenie zużywalności oraz koszty eksploatacji.

Rodzime marki planują agresywną ekspansję zagraniczną – niektóre zakładają, że za dekadę nawet połowa ich sprzedaży będzie poza Chinami. Chiny z producenta tanich aut spalinowych przeistaczają się w eksportera nowoczesnych elektryków i technologii mobilnych, a ignorowanie tego trendu może oznaczać utratę szans inwestycyjnych. O ile oczywiście na drodze nie stanie Unia Europejska, Donald Trump, cieśnina Malakka i inne zdarzenia, których przewidzieć nie sposób.

Jak w ogóle znaleźliśmy się w sytuacji, że to Chiny mówią nam czym jeździć?

Jeszcze 15 lat temu chiński przemysł motoryzacyjny opierał się głównie na joint venture z koncernami zachodnimi i produkcji na rynek wewnętrzny. Od lat 80. XX w. obowiązywała polityka wymagająca, by każdy zagraniczny producent wchodzący do Chin tworzył spółkę z lokalnym partnerem.

Pozwoliło to znacząco zwiększyć krajową produkcję aut (Chiny już w 2009 r. stały się największym rynkiem motoryzacyjnym świata), jednak transfer kluczowych technologii spalinowych do chińskich firm był ograniczony. Rodzime marki długo ustępowały jakością i renomą zagranicznym, koncentrując się na segmencie tanich aut.

Przełom nastąpił w połowie lat 2010., gdy elektromobilność stała się oczkiem w głowie Pekinu. Prawdopodobnie pamiętacie moment, w którym na ulicach polskich miast zamiast Nokii czy Siemensa, coraz częściej widzieliście bannery Huawei czy Xiaomi. To właśnie wtedy, czas przełomu.

Rząd Chin uznał, że w spalinówce przepaść jest na tyle duża, że nie ma sensu brać udziału w tym wyścigu. Za to pojazdy elektryczne to inna rozmowa i szansa na technologiczne przeskoczenie Zachodu. W konsekwencji powstały m.in. krajowe czempiony baterii (CATL, BYD) oraz dziesiątki startupów samochodowych, wspieranych przez lokalne władze i prywatny kapitał. Tak, tak, jeśli planujesz zakup samochodu BYD, to jest to mniej więcej taka sama historia, jakbyś w przyszłości miał kupić auto marki np. Baseus. Zaczynali w 2003 od akumulatorów.

W ostatnich latach chińskie firmy motoryzacyjne zaczęły zdobywać pewność siebie i globalne ambicje. Zniesiono stopniowo ograniczenia udziałów zagranicznych w branży – od 2020 r. w segmencie aut elektrycznych, a od 2022 r. również dla aut spalinowych, co pozwoliło np. uruchomić w Szanghaju pierwszą w Chinach w pełni zagraniczną fabrykę samochodów. Zgadniecie jakiej marki? Odpowiadam: Tesla.

W drugą stronę było jednak gorzej

Równolegle chińskie koncerny przejmowały renomowane zachodnie marki, zdobywając know-how: Geely kupiło sobie nadal błędnie postrzegane jako szwedzkie Volvo i udziały w Daimlerze, a SAIC przejął brytyjskie MG.

Obecnie 8 z 10 największych światowych producentów elektryków to firmy chińskie. Rodzime marki opanowały własny rynek, bo chińscy producenci mają ponad 75% udziału w sprzedaży EV (electric vehicles) w Chinach, skutecznie wypierając tradycyjnych gigantów jak nasz europejski Volkswagen czy Toyota.

- prognozuje Jacob Falkencrone, Saxo Bank.

Warto dodać, że błyskawiczny rozwój nie obył się bez turbulencji. Ogromna konkurencja (ponad 500 firma z branży elektryków powstałych w ostatnich latach) oznacza, że nie wszyscy przetrwają – przykładem może być upadek firmy Byton, która miała wielkie ambicje. Rządzący sygnalizują potrzebę konsolidacji branży, by uniknąć marnotrawstwa kapitału, a pamiętajmy, że w Chinach głos partii jest często głosem biznesu. Brutalna wojna cenowa w latach 2023–24, która została wywołana między innymi obniżkami cen przez Teslę i dotacje do wymiany samochodów, obniżyła marże, ale jednocześnie napędziła rekordowy popyt na nowe pojazdy. Dla chińskich firm to sygnał, że aby utrzymać zdrową rentowność, muszą szukać zysków również za granicą lub w usługach - stąd np. bierze się coraz powszechniejsze budowanie ekosystemów wokół aut, model subskrypcji baterii itp. Samochody stają się powoli coraz bardziej usługami.

Na jakie spółki motoryzacyjne zwraca uwagę ekspert Saxo Banku?

Jacob Falkencrone szczególnie uczulił mnie na na następujące firmy z branży, przy okazji krótko charakteryzując każdą z nich.

- BYD – już teraz największy na świecie producent aut elektrycznych. Posiada silną przewagę dzięki własnej produkcji baterii, co pozwala na niespotykaną kontrolę kosztów i elastyczność cenową.

- SAIC (MG) – szybko zyskuje popularność w Europie. MG było najszybciej rosnącą marką masową w Wielkiej Brytanii w 2024 roku, wykorzystując swoje brytyjskie dziedzictwo do budowania zaufania klientów.

- Geely (Volvo, Polestar) – łączy uznane europejskie marki z nowoczesną technologią EV, skutecznie celując w segment premium na rynkach zachodnich. Niedawno wprowadziło nowe, zaawansowane platformy elektryczne.

- Chery (JAECOO/Omoda) – znana z efektywnej strategii globalnej ekspansji. W 2024 roku Chery jednocześnie weszła na wiele europejskich rynków, błyskawicznie nawiązując współpracę z dziesiątkami dealerów.

- NIO, XPeng, Li Auto – to innowatorzy skupieni na EV. NIO przewodzi w technologii wymiany baterii (ma już stacje swap w Europie), XPeng rozwija zaawansowane systemy autonomicznej jazdy, a Li Auto wyróżnia się na rynku hybrydowych SUV-ów. To marki nastawione na technologiczną rewolucję w motoryzacji.

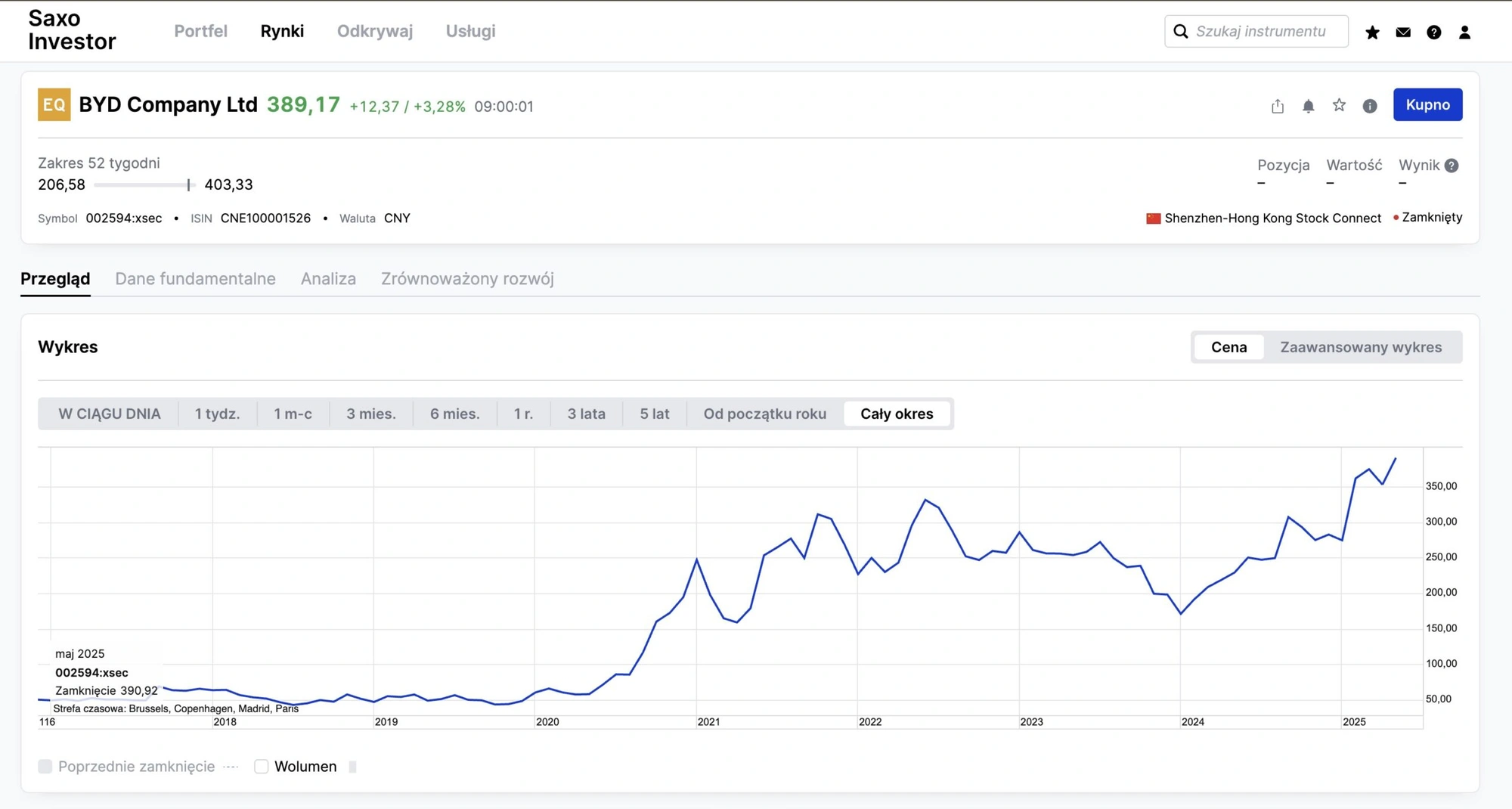

BYD, czyli największy producent samochodów elektrycznych na świecie

BYD to prawdopodobnie najsilniejszy obecnie gracz chińskiej motoryzacji elektrycznej. Firma, która zaczynała od produkcji baterii, dziś jest światowym liderem sprzedaży aut elektrycznych i hybrydowych – w 2022 r. wyprzedziła pod tym względem nawet Teslę. BYD produkuje zarówno samochody elektryczne na każdą kieszeń (np. popularne sedany i SUV-y serii Dynasty i Ocean), jak i autobusy czy wózki elektryczne. Nie zapomnieli też o swoich korzeniach - firma nadal samodzielnie wytwarza akumulatory do swoich pojazdów. Dzięki integracji pionowej może utrzymywać konkurencyjne koszty i uniezależnić się od dostawców.

Wyniki BYD rosną wykładniczo: w 2024 r. sprzedał w sumie ponad 4,27 mln pojazdów elektrycznych i hybryd – o 41% więcej niż rok wcześniej. Ekspansja zagraniczna nabrała tempa: sprzedaż eksportowa BYD w 2024 sięgnęła 417 tys. aut, a spółka celuje w 800 tys. sprzedanych aut poza Chinami już w 2025 r. To ambitny plan podwojenia eksportu rok do roku. Aby poradzić sobie z barierami handlowymi, firma inwestuje w lokalne montownie – planuje produkować samochody na rynkach docelowych, żeby omijać cła. Tu swoją drogą apel do polskich polityków i polskiego biznesu, by nie zaprzepaścili budowanego dekadami know-how w zakresie montowania aut. Z Izery to już raczej nic nie będzie, ale to dalej walka o miejsca pracy i punkty PKB.

BYD wyróżnia się też solidną kondycją finansową. Po latach inwestycji firma stała się dochodowa – w 2022 i 2023 r. notowała szybki wzrost zysków dzięki skali produkcji i poprawie marż. Co znaczące, zarząd zapowiada, że docelowo większość zysków BYD będzie pochodzić z rynków zagranicznych (bo rynek chiński stał się aż zbyt konkurencyjny). Taki komunikat to lekki policzek w stronę także europejskiego przemysłu. Wielkim atutem BYD jest poparcie ze strony papieża inwestowania - od lat ok. 8% akcji posiada Berkshire Hathaway Warrena Buffetta, co dodaje firmie wiarygodności w oczach zachodnich inwestorów.

BYD to bezsprzecznie lider chińskiego rynku z około 30% udziałem, a globalnie rywalizuje z Teslą o miano największego producenta aut elektrycznych. Ma szerokie portfolio modelowe, samochody tanie i auta luksusowe (we współpracy z Mercedesem). Ma też przewagę kosztową dzięki własnym bateriom. W 2025 r. BYD planuje wejść do kolejnych krajów europejskich oraz kontynuuje ofensywę w Ameryce Południowej i Azji. Ale, aby nie było tak słodko - inwestorzy muszą jednak brać pod uwagę wysoką wycenę akcji, ponieważ BYD jest wielokrotnie droższy wg wskaźników niż tradycyjne koncerny. W chwili, gdy piszę te słowa, spółka jest na swoim ATH.

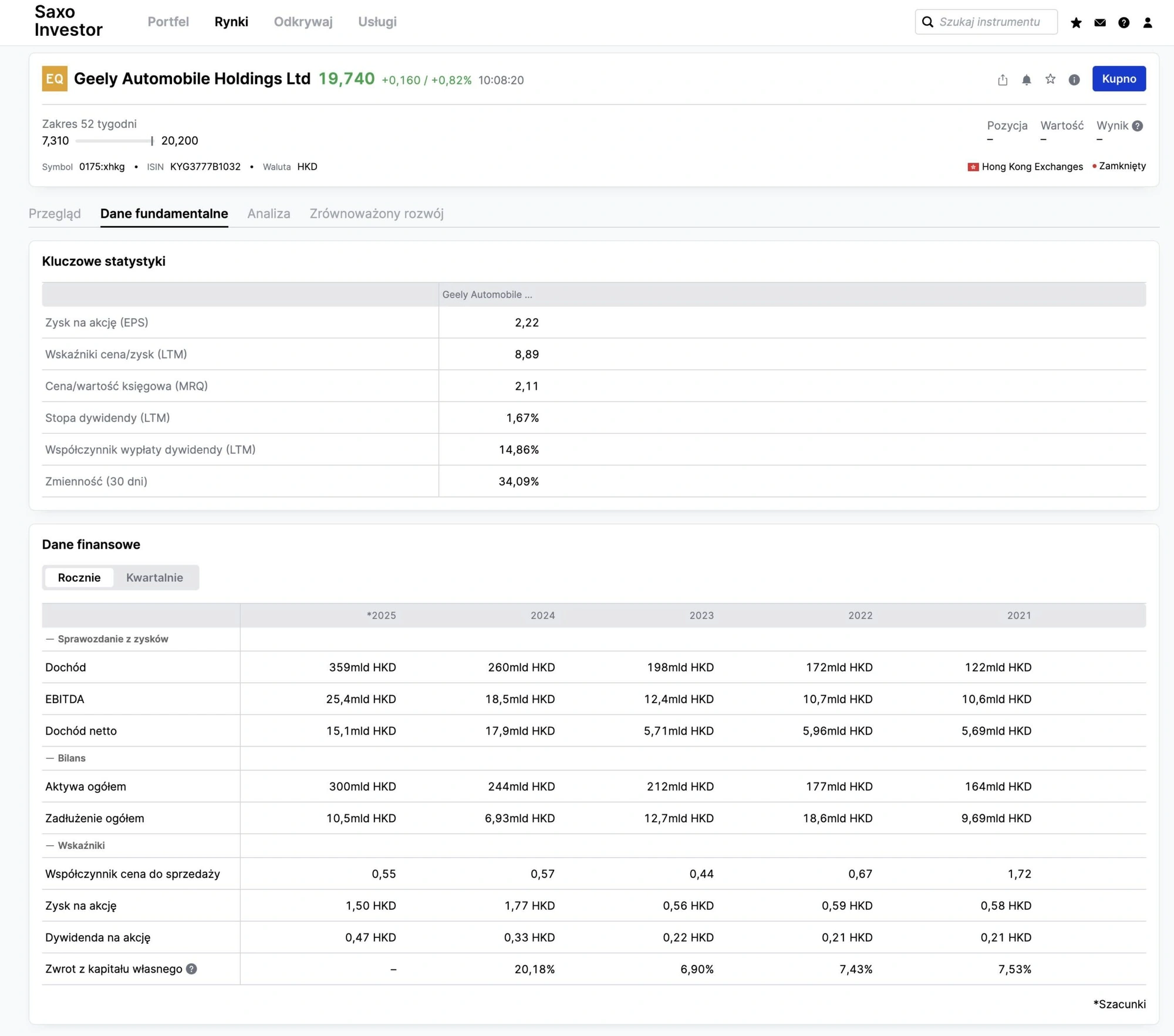

Geely, czyli pomnik utraconego prymatu

Geely Automobile Holdings to zupełnie inny typ gracza: duży prywatny koncern motoryzacyjny, który stał się znany na świecie dzięki przejęciom marek zachodnich.

Geely posiada 100% Volvo, kontroluje brytyjskiego Lotusa, ma udziały w Daimlerze (9,7% akcji) oraz wprowadził na giełdę NASDAQ wspólną markę Polestar - takie elektryczne Volvo dla bogatych. Pod parasolem Geely rozwijają się też nowoczesne chińskie marki: Zeekr, Geometry czy usługowy Lynk & Co (marka tworzona z Volvo, oferująca m.in. hybrydy na abonament w Europie). Geely jest również aktywne w obszarach pokrewnych – tworzy satelity do nawigacji autonomicznej, ma dział usługi mobilności i inwestuje w technologie wodorowe.

Jako grupa, Geely Holding w 2024 r. sprzedał ponad 3,33 mln pojazdów globalnie (+22% r/r). To największy prywatny producent aut w Chinach, ustępujący w sprzedaży jedynie firmom państwowym, np. SAIC i BYD. Ma szeroką sieć dystrybucji – ponad 81 krajów, 891 salonów zagranicznych w 2024, zaś na rodzimym rynku postrzegany jest jako „narodowy czempion” dzięki przejęciu Volvo (co było źródłem dumy) i jako innowator.

NIO, czyli wymienne baterie

NIO to jedna z najbardziej rozpoznawalnych chińskich marek EV na Zachodzie, często nazywana „chińską Teslą” – choć sama pozycjonuje się bardziej w segmencie luksusowym. Firma założona w 2014 r. zasłynęła innowacyjnym modelem Battery-as-a-Service: zamiast tylko ładować, klienci NIO mogą wymieniać wyczerpane baterie na pełne w specjalnych stacjach. Bajka.

NIO zbudowało już ponad 3300 stacji wymiany baterii w Chinach i powoli zaczyna je stawiać też za granicą. Czy Orlen, którego jestem akcjonariuszem to widzi? Jest biznes do zrobienia! Dzięki temu rozwiązaniu użytkownicy mogą „zatankować” elektryka w 3 minuty, co jest przewagą konkurencyjną – choć kosztowną, bo firma ponosi nakłady na infrastrukturę.

NIO szybko zwiększa wolumen sprzedaży, choć nadal nie dorównuje BYD. W 2024 r. dostarczyło ok. 222 tys. samochodów, co oznacza wzrost o 38,7% r/r. Mimo to firma wciąż generuje straty, które wynikają w dużej mierze z modelu biznesowego opartego na specjalnych stacjach wymiany baterii. Ale to przecież inwestycja, jeśli się uda, to wygrana będzie spektakularna. NIO celuje w segment premium, a jego flagowce sedan ET7 czy SUV ES8 konkurują z naszym BMW czy Mercedesem pod względem osiągów i technologii. Niższa jest głównie cena.

NIO było prekursorem ekspansji chińskich elektryków do Europy – już w 2021 r. zaczęło sprzedaż w Norwegii. Jednak wejście na wymagające rynki europejskie okazało się trudniejsze, niż zakładano. Sprzedaż jest na razie śladowa - np. w całych Niemczech zarejestrowano w 2024 roku tylko 398 aut marki NIO. Firma w obliczu niższego popytu ograniczyła plany ekspansji – 2025 ma być czasem „konsolidacji” na rynkach już pozyskanych, zamiast wchodzenia do nowych krajów. NIO rozważa też dostosowanie strategii i wprowadzenie tańszej podmarki.

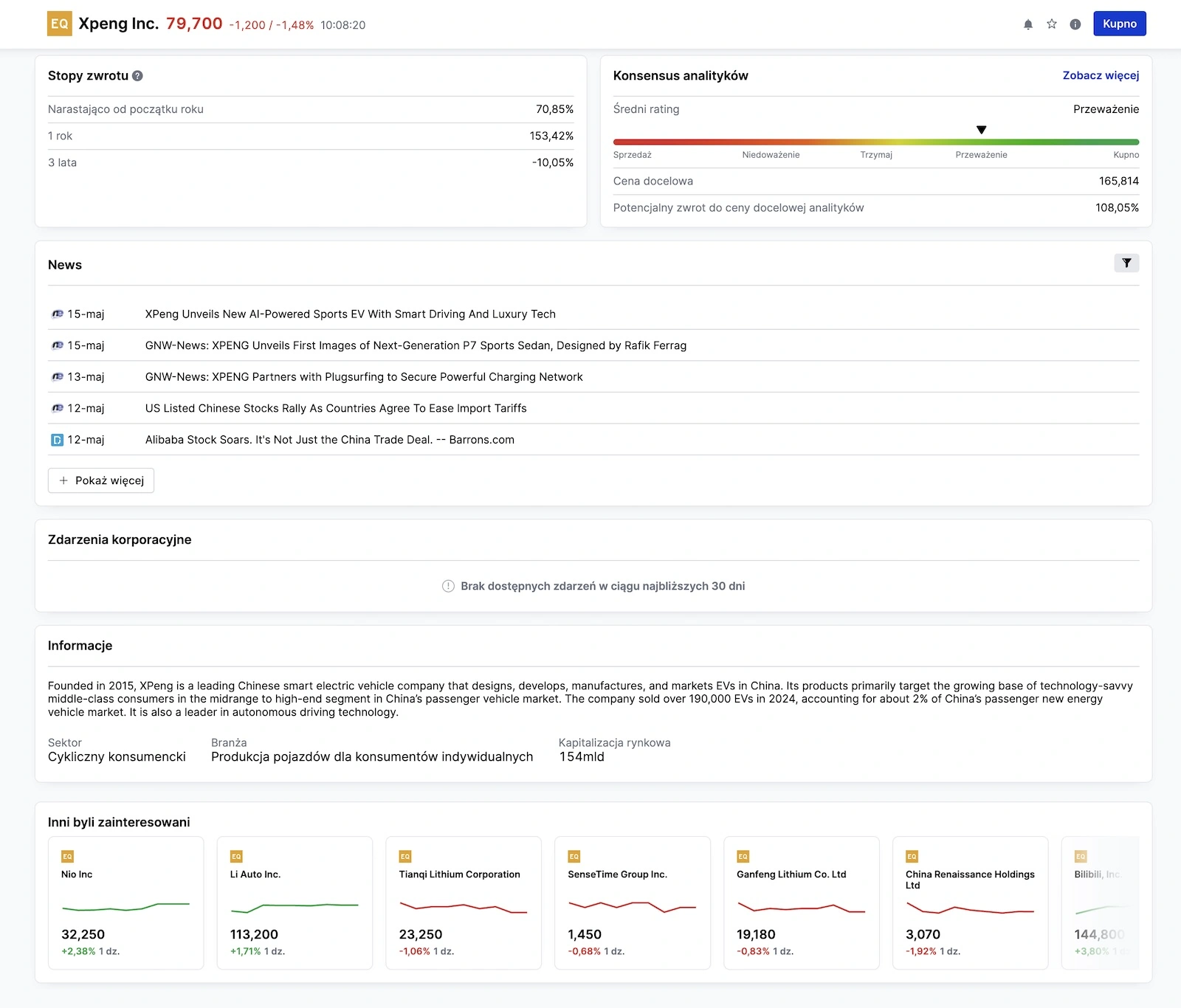

XPeng – technologia i partnerstwo z Volkswagenem

XPeng Motors jest gigantem, który swojej niszy szuka w nowoczesnych technologiach jazdy autonomicznej i łączności. XPeng opracował własny system asysty kierowcy XNGP, uważany za jednego z najpoważniejszych konkurentów Autopilota/FSD Tesli. Stawia też na rozbudowę software’u w autach – jest porównywany do czegoś na kształt "Apple w motoryzacji" ze względu na przyjazny interfejs i częste aktualizacje.

Według zapowiedzi, w 2024 roku XPeng odbił nieco od dołka z ubiegłych lat i sprzedał około 190 tys. aut, a na 2025 planuje ~380 tys. dostaw. To bardzo ambitny cel, ale firma wierzy w jego osiągnięcie dzięki ekspansji zagranicznej i partnerstwu z Volkswagenem. To bardzo ciekawa współpraca i działa w obie strony, posłuchajcie: VW zainwestował 700 mln USD w XPeng w lipcu 2023 za 4,99% udziałów, a obie firmy współpracują nad nowymi modelami – XPeng ma pomóc Volkswagenowi stworzyć dwa elektryczne auta dla rynku chińskiego (premiera w 2026) wykorzystując swoją architekturę i oprogramowanie. Niemiecki gigant uznał, że bardziej opłaca się sojusz, niż konkurowanie od zera z zaawansowanymi tech-platformami chińskich elektryków.

XPeng mocno przyśpiesza ekspansję zagraniczną. Spółka podkreśla, że chce dostosować się do rynków lokalnych – np. inwestować w centra R&D za granicą, budować tam serwis i infrastrukturę, a nie tylko importować samochody. XPeng nie sprzedaje aut w USA (unikając w ten sposób amerykańskich ceł i napięć), za priorytet uznaje Europę. Już w 2024 r. formalnie weszła m.in. do Polski. Pozycja rynkowa: XPeng w Chinach to wicelider wśród niezależnych producentów elektryków obok NIO i Li Auto, choć pod względem wielkości ustępuje gigantom jak BYD. Firma wyróżnia się silną ofertą technologiczną – np. jako jedna z pierwszych wdrożyła LIDAR w swoich autach dla lepszego rozpznawania otoczenia. Jej modele zdobywają dobre opinie za jakość wykonania i nowinki (np. P7 miał specjalny tryb „osa” umożliwiający zdalne przemieszczanie samochodu w korku, G9 chwalony za najszybsze ładowanie 800V). Partnerstwo z VW uwiarygadnia XPenga i może oznaczać dodatkowe przychody (licencjonowanie technologii). Na razie spółka działa jednak ze stratą operacyjną, choć dysponuje solidnym zapleczem gotówkowym (m.in. dzięki inwestycji VW), co może wpływać na relatywnie niestabilny kurs notowań.

Li Auto - trochę jednak spaliny

Li Auto specjalizuje się w dużych, rodzinnych SUV-ach z przedłużaczem zasięgu, czyli pojazdach elektrycznych posiadających mały silnik spalinowy jako generator. Dzięki temu oferuje zalety elektryków, bez typowych obaw o zasięg na dłuższych trasach (gdy bateria się rozładuje, generator doładowuje akumulator). Brzmi to trochę jak "odwrócony PHEV", który ostatnio opisywałem w moim teście Skody Kodiaq.

Li Auto odnotował spektakularny wzrost sprzedaży. W 2024 r. dostarczył łącznie 500 508 pojazdów, ponad dwukrotnie więcej niż NIO czy XPeng. Co ważne, firma osiąga zyskowność – na tle większości chińskich startupów EV jest rentowna już od 2021 r., chociaż sam zysk netto ostatnio spada. Spółka generuje solidne przepływy pieniężne, które reinwestuje w rozwój nowych modeli – w 2024 wprowadziła swój pierwszy model czysto elektryczny/ Plany na 2025 są ambitne: Li Auto zapowiada trzy nowe SUV-y elektryczne i aktualizacje swoich hybryd, a cel sprzedażowy to ok. 700 tys. aut.

Li Auto skupia się dotąd wyłącznie na rynku chińskim. Nie prowadzi jeszcze sprzedaży za granicą – priorytetem jest maksymalne wykorzystanie boomu na duże samochody w Chinach. Li Auto stało się liderem segmentu dużych SUV-ów premium w Chinach – jego modele L8/L9 regularnie wyprzedzają pod względem sprzedaży porównywalne BMW X5 czy Mercedes GLS na chińskim rynku. Krytycy wskazują, że podejście Li może stracić rację bytu, gdy infrastruktura ładowania stanie się naprawdę powszechna. Dla inwestorów Li Auto jest atrakcyjna jako rzadki przykład zyskownego przedsiębiorstwa z branży mimo wszystko jednak elektryków.

Nie wszystko jest notowane

Chiński krajobraz motoryzacyjny to mieszanka wielkich państwowych kolosów (często mniej innowacyjnych, ale bardzo zasobnych), sprytnych prywatnych liderów (jak BYD, Geely) oraz nowych graczy technologicznych wnoszących świeże pomysły. Dla inwestora część tych podmiotów jest trudno dostępna (brak notowań giełdowych lub ograniczenia regulacyjne), jednak ich działania wpływają na wyniki i strategie spółek notowanych.

Np. agresywna polityka cenowa państwowych firm czy nowych startupów może zmusić liderów do obniżek cen, co odbije się na marżach. Z drugiej strony, sojusze technologiczne (jak Huawei z SERES czy Baidu z Geely) mogą windować wybrane firmy. Dlatego inwestując w chiński sektor aut warto śledzić nie tylko spółkę docelową, ale i ekosystem wokół niej.

"Tylko żeby nie było jak z Huawei" - ryzyka inwestycyjne dla Polaków

Inwestowanie w chińską branżę motoryzacyjną – pomimo obiecujących trendów – wiąże się z istotnymi ryzykami. Są one związane zarówno z charakterystyką chińskiego rynku i regulacji, jak i z czynnikami zewnętrznymi.

Chiński rynek kapitałowy ma reputację mniej przejrzystego i stabilnego niż zachodnie. W przeszłości zdarzały się skandale księgowe. Część chińskich spółek stosuje struktury VIE, więc formalnie inwestor zagraniczny nie posiada akcji operacyjnej spółki w Chinach, a jedynie udziały w podmiocie zarejestrowanym za granicą, który ma umowy kontrolne z firmą chińską. Taka konstrukcja niesie ryzyko prawne, bo prawo chińskie nie uznaje w pełni VIE, więc w razie sporu zagraniczny inwestor może mieć ograniczone możliwości dochodzenia swoich praw. Dodatkowo, państwo chińskie ma duży wpływ na spółki (także te prywatne) - może ingerować w ich działania w imię interesu publicznego. Mnie to nie uspokaja.

Bezpośredni dostęp do chińskich akcji dla indywidualnego Europejczyka jest utrudniony – wymaga to specjalnych programów lub korzystania z funduszy ETF. Warto jednak wiedzieć, że niektórzy brokerzy i banki inwestycyjne - w tym Saxo - oferują swoim klientom dostęp do giełd w Szanghaju, Shenzhen czy Hongkongu, co otwiera możliwość zakupu chińskich spółek notowanych lokalnie. To szansa na uzyskanie bardziej bezpośredniej ekspozycji na spółki z Chin, choć wymaga nieco większego zaangażowania i świadomości regulacyjnej.

Większość znanych spółek motoryzacyjnych na szczęście ma notowania poza Chinami: w Hongkongu (BYD, Geely, XPeng, NIO) czy w USA, choć ten drugi wariant paradoksalnie może być obarczony większym ryzykiem delistingu. Pamiętajmy, że polityka międzynarodowa stanowi jedno z największych źródeł niepewności. Relacje USA–Chiny są co najmniej bardzo napięte: trwa wojna handlowa i technologiczna. Dotyczy to co prawda głównie półprzewodników czy telekomunikacji, ale może rykoszetem uderzać w motoryzację. Już teraz Departament Obrony USA wpisał niektóre chińskie firmy technologiczne powiązane z motoryzacją na listę podmiotów „wspierających chiński kompleks wojskowy”.

- tłumaczy Jacob Falkencrone, zapytany o możliwość powtórki scenariusza z Huawei, którego Donald Trump - przynajmniej w segmencie konsumenckim - jednym ruchem ręki "zmiótł z planszy".

W relacjach z Europą narasta z kolei temat subsydiowanych chińskich elektryków zalewających rynek UE

Unia uruchomiła w 2023 dochodzenie antysubsydyjne, a pod koniec 2024 wprowadziła tymczasowe taryfy celne na importowane elektryki z Chin. Docelowo może to podnieść ceny chińskich aut w Europie o kilkadziesiąt procent, osłabiając ich konkurencyjność, co uderzy w plany ekspansji takich firm jak BYD, NIO, XPeng. Dla inwestora oznacza to ryzyko, że prognozowane zyski ze zdobycia rynku europejskiego mogą się nie zmaterializować, jeśli polityka ochronna UE będzie skuteczna.

Polityka międzynarodowa czy nawet geopolityka obejmuje też ekstremalne scenariusze (np. konflikt wokół Tajwanu) – ich ewentualne skutki dla chińskich spółek byłyby katastrofalne (sankcje, odcięcie od rynków kapitałowych, załamanie eksportu) czy gorącą wojnę na Pacyfiku

- uspokaja Jacob Falkencrone z Saxo Banku.

Poza kwestiami globalnymi, nie można zapominać o zwykłych ryzykach inwestycyjnych specyficznych dla sektora elektryków w Chinach

Należą do nich m.in. nadmierna konkurencja i spadek marż – jak już wspominałem, wojna cenowa w 2023/24 sprawiła, że nawet Tesla odczuła spadek zysków, a chińskie firmy musiały ciąć ceny, co odbiło się na ich rentowności.

Istnieje ryzyko, że przy tak wielu graczach na rynku dojdzie do wojny na wyniszczenie; część firm może upaść i nikt w Chinach przesadnie nie będzie się przejmował, jakim echem odbije się to na świecie. Wszyscy widzieliśmy, że sytuacja wokół rynku nieruchomości oraz tego co się działo z Evergrande Group nie była tam "zarządzona" w przesadnie stabilizujący sposób.

Uzależnienie od surowców i łańcuchów dostaw to kolejny aspekt, który warto mieć z tyłu głowy – Chiny co prawda kontrolują wiele ogniw i śpią na złożach, ale to globalne ceny litu, niklu czy kobaltu wpływają na koszty produkcji baterii. Wahania cen surowców mogą więc wpłynąć na wyniki spółek, a także działania rządów. Do tego dochodzą też kwestie walutowe – juan chiński w 2023 osłabł względem dolara, co czyni eksport łatwiejszym, ale z drugiej strony obniża wartość przychodów krajowych w przeliczeniu na waluty twarde.

Czy warto inwestować w chińską motoryzację w 2025?

Chińska branża motoryzacyjna to dziś mieszanka ogromnego potencjału wzrostu i niemałych zagrożeń. Z jednej strony, Chiny dominują w przełomowych segmentach jak pojazdy elektryczne i baterie, ich firmy wyrastają na globalnych graczy, a rząd konsekwentnie wspiera innowacje i ekspansję, co potwierdza m.in. raport Saxo Banku o „chińskiej fali innowacji". Inwestor stawiający na chińskie spółki motoryzacyjne może liczyć na uczestnictwo w rewolucji elektromobilności, która w Państwie Środka dokonuje się szybciej niż gdziekolwiek indziej. Wzrost sprzedaży aut elektrycznych, plany globalnej ekspansji oraz relatywnie niższe wyceny w porównaniu do zachodnich odpowiedników (wiele chińskich firm motoryzacji elektrycznej notowanych jest przy niższych wskaźnikach cena/sprzedaż niż np. Tesla) to argumenty za.

Pamiętajcie, że nie musicie inwestować, by korzystać z zalet Saxo Banku. Możecie w Saxo po prostu bezpiecznie, dywersyfikując się geograficznie w Europie, ale poza Polską, trzymać kapitał – nie ma tam opłat za brak aktywności. Nie ma też opłat za sam rachunek, zaś rachunki - również w innych walutach - są oprocentowane. Możecie sprawdzić pod tym adresem na jakich zasadach.

Z drugiej strony, ryzyka regulacyjne i geopolityczne są unikatowo wysokie. Inwestowanie w Chinach wymaga tolerancji na zmienność oraz zrozumienia odmiennego systemu polityczno-ekonomicznego. Napięcia na linii Pekin–Waszyngton czy Pekin–Bruksela mogą w każdej chwili pogorszyć klimat inwestycyjny. Dodatkowo, chińskie spółki często nie spełniają zachodnich standardów w zakresie ładu korporacyjnego i transparentności, co czyni je bardziej ryzykownymi. Nieprzypadkowo część analityków zaleca traktować ekspozycję na Chiny jako poboczną część portfela, z ograniczonym udziałem i nastawieniem raczej średnioterminowym lub nawet długoterminowym.

Dla inwestorów, którzy chcą uczestniczyć w trendzie elektromobilności, ale niekoniecznie inwestować bezpośrednio w konkretne firmy motoryzacyjne (jak sami widzicie z powyższego tekstu - sytuacja jest dynamiczna, a bycie na bieżąco w tak odległym kraju i kulturze nie jest łatwe), SaxoInvestor oferuje gotowe rozwiązanie w postaci koszyków tematycznych.

Jeden z nich - poświęcony pojazdom elektrycznym - obejmuje zarówno producentów aut, jak i firmy zajmujące się bateriami, komponentami czy infrastrukturą ładowania. To ciekawa alternatywa dla tych, którzy czują potencjał chińskiej motoryzacji, za to niekoniecznie są gotowi wybierać interesujące akcje na własną rękę. Warto jednak zaznaczyć, że dane w wersji demonstracyjnej platformy mogą nie być w pełni aktualne, dlatego przed podjęciem decyzji inwestycyjnej zawsze warto zapoznać się z bieżącą dokumentacją i składem koszyka na realnym koncie.

Koniecznie dajcie znać, które racje przeważyły przy podejmowaniu waszych decyzji inwestycyjnych i na które spółki się zdecydowaliście!