- Home -

- Finanse -

- Mieszkanie na start kryje pewne pułapki, ale to wciąż może być atrakcyjny program dla osób, które planują zakup pierwszej nieruchomości

Nowy rząd zdecydował o zakończeniu programu Bezpieczny Kredyt - wnioski o jego udzielenie można było de facto składać jedynie do końca 2023 r. Ma go zastąpić nowy program, również zakładający dopłaty do kredytu hipotecznego - czyli Mieszkanie na start (choć nazwa może być nieco myląca, bo tak samo nazywa się program dopłat do czynszu dla najemców). Jakie są jego wstępne założenia i kto najbardziej na nim skorzysta? Czym będzie różnić się od Bezpiecznego Kredytu?

Mieszkanie na start w 2024 r.: najważniejsze założenia

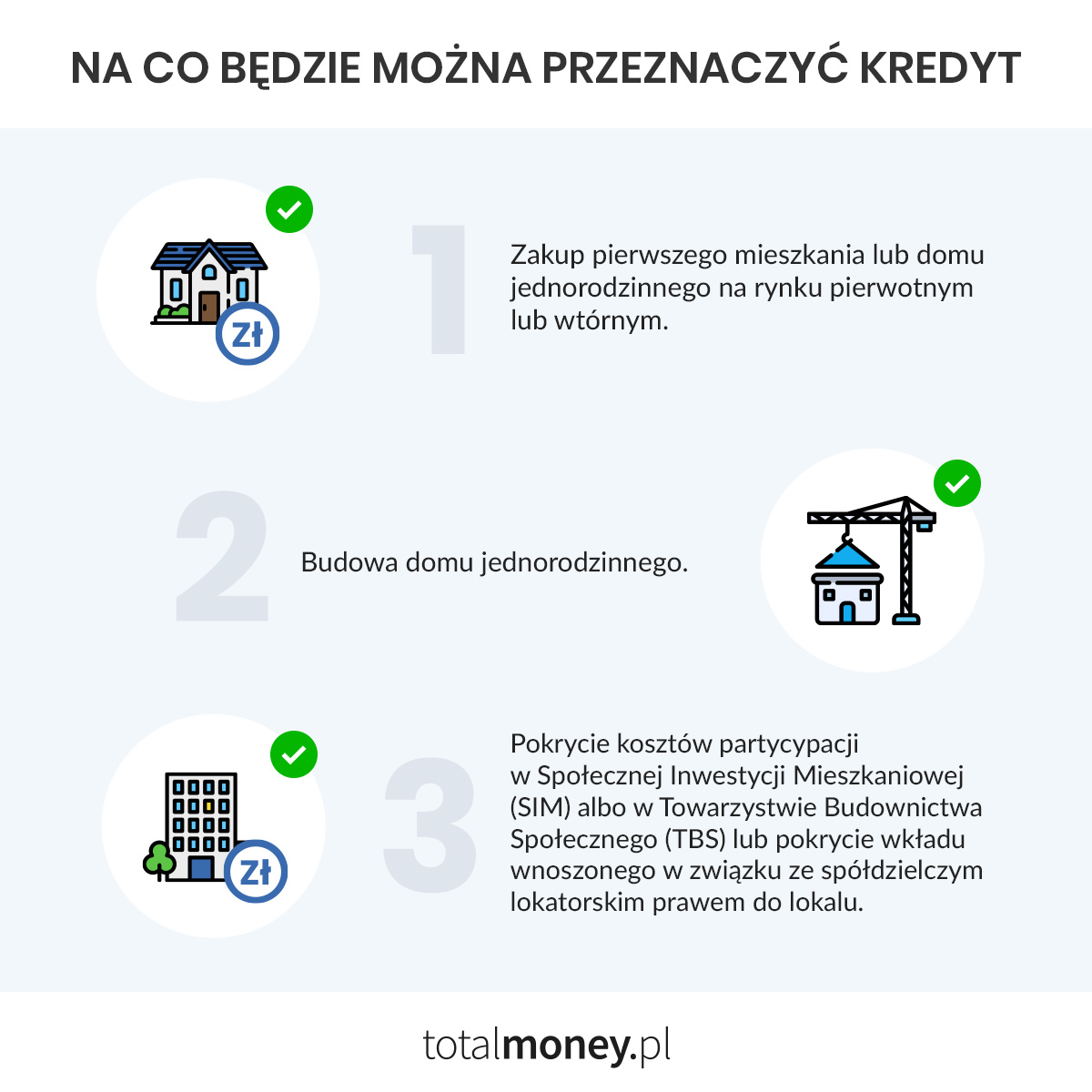

Podobnie jak Bezpieczny Kredyt, Mieszkanie na start ma pomóc w sfinansowaniu zakupu pierwszego mieszkania lub budowie domu jednorodzinnego. Co jednak istotne - i jest to pierwsza zmiana względem poprzedniego programu - Mieszkanie na start ma również umożliwić rodzinie z co najmniej trójką dzieci zaciągnięcie preferencyjnego kredytu na zakup większego mieszkania lub domu. Tym samym wcześniejszy wymóg nieposiadania nieruchomości nie będzie bezwzględny. Oprócz tego możliwe będzie również zaciągnięcie kredytu z dopłatami na pokrycie kosztów partycypacji w SIM lub TBS, co także - w porównaniu do Bezpiecznego Kredytu - jest nowym rozwiązaniem.

Dodatkowo w ramach nowego programu za dwuosobowe gospodarstwo domowe uważa się również parę będącą w nieformalnym związku. Takim osobom stawia się jednak dodatkowe warunki:

Ponadto konieczne będzie spełnienie jeszcze jednego warunku - mowa o kryterium dochodowym. Singiel, który zakup nieruchomości będzie chciał sfinansować kredytem w ramach programu Mieszkanie na start, nie będzie mógł zarabiać więcej niż 10 tys. zł brutto; para - 18 tys. zł brutto, gospodarstwo trzyosobowe - 23 tys. zł brutto, czteroosobowe - 28 tys. zł brutto, a pięcioosobowe i liczniejsze - 33 tys. zł brutto. Widać zatem wyraźnie, że próg dochodowy raczej nie będzie znaczącą przeszkodą dla większości osób, które będą chciały skorzystać z programu. Dodatkowo warto pamiętać, że po przekroczeniu progu dochodowego nadal będzie można starać się o dopłaty - choć proporcjonalnie niższe.

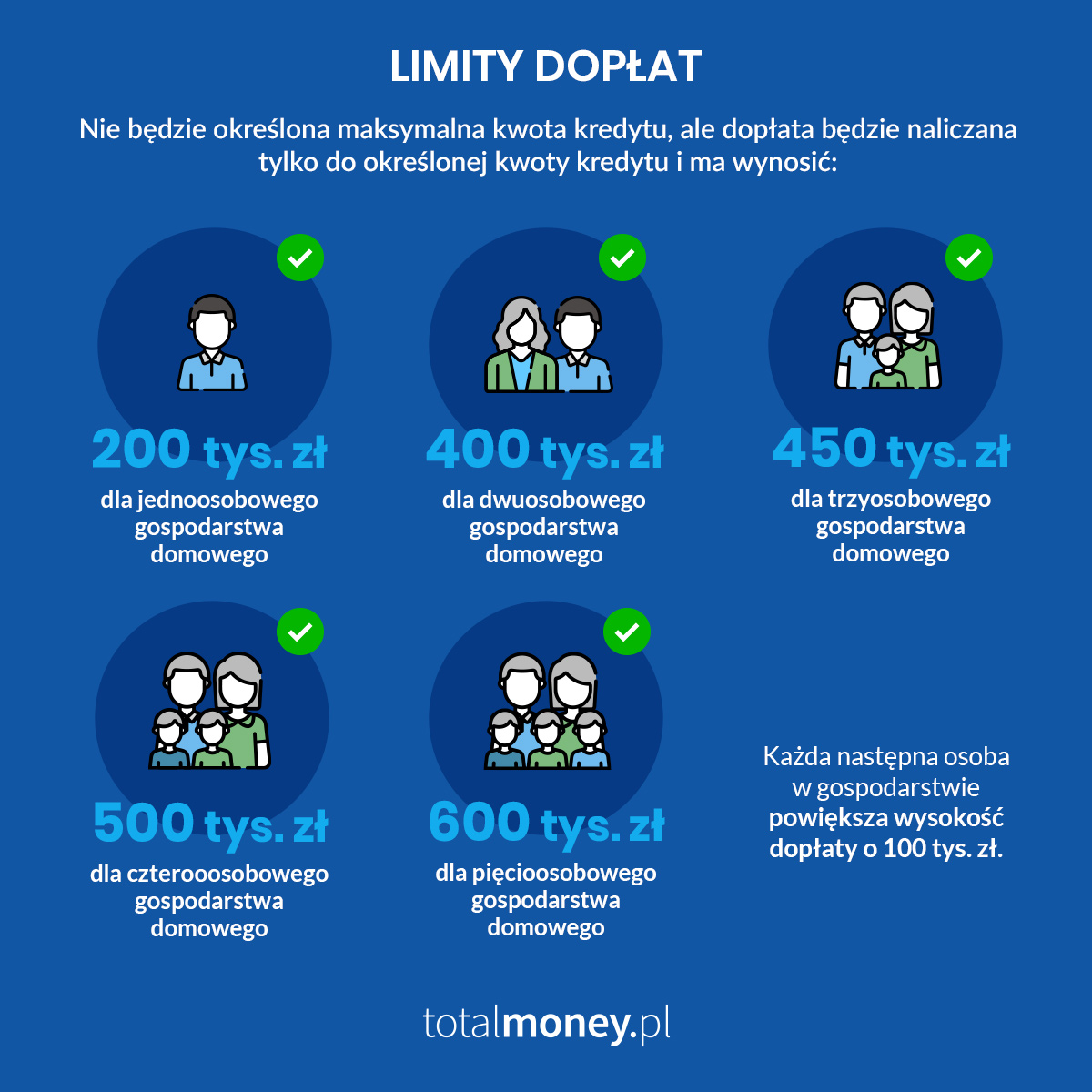

Nieco bardziej uciążliwe może być inne ograniczenie, które rządzący chcą wprowadzić w ramach programu. W przypadku Bezpiecznego Kredytu dopłaty udzielane były dla całej kwoty kredytu (ta z kolei była ograniczona - można było wziąć maksymalnie 500 tys. zł, jeśli kredyt zaciągało się samodzielnie lub 600 tys. zł, jeśli zobowiązanie zaciągało małżeństwo czy rodzina z dziećmi). W ramach Mieszkania na start dopłata ma być naliczana jedynie dla określonej kwoty kredytu (jej wysokość ma zostać uzależniona od wielkości gospodarstwa domowego). Ile będą wynosić limity? Dobrze obrazuje to poniższa grafika:

Należy jednocześnie zaznaczyć, że zniesiony ma zostać limit kredytu, jaki będzie mogła wziąć osoba korzystająca z programu. Tym samym jeśli np. nieruchomość będzie kosztować 600 tys. zł i będzie chciało ją nabyć małżeństwo bez dzieci, które w dodatku uzbierało 20-proc. wkład własny, to w praktyce będzie to oznaczać że:

- małżeństwo wniesie 120 tys. zł wkładu własnego, a tym samym konieczny będzie kredyt w wysokości 480 tys. zł,

- dla kwoty 400 tys. zł obowiązywać będzie preferencyjne oprocentowanie,

- dla pozostałej kwoty (80 tys. zł) obowiązywać będzie oprocentowanie rynkowe, zgodne ze zwykłą ofertą kredytu hipotecznego banku udzielającego zobowiązania (aktualne oferty kredytów hipotecznych sprawdzisz i porównasz na tej stronie).

Z jednej strony ogromną zaletą nowego programu będzie zatem zniesienie limitu wysokości kredytu (możliwe będzie zaciągnięcie zobowiązania w wysokości nawet i miliona złotych, jeśli tylko kredytobiorcy będą posiadali odpowiednią zdolność kredytową), z drugiej - dopłaty będą ograniczone do pewnej kwoty, co najmocniej odczują single i pary. Nie można też nie zwrócić uwagi na fakt, że single (dla których w dodatku zakładane jest ograniczenie wiekowe - do 35 lat) oraz pary, chcąc sfinansować zakup nieruchomości preferencyjnym kredytem w ramach nowego programu będą musiały co do zasady dysponować wyższą zdolnością kredytową, niż miało to miejsce w przypadku Bezpiecznego Kredytu. Wszystko przez to, że część kredytu (powyżej określonej kwoty) będzie oprocentowana stawką rynkową.

Limity wysokości kapitału mogą być wyższe w dużych miastach

Warto jednocześnie wspomnieć, że resort rozwoju i technologii (odpowiedzialny za projekt) uwzględnił w założeniach fakt, że nieruchomości w dużych miastach są znacznie droższe - w związku z czym ministerstwo proponuje, by w przypadku zakupu mieszkania w mieście na prawach powiatu będącego jednocześnie stolicą województwa, dla którego wartość odtworzeniowa 1 mkw. lokalu ogłoszona przez wojewodę jest o co najmniej 15 proc. wyższa niż dla całego kraju, zwiększyć kwotę limitu wysokości kapitału, dla którego udzielane będą dopłaty.

Nowe, preferencyjne oprocentowanie. Możliwy nawet kredyt 0 proc.

To, co również wyróżnia program, to nowe stawki oprocentowania przy uwzględnieniu dopłat. Będą one kształtować się następująco:

Oprocentowanie jest zatem wyraźnie niższe - zwłaszcza w przypadku większych gospodarstw domowych.

Rozpoczęły się już konsultacje z ekspertami i deweloperami. Ministerstwo ma być świadome słabych punktów programu

Nowy program bez wątpienia ma być bardziej atrakcyjny dla rodzin z dziećmi - świadczy o tym wyższa kwota kapitału, do którego będą przyznawane dopłaty, a także niższe oprocentowanie i wyższe kryterium dochodowe. Z drugiej jednak strony poszkodowane mogą czuć się osoby samotne powyżej 35. roku życia, które miały nadzieję na zaciągnięcie preferencyjnego kredytu w ramach nowego programu, a także małżeństwa, dla których wysokość kapitału, do którego będą udzielane dopłaty, jest niższa niż w przypadku Bezpiecznego Kredytu.

Najsłabszym punktem nowego programu jest jednocześnie to, że może on przyczynić się do dalszego nakręcania spirali podwyżek cen nieruchomości. Z pierwszych konsultacji przeprowadzonych z ekspertami wynika, że MRiT ma być świadome tego problemu - i w związku z tym chce też wspomóc podaż nieruchomości. Sęk w tym, że nie bardzo wiadomo, jak resort chciałby to osiągnąć; pewnym rozwiązaniem mogłoby być wydłużenie czasu trwania programu (obecnie zakłada się, że wystartuje on w drugiej połowie roku, a nabór wniosków zakończy się pod koniec 2025 r.). W takiej sytuacji istnieje szansa, że część potencjalnych beneficjentów wstrzymałaby się z zakupem nieruchomości, a w dodatku deweloperzy mieliby czas na rozpoczęcie nowych inwestycji. Na ten moment wiadomo jednak przede wszystkim, że mimo iż Bezpieczny Kredyt został zakończony, to sfinansowanie zakupu nieruchomości kredytem hipotecznym z dopłatami od państwa nadal będzie możliwe. Dodatkowo część zmian w stosunku do ubiegłorocznego programu należy oceniać pozytywnie - jest też szansa, że po zakończeniu konsultacji wprowadzone zostaną poprawki do pierwotnych założeń Mieszkania na start.

Artykuł powstał we współpracy z Totalmoney.pl

zobacz więcej:

02.07.2025 4:30, Mariusz Lewandowski

01.07.2025 21:10, Mariusz Lewandowski

01.07.2025 15:55, Justyna Bieniek

01.07.2025 15:13, Rafał Chabasiński

01.07.2025 12:47, Rafał Chabasiński

01.07.2025 12:00, Edyta Wara-Wąsowska

01.07.2025 11:38, Mateusz Krakowski

01.07.2025 10:47, Edyta Wara-Wąsowska

01.07.2025 9:58, Edyta Wara-Wąsowska

01.07.2025 9:39, Mateusz Krakowski

01.07.2025 8:37, Rafał Chabasiński

01.07.2025 7:52, Aleksandra Smusz

01.07.2025 6:56, Rafał Chabasiński

30.06.2025 20:19, Rafał Chabasiński

30.06.2025 16:17, Rafał Chabasiński

30.06.2025 15:12, Katarzyna Zuba

30.06.2025 13:30, Mariusz Lewandowski

30.06.2025 12:55, Mateusz Krakowski

30.06.2025 11:32, Edyta Wara-Wąsowska

30.06.2025 10:57, Mariusz Lewandowski

30.06.2025 10:51, Rafał Chabasiński

30.06.2025 10:12, Katarzyna Zuba

30.06.2025 9:17, Edyta Wara-Wąsowska

30.06.2025 8:30, Rafał Chabasiński

30.06.2025 8:07, Edyta Wara-Wąsowska