- Home -

- Finanse -

- Musimy płacić coraz więcej za ubezpieczenie OC naszego auta. Początek 2023 roku przyniósł kierowcom kiepskie wieści

Ceny polis OC na nasze samochody nie rosną tak szybko jak stawki za inne produkty i usługi. Ale również w przypadku ubezpieczeń nie da się nie zauważyć jednoznacznej, negatywnej dla naszych portfeli tendencji. Tanio już było i raczej nie zanosi się, żeby w 2023 roku stawki wróciły do normalności.

Stawki za OC ciągle rosną

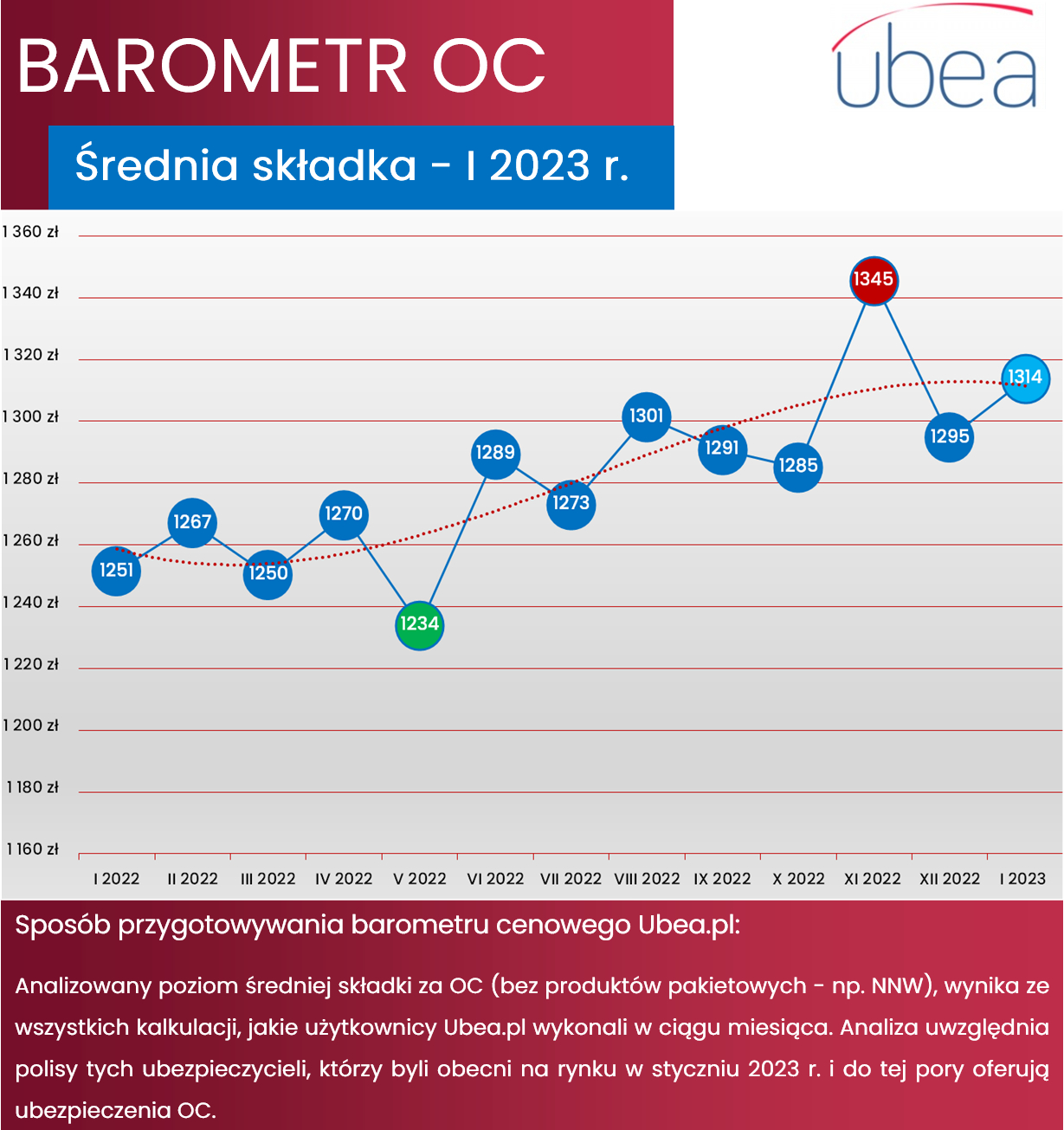

O tym, że 2023 rok przyniesie najprawdopodobniej jeszcze wyższe koszty OC, świadczy opublikowany właśnie najnowszy barometr porównywarki ubezpieczeń Ubea. Na bazie ponad 100 tysięcy rzeczywistych kalkulacji oblicza on średnią miesięczną składkę ubezpieczenia, proponowaną zmotoryzowanym internautom. Daje to możliwość porównania tego jak zmieniała się ta przeciętna stawka w skali na przykład ostatnich dwunastu miesięcy.

Otóż w styczniu 2023 roku ta przeciętna składka ubezpieczenia OC wyniosła 1314 złotych. Oczywiście dla wielu z nas to cena absurdalnie wysoka, ale w średnią tą wliczają się wszystkie proponowane stawki, również te wyliczane dla kosztochłonnych samochodów. Co oznacza ta liczba? To, że w porównaniu do grudnia 2022 roku średnia składka wzrosła o około 1,5%, czyli o niecałe 20 złotych (w ostatnim miesiącu ubiegłego roku było to 1295 zł). Warto jednak pamiętać, że to i tak niewiele przy rekordowo wysokiej stawce w listopadzie – wtedy mowa była aż o 1345 złotych. Jednak eksperci Ubea traktują tę wyjątkową zwyżkę raczej jako anomalię.

Tendencję jednak widać, szczególnie jeżeli poszczególne średnie umieścimy na wykresie. Stawki idą w górę regularnie i w ciągu roku przeciętna polisa OC podrożała o około 5 procent. Jak widać, to niewiele w porównaniu do wysokości wzrostu cen wielu towarów i usług. Ubea zwraca wręcz uwagę, że przy uwzględnieniu inflacji ubezpieczenia de facto… potaniały. Ale w obecnych czasach każdy wzrastający koszt, nawet jeśli mowa o niewielkiej zmianie, może budzić irytację konsumenta.

Ubezpieczenia a inflacja

Faktycznie trzeba przyznać, że w branży ubezpieczeniowej sytuacja związana z inflacją jest szczególna. Podczas gdy wszystko idzie w górę, składki na różnego rodzaju polisy często stoją w miejscu albo nieznacznie drożeją. To jednak nie powinno uśpić naszej czujności. O ile w przypadku ubezpieczeń komunikacyjnych nie powinno to wpływać na wysokość rekompensaty po wypadku czy innym zdarzeniu, to ubezpieczenia nieruchomości już mogą spotkać się ze skutkami niedoubezpieczenia. Czyli opłacenia polisy w sposób niedostosowany do zmieniających się warunków na rynku. Jeśli zatem nie zaktualizujemy sumy ubezpieczenia np. naszej hali magazynowej, czyli de facto nie podniesiemy naszej składki, może być tak, że tylko część kosztów jej odbudowy po pożarze zostanie pokryta z naszej polisy, bo koszt materiałów budowlanych czy sprzętu jest obecnie znacznie wyższy niż np. w 2021 roku. Dlatego warto zorientować się, czy nie płacimy za ubezpieczenie za mało.

03.07.2025 20:42, Joanna Świba

03.07.2025 15:57, Mateusz Krakowski

03.07.2025 14:09, Mariusz Lewandowski

03.07.2025 13:35, Jakub Kralka

03.07.2025 13:27, Mateusz Krakowski

03.07.2025 12:53, Mateusz Krakowski

03.07.2025 12:08, Edyta Wara-Wąsowska

03.07.2025 11:29, Mateusz Krakowski

03.07.2025 10:19, Edyta Wara-Wąsowska

03.07.2025 9:39, Mateusz Krakowski

03.07.2025 8:42, Aleksandra Smusz

03.07.2025 7:01, Aleksandra Smusz

03.07.2025 6:53, Miłosz Magrzyk

03.07.2025 5:45, Miłosz Magrzyk

03.07.2025 4:43, Mariusz Lewandowski

02.07.2025 15:05, Jakub Kralka

02.07.2025 14:14, Katarzyna Zuba

02.07.2025 12:57, Mateusz Krakowski

02.07.2025 11:59, Mariusz Lewandowski

02.07.2025 11:23, Katarzyna Zuba

02.07.2025 10:16, Edyta Wara-Wąsowska

02.07.2025 9:57, Mateusz Krakowski

02.07.2025 8:49, Aleksandra Smusz

02.07.2025 7:58, Edyta Wara-Wąsowska

02.07.2025 7:08, Rafał Chabasiński