W czasach transformacji ustrojowej, zanim karty Visa i MasterCard na dobre zadomowiły się nad Wisłą, PolCard pełnił rolę krajowego organizatora płatności bezgotówkowych. Dlaczego było to ważne? Bo oznaczało to, że prowizje od transakcji - marże z płatności kartowych - pozostawały w polskim obiegu gospodarczym, zamiast zasilać zagraniczne korporacje finansowe.

Dziś, gdy Unia Europejska debatuje nad uniezależnieniem się od amerykańskich gigantów płatniczych, warto przypomnieć historię PolCardu – od jego powstania, przez rozwój i rywalizację z Visa oraz MasterCard, aż po zmierzch niezależnego polskiego systemu kartowego.

Narodziny polskiego systemu kart płatniczych

Pod koniec lat 80. XX wieku, w schyłkowym PRL, obsługą zagranicznych kart kredytowych w Polsce zajmowało się dobrze wszystkim znane państwowe biuro podróży Orbis. Karty Diners Club, American Express czy Visa były akceptowane tylko w nielicznych miejscach, głównie dla gości z Zachodu. Polacy nie mieli jeszcze własnych kart, a transakcje bezgotówkowe były egzotyką. Zmiany przyniósł dopiero początek lat 90., gdy gospodarka rynkowa zaczęła stawiać pierwsze kroki.

W 1990 r. Bank Inicjatyw Gospodarczych (BIG S.A.) jako pierwszy polski bank poważnie zainteresował się wydawaniem kart dla swoich klientów. Międzynarodowa organizacja Visa, widząc to zainteresowanie, zasugerowała BIG-owi nawiązanie współpracy z działem rozliczeń kartowych Orbisu.

Tak powstał PolCard – instytucja wyspecjalizowana wyłącznie w obsłudze kart.

Formalnie działalność operacyjną PolCard rozpoczął w styczniu 1991 roku jako niezależne centrum autoryzacyjno-rozliczeniowe, zawiązane we współpracy Orbisu i banku BIG. Był to pierwszy w Polsce rodzimy system kart płatniczych, stworzony „przez Polaków dla Polaków” - odpowiedź na potrzebę unowocześnienia płatności w kraju.

PolCard od początku stawiał na budowę infrastruktury niezbędnej do obsługi kart. Już w 1992 r. firma wprowadziła na polski rynek pierwsze elektroniczne terminale płatnicze - urządzenia, dzięki którym sprzedawcy mogli akceptować płatności kartą bez konieczności ręcznego spisywania danych z plastikowej karty.

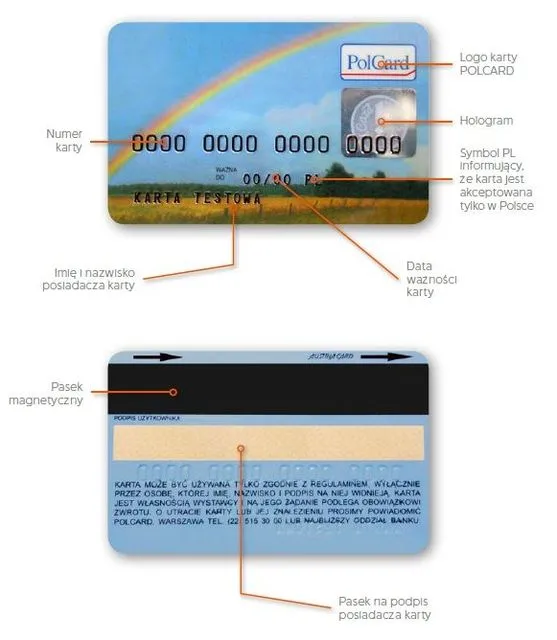

Rok później, w lipcu 1993 r., PolCard wydał pierwszą polską kartę płatniczą pod własną marką

Była to lokalna karta debetowa, sygnowana logo PolCard (z charakterystycznym symbolem złotówki), przeznaczona do użytku na terenie kraju.

W lutym 1993 r. Bank Pekao S.A. wprowadził dla klientów pierwszą Visę Classic, ale PolCard w lipcu 1993 r. zaoferował własną, lokalną kartę – łatwiejszą do zdobycia dla przeciętnego Polaka niż międzynarodowa.

To ważny szczegół, o którym może wcześniej nie wspomniałem: ówczesne karty Visa czy MasterCard były dostępne głównie dla firm i zamożnych klientów – aby otrzymać pierwszą Visę Business w 1991 r., trzeba było wnieść ogromną opłatę gwarancyjną i spełnić wyśrubowane warunki finansowe.

Karta PolCard stanowiła więc demokratyzację płatności bezgotówkowych

Mogły ją uzyskać osoby, które nie kwalifikowały się na drogie karty międzynarodowe. Dzięki PolCardowi Polacy masowo zaczęli przygodę z “plastikiem”, co miało znaczenie edukacyjne i kulturowe, a przy tym oswajało społeczeństwo z ideą pieniądza elektronicznego.

W połowie lat 90. PolCard dynamicznie rozbudowywał sieć akceptacji kart. Firma instalowała terminale w sklepach, hotelach, na stacjach benzynowych - wszędzie tam, gdzie wcześniej królowała gotówka.

Zadanie nie było łatwe, bo wielu polskich przedsiębiorców początkowo nie dowierzało “płaceniu plastikiem”. Pracownicy PolCardu wspominają, że musieli przekonywać właścicieli sklepów do akceptowania kart i ponoszenia prowizji od transakcji. „Sprzedawcy bronili się, że przy gotówce więcej zarabiają” – opowiadał Zbigniew Wiśniewski, menedżer PolCardu od początku istnienia firmy.

Przedstawiciele PolCard argumentowali więc, że gotówkę łatwiej ukraść, a klient z kartą wyda więcej, bo nie ogranicza go zawartość portfela. Stopniowo coraz więcej punktów handlowych przekonywało się do nowoczesności, tym bardziej że rosła liczba klientów pytających „czy można zapłacić kartą?”.

Wysiłki przyniosły w końcu pierwsze efekty. Polacy przełamali nieufność do kart - w 1996 r. w kraju funkcjonowało już ponad milion kart płatniczych różnych rodzajów. Co prawda nadal stanowiło to niewielki wycinek rynku finansowego, ale tempo wzrostu było imponujące. Pod koniec roku 2000 Polacy mieli w portfelach łącznie ponad 11,2 mln kart. Były to głównie karty debetowe wydawane do rachunków bankowych, ale popularność zyskiwały też karty kredytowe (choć tych ostatnich w 2000 r. było tylko ~375 tys., a ponad milion osiągnęły dopiero w 2003 r.).

PolCard odegrał kluczową rolę w tym boomie na „plastik”

Jako pierwsza firma w Polsce zapewnił infrastrukturę do obsługi kart i edukował rynek. Dzięki PolCardowi pojawiły się pierwsze bankomaty (to PolCard zarządzał siecią bankomatów od 1997 r. jako usługą dla banków) i nowoczesne centra autoryzacji transakcji online.

PolCard był agentem rozliczeniowym - pośredniczył między sklepem a bankiem w procesie płatności - i zdominował ten segment na lata. W połowie lat 2000. PolCard obsługiwał największą w kraju sieć akceptacji kart: ponad 58 tysięcy terminali płatniczych i 1700 bankomatów, przetwarzając około 170 milionów transakcji rocznie. Był partnerem praktycznie wszystkich liczących się banków w Polsce, pomagając im w wydawaniu i rozliczaniu kart.

Od początku działalności PolCard musiał zmierzyć się z ekspansją międzynarodowych gigantów: Visy i MasterCard

Pierwsze karty Visa pojawiły się w Polsce w 1991 r., a MasterCard rok później. W 1993 r., gdy PolCard wypuszczał swoją rodzimą kartę, banki Pekao i BPH zaczęły już oferować pierwsze karty Visa dla klientów indywidualnych. Globalne organizacje kusiły możliwością dokonywania płatności za granicą – czego lokalna karta PolCard zapewnić nie mogła. Dla osób często podróżujących, czy przedsiębiorców, marki Visa i MasterCard dawały prestiż i zasięg międzynarodowy, niedostępny dla PolCardu.

Mimo to PolCard znalazł swoją niszę. Jego karta była świetnym rozwiązaniem dla transakcji typowo domowych - codziennych zakupów, wypłat w bankomatach na terenie kraju - i przez pewien czas tańszą alternatywą.

Co istotne, transakcje dokonane kartą PolCard rozliczane były całkowicie w polskim systemie, bez udziału zagranicznych pośredników

To oznaczało, że część opłat i prowizji mogła zasilać wyłącznie polskie instytucje. Dla banków uczestniczących w systemie PolCard było to korzystne finansowo: przez pewien czas mogły one zarabiać na prowizjach więcej niż na kartach Visy czy MasterCard. Po prostu więcej “z tortu” płatniczego zostawało w kraju - wydawcy kart i PolCard jako rozliczający dzielili się dochodami, zamiast oddawać ułamek globalnym organizacjom.

Jednak z biegiem lat przewagi lokalnej karty topniały. Gdy polski rynek dojrzał, banki masowo podjęły współpracę z Visą i MasterCard, oferując nowoczesne produkty (karty z mikroprocesorem, usługi chargeback, programy lojalnościowe itp.), które trudno było zapewnić w ramach małego krajowego systemu. Klienci zaczęli oczekiwać, że karta będzie działać wszędzie – od Krakowa po Paryż czy Nowy Jork – a to gwarantowały tylko globalne organizacje.

PolCard jako marka kartowa stopniowo schodził na dalszy plan. Jego udział w nowo wydawanych kartach malał z roku na rok, choć wciąż obsługiwał transakcje dla rosnącej liczby kart Visa/Mastercard obecnych na rynku (PolCard stał się dla wielu banków po prostu centrum rozliczeniowym także dla kart z logo Visa/MC).

W praktyce pod koniec lat 90. PolCard częściej widniał na terminalach niż na samych kartach. Ostatnie własne karty PolCardu wydano kilka lat po roku 2000, po czym zaprzestano emisji tej marki. Od tego momentu PolCard skupił się na roli operatora infrastruktury i usługodawcy dla banków oraz sklepów, a Polacy w portfelach nosili już głównie Visy i MasterCardy.

Koniec niezależności i dalsze losy PolCardu

Zmierzch PolCardu jako odrębnego systemu kartowego zbiegł się z istotnymi zmianami właścicielskimi. Po roku 2000 spółka przeszła w ręce inwestorów (m.in. funduszu Innova Capital i firmy GTECH), a w 2007 r. została całkowicie przejęta przez amerykańską korporację First Data za kwotę ok. 325 mln dolarów.

Był to symboliczny moment: ostatni duży polski system płatniczy stał się częścią globalnego giganta.

First Data była jedną z największych firm przetwarzających płatności na świecie, a zakup PolCardu miał umocnić jej pozycję w Europie Środkowo-Wschodniej. Dla polskiego rynku oznaczało to, że kontrola nad kluczową infrastrukturą płatniczą trafiła za granicę - odtąd PolCard działał już pod dyktando strategii międzynarodowej grupy.

W kolejnych latach marka PolCard wciąż istniała na rynku, choć sama spółka zmieniła nazwę. First Data Polska (dawny PolCard) kontynuowała obsługę terminali i kart już jako część większej korporacji. W 2021 r. globalny gigant Fiserv dokonał fuzji z First Data, włączając PolCard w swoje struktury. Dziś logo “PolCard from Fiserv” spotkamy na terminalach płatniczych, lecz jest to już wyłącznie marka handlowa należąca do amerykańskiej firmy.

Warto dodać, że pomysł powrotu do polskiej karty płatniczej jeszcze się pojawiał. W 2013 r., już po obniżeniu stawek interchange w UE, First Data Polska rozważała we współpracy z bankami stworzenie nowej karty krajowej – działającej tylko w Polsce i konkurencyjnej dla Visy/Mastercard. Planowano oprzeć ją na istniejącym systemie PolCard, tak aby uniezależnić rozliczenia od międzynarodowych organizacji. Rozważano nawet powrót do dawnej nazwy PolCard lub prostą nazwę “Polska Karta".

Motywacją znów były prowizje - liczono, że dzięki własnej karcie przez pewien czas banki mogłyby zarabiać więcej niż na Visie czy Mastercardzie. Ostatecznie jednak inicjatywa nie doszła do skutku, prawdopodobnie z powodu braku pełnego poparcia sektora i wyzwań organizacyjnych. Rynek poszedł w innym kierunku – polskie banki stworzyły np. system mobilnych płatności BLIK, ale w segmencie kart pozostały rządy globalnych duopoli.

Dlaczego PolCard był ważny?

Historia PolCardu to coś więcej niż ciekawostka z początków kapitalizmu w Polsce. Ten rodzimy system pokazał, że lokalne rozwiązania płatnicze mogą odnieść sukces, jeśli odpowiadają na specyficzne potrzeby rynku.

PolCard przyspieszył upowszechnienie płatności bezgotówkowych w Polsce, budując zaufanie do kart w czasie, gdy wiele osób i firm podchodziło do nich z rezerwą. Co istotne, poprzez lokalny system większa część wartości dodanej zostawała w kraju - opłaty interchange i prowizje trafiały do polskich banków i firmy rozliczeniowej, a nie do zagranicznych centrali. W skali gospodarki oznacza to, że PolCard dokładał swoją cegiełkę do lokalnego ekosystemu finansowego.

Dylemat “lokalne vs globalne” w sektorze płatności pozostaje aktualny. Europejski Bank Centralny w niedawnym raporcie wskazał, że strategiczna autonomia Europy w obszarze płatności bezgotówkowych to dziś fikcja - około 61% wszystkich transakcji kartowych w strefie euro obsługują globalni gracze pochodzący z USA.

Innymi słowy, Stary Kontynent uzależnił się od Visy i MasterCarda do tego stopnia, że lokalni lub regionalni konkurenci prawie się nie liczą

Od lat pojawiały się pomysły stworzenia paneuropejskiej karty płatniczej czy innego własnego systemu, głównie z nadzieją na obniżenie kosztów akceptacji i zwiększenie bezpieczeństwa obrotu. Dopiero jednak w ostatnich latach kwestia suwerenności technologicznej w dziedzinie finansów nabrała politycznej wagi. Sama prezes Europejskiego Banku Centralnego, Christine Lagarde, publicznie stwierdziła, że Europa musi uniezależnić się od amerykańskich i chińskich platform płatniczych (jak Visa, Mastercard, PayPal czy Alipay) i stworzyć własną alternatywę dla zapewnienia „suwerenności finansowej”.

Patrząc z tej perspektywy, PolCard jawi się jako prekursorskie doświadczenie – w miniaturowej skali realizował to, o czym dziś myślą unijni decydenci. Oczywiście realia lat 90. były inne: globalizacja dopiero nabierała tempa, a presja regulacyjna UE nie istniała. PolCard działał w specyficznym okienku historycznym, gdy lokalny system mógł konkurować, bo rynek dopiero się kształtował. Jego dziedzictwem jest jednak świadomość, że posiadanie własnej infrastruktury płatniczej daje krajowi lub regionowi większą kontrolę – nad kosztami, bezpieczeństwem i ciągłością działania systemu finansowego.

Polska złotówka na karcie ustąpiła miejsca globalnym logo, ale doświadczenie PolCardu pozostaje cenną lekcją. Pokazuje, że innowacje finansowe mogą rodzić się lokalnie i że w krytycznych obszarach (jak systemy płatnicze) liczy się nie tylko efektywność, ale i strategiczna niezależność. W czasach, gdy dokonujemy milionów transakcji kartowych dziennie, warto pamiętać, że kiedyś te transakcje mogły zasilać rodzimą sieć – a dyskusja o tym, czy i jak do takiej niezależności wrócić, wcale nie jest zamknięta.

25.03.2026 13:19, Rafał Chabasiński

25.03.2026 12:13, Miłosz Magrzyk

25.03.2026 11:32, Aleksandra Smusz

25.03.2026 10:22, Miłosz Magrzyk

25.03.2026 10:04, Mariusz Lewandowski

25.03.2026 9:45, Piotr Janus

25.03.2026 8:47, Piotr Janus

25.03.2026 8:30, Rafał Chabasiński

25.03.2026 8:00, Aleksandra Smusz

25.03.2026 7:44, Rafał Chabasiński

25.03.2026 7:11, Aleksandra Smusz

25.03.2026 6:34, Joanna Świba

24.03.2026 22:27, Filip Dąbrowski

24.03.2026 22:11, Filip Dąbrowski

24.03.2026 21:52, Marcin Szermański

24.03.2026 20:11, Rafał Chabasiński

24.03.2026 19:41, Mateusz Krakowski

24.03.2026 19:25, Mariusz Lewandowski

24.03.2026 12:17, Miłosz Magrzyk

24.03.2026 12:06, Aleksandra Smusz

24.03.2026 11:56, Mateusz Krakowski

24.03.2026 11:47, Rafał Chabasiński

24.03.2026 10:20, Miłosz Magrzyk

24.03.2026 8:01, Rafał Chabasiński

24.03.2026 7:35, Mariusz Lewandowski

24.03.2026 6:21, Mariusz Lewandowski

23.03.2026 17:33, Mariusz Lewandowski

23.03.2026 12:04, Aleksandra Smusz