- Home -

- Nieruchomości -

- Coraz trudniej kupić mieszkanie w dużym mieście za czterocyfrową kwotę z metra. Bezpieczny Kredyt 2 proc. dolał oliwy do ognia

Jeden z najjaśniejszych bohaterów ostatniego kwartału na rynku nieruchomości, program Bezpieczny Kredyt 2%, nieuchronnie wywołał - zaskoczenie - wzrost cen.

Nie od dziś wiadomo, że inicjatywy mające na celu stymulowanie popytu na nieruchomości prowadzą często do zwiększenia ich wartości. Ostrzegaliśmy przed tym mniej więcej 15 minut po tym, jak rząd zapowiedział swój flagowy program mieszkaniowy.

Zawrotny wzrost cen nieruchomości

Na rynku wtórnym popyt na nieruchomości oraz ich ceny osiągnęły niebywałe szczyty. Bezpieczny Kredyt 2%, program stojący u progu premiery, był tutaj bezsprzecznie silnym katalizatorem. Kolejno analizując największe miasta, warto zauważyć, że to właśnie Kraków bije rekordy pod względem procentowego wzrostu cen, przekraczając średnią cenę 10 tys. zł za metr kwadratowy. Więcej tego typu statystyk można odnaleźć w darmowym (no, sprzedajemy dane osobowe) Barometrze Metrohouse.

Jednak, jak zauważył Marcin Jańczuk z Metrohouse, "pamiętać należy, że nasze analizy opierają się na rzeczywistych transakcjach, a nie ofertach sprzedaży". To trochę inna metodologia, niż ta stosowana przez zametr.pl, który analizuje właśnie zmiany w cenach ofert. Istotne jest to zwłaszcza w przypadku Gdańska, gdzie obserwujemy niespodziewany spadek średniej ceny transakcyjnej. To jednak nie oznacza, że ceny mieszkań w Gdańsku nie rosną - popyt po prostu skupia się na ofertach o niższej cenie.

Z niecierpliwością oczekiwana ustawa o państwowej pomocy w oszczędzaniu na cele mieszkaniowe bez wątpienia mobilizuje potencjalnych nabywców, którzy wcześniej, ze względu na niekorzystne warunki na rynku kredytów hipotecznych, nie mogli marzyć o własnym M. To zjawisko przełożyło się na wzrost Indeksu Popytu do poziomów przekraczających 100 pkt. Jak zauważa Marcin Jańczuk, "II kwartał 2023 r. to czas dynamicznych zmian na rynku, szczególnie dla biur sprzedaży deweloperów".

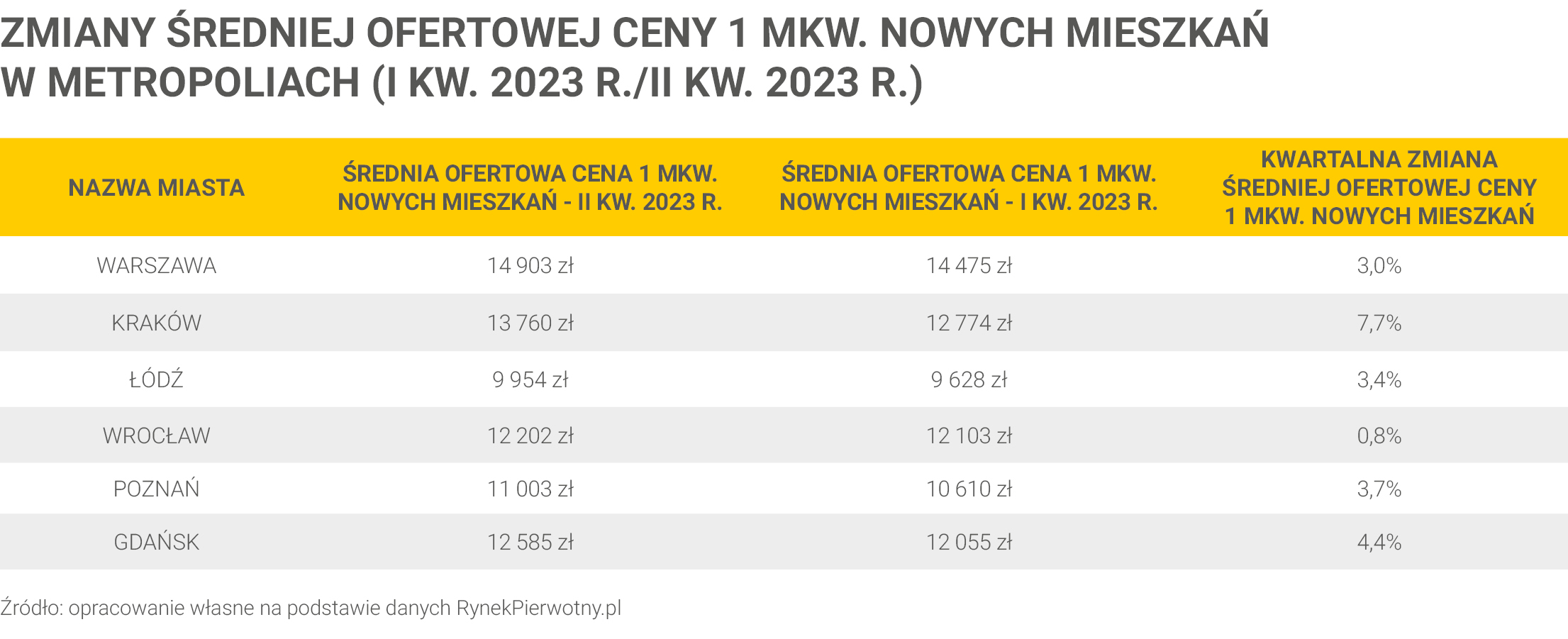

Dane z systemu BIG DATA RynekPierwotny.pl wskazują na rosnące ceny nowych mieszkań we wszystkich analizowanych miastach. Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl, podkreśla, że szczególnie godne uwagi są miasta, które pokonały symboliczne bariery cenowe, jak Poznań, przekraczając poziom 11 000 zł/mkw. Niemniej jednak, warto zwrócić uwagę na fakt, że, jak zauważa Prajsnar, "w II kw. 2023 r. we wszystkich analizowanych miastach zanotowano wzrost udziału sprzedawanych nowych mieszkań z ceną ofertową powyżej 12 000 zł/mkw." Nie tak dawno ceny na takim poziomie były uważane za synonim luksusu, teraz jednak stają się coraz bardziej powszechne.

Patrząc na te trendy, trudno oprzeć się wrażeniu, że Bezpieczny Kredyt 2% przyczynia się do dynamicznych zmian na rynku nieruchomości. Biorąc pod uwagę korzyści płynące z programu, nie powinniśmy być zaskoczeni, że wiele osób zdecydowało się zainwestować w własne "M", pomimo rosnących cen. Jednak pytanie, które pozostaje, to: jak długo ten wzrost będzie trwał?

Problematyczny też cios w kredyty ze stałym oprocentowaniem

Na koniec II kwartału 2023 roku rynek nieruchomości został zaskoczony informacją o nowym stanowisku Urzędu Komisji Nadzoru Finansowego (UKNF) dotyczącym możliwości wcześniejszego refinansowania kredytów z okresowo stałą stopą procentową. Ta rekomendacja ma na celu ograniczenie możliwości przechodzenia przez klientów z powrotem na kredyty o zmiennym oprocentowaniu. UKNF argumentuje, że mogłoby to prowadzić do fluktuacji wysokości rat kredytowych, a także zwiększyć ryzyko kredytowe banków i ich odpowiedzialność prawną za oferowanie takich rozwiązań.

Andrzej Łukaszewski, Ekspert Finansowy z Credipass w Warszawie, komentuje, że to stanowisko może nie być całkiem uczciwe wobec klientów, którzy świadomie zdecydowali się na kredyt z okresowo stałą stopą procentową, aby przeczekać niestabilny okres, ale mających jednocześnie perspektywę powrotu do tańszych rat, gdy stopy procentowe zaczęłyby spadać. Możliwe, że nowa rekomendacja spowoduje walkę cenową banków o klientów, ponieważ będzie można refinansować kredyt na lepszą ofertę z okresowo stałą stopą procentową. Obecnie kredyty z okresowo stałą stopą procentową są średnio o 1,57% tańsze niż kredyty ze zmiennym oprocentowaniem.

zobacz więcej:

05.07.2025 8:21, Aleksandra Smusz

05.07.2025 7:35, Igor Czabaj

05.07.2025 4:21, Mariusz Lewandowski

04.07.2025 18:00, Joanna Świba

04.07.2025 16:43, Katarzyna Zuba

04.07.2025 15:31, Joanna Świba

04.07.2025 14:17, Joanna Świba

04.07.2025 13:07, Edyta Wara-Wąsowska

04.07.2025 12:15, Mateusz Krakowski

04.07.2025 11:32, Edyta Wara-Wąsowska

04.07.2025 10:45, Mateusz Krakowski

04.07.2025 9:58, Aleksandra Smusz

04.07.2025 9:33, Edyta Wara-Wąsowska

04.07.2025 8:46, Joanna Świba

04.07.2025 7:48, Joanna Świba

04.07.2025 6:57, Aleksandra Smusz

03.07.2025 20:42, Joanna Świba

03.07.2025 15:57, Mateusz Krakowski

03.07.2025 14:09, Mariusz Lewandowski

03.07.2025 13:35, Jakub Kralka

03.07.2025 13:27, Mateusz Krakowski

03.07.2025 12:53, Mateusz Krakowski

03.07.2025 12:08, Edyta Wara-Wąsowska

03.07.2025 11:29, Mateusz Krakowski

03.07.2025 10:19, Edyta Wara-Wąsowska

03.07.2025 9:39, Mateusz Krakowski

03.07.2025 8:42, Aleksandra Smusz