- Bezprawnik -

- Nieruchomości -

- Bezpieczny Kredyt 2% już wpłynął na ceny mieszkań - mamy to na wykresach

Bezpieczny Kredyt 2% już wpłynął na ceny mieszkań - mamy to na wykresach

Osoby wstrzymujące się z zakupem nieruchomości jeszcze niedawno miały powody do umiarkowanego optymizmu.

Wzrost stóp procentowych, zaostrzenie polityki kredytowej spowolniły galopujące od początu pandemii ceny, wprowadzając je w stan stagnacji. Trwało to do czasu, gdy pod koniec zeszłego roku rząd ogłosił projekt programu "Bezpieczny Kredyt 2%" wspierającego kredytobiorców. Odpowiedź rynku była błyskawiczna. Wielomiesięczny trend odwrócił się ku wzrostom.

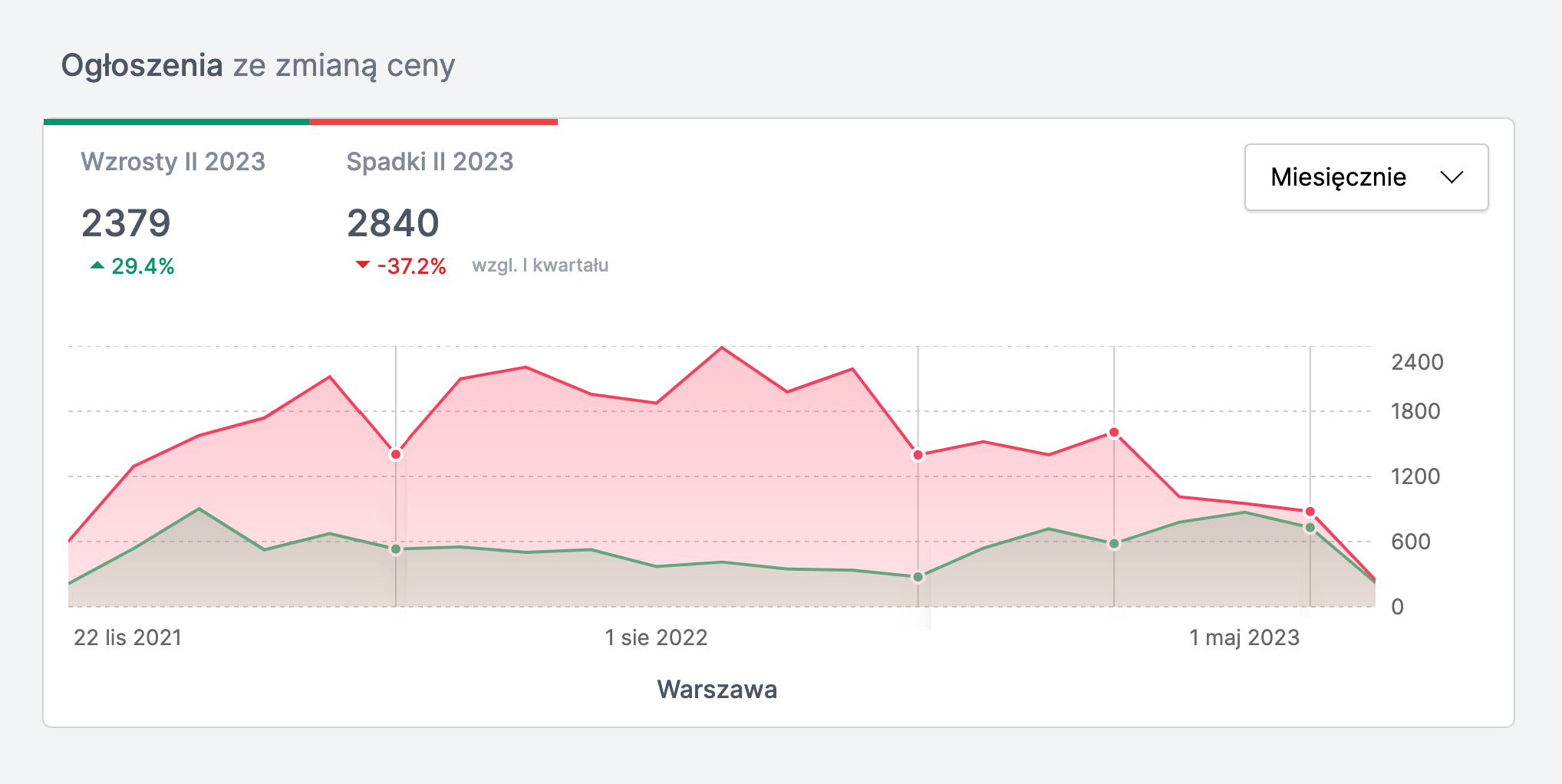

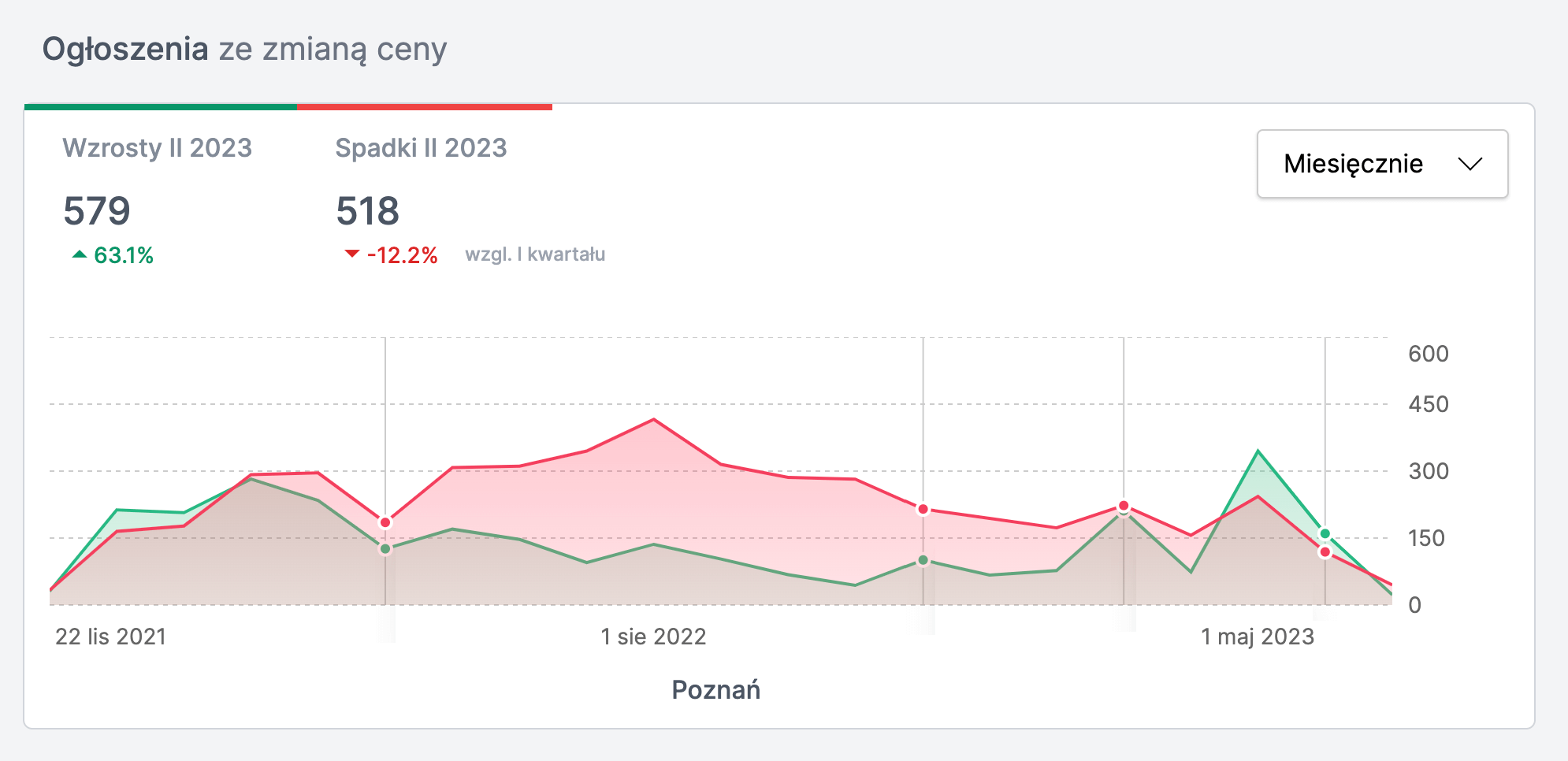

Dobrze ilustrują to dane z serwisu zametr.pl, który na bieżąco śledzi zmiany cen ofert nieruchomości wystawianych w popularnych serwisach, takich jak Morizon czy Nieruchomości Online. "Za metr" monitoruje oferty wystawiane zarówno na rynku pierwotnym, jak i wtórnym. W Warszawie już od grudnia 2022 widać wyraźny wzrost liczby ofert z podbiciem ceny oraz jednoczesne załamanie się liczby ofert, gdzie sprzedający obniżali ceny swoich nieruchomości. W efekcie średnia cena metra kwadratowego na rynku pierwotnym i wtórnym w Warszawie w tym okresie wzrosła o ok. 10 proc. od zapowiedzi programu.

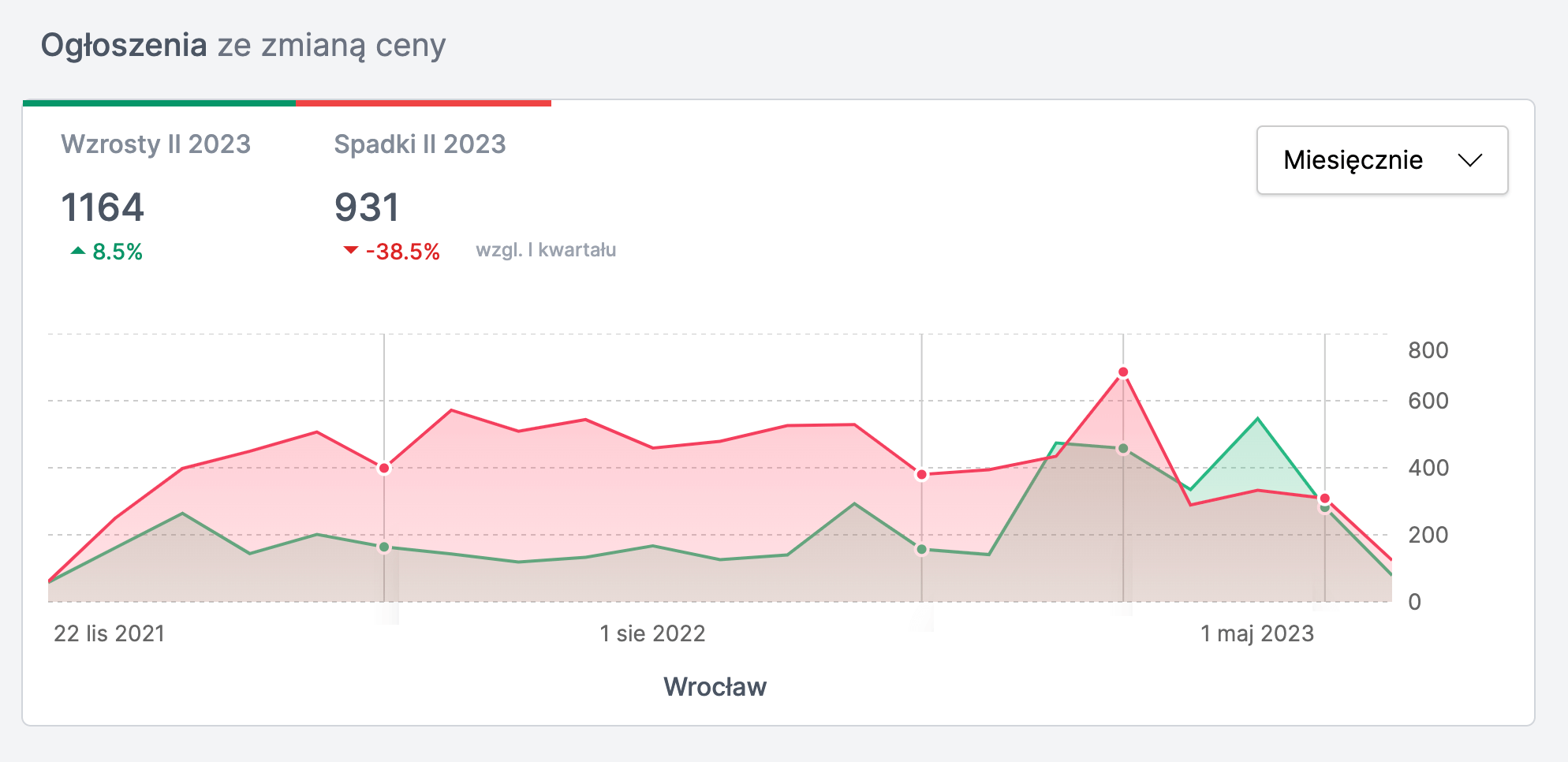

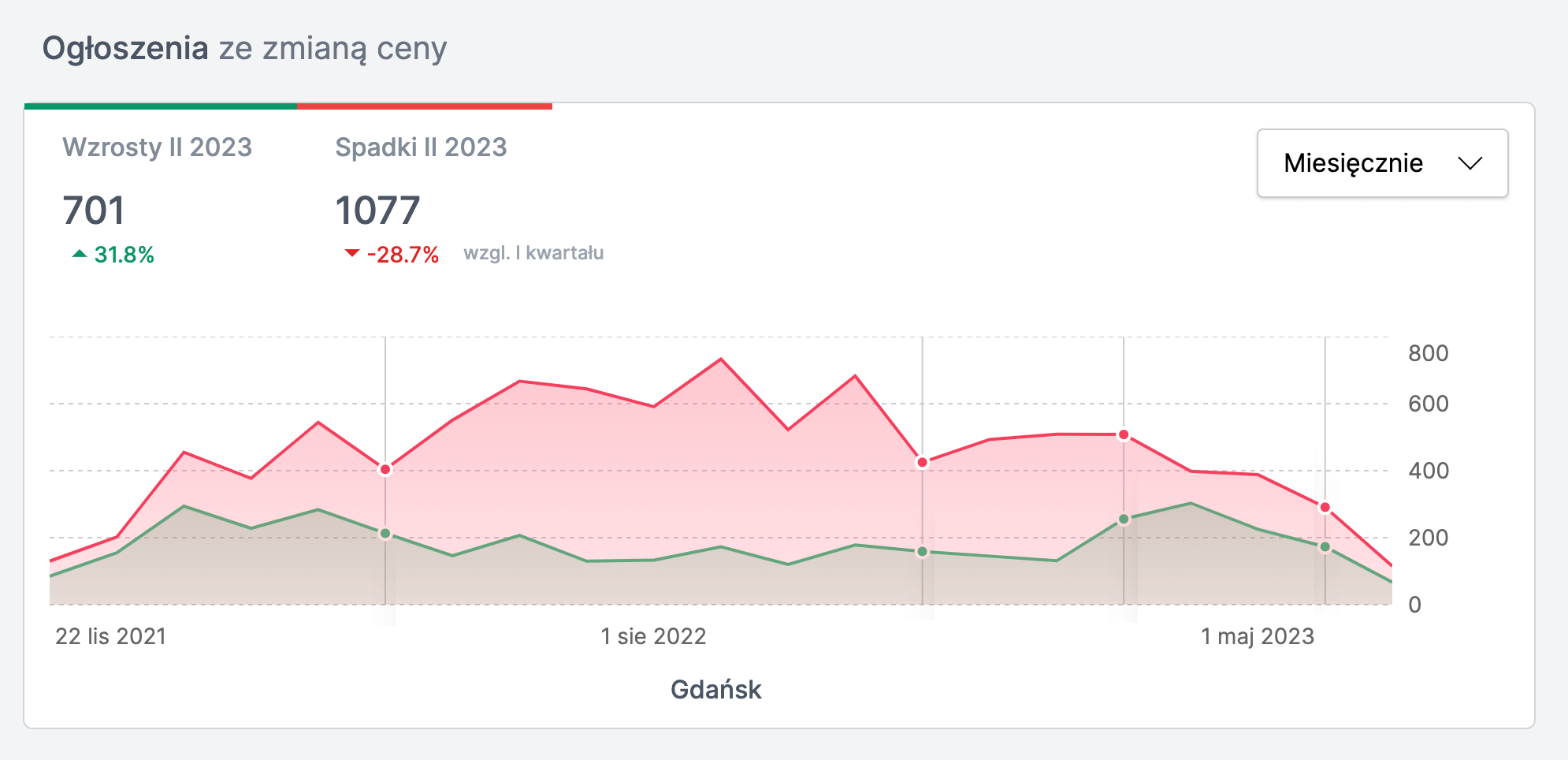

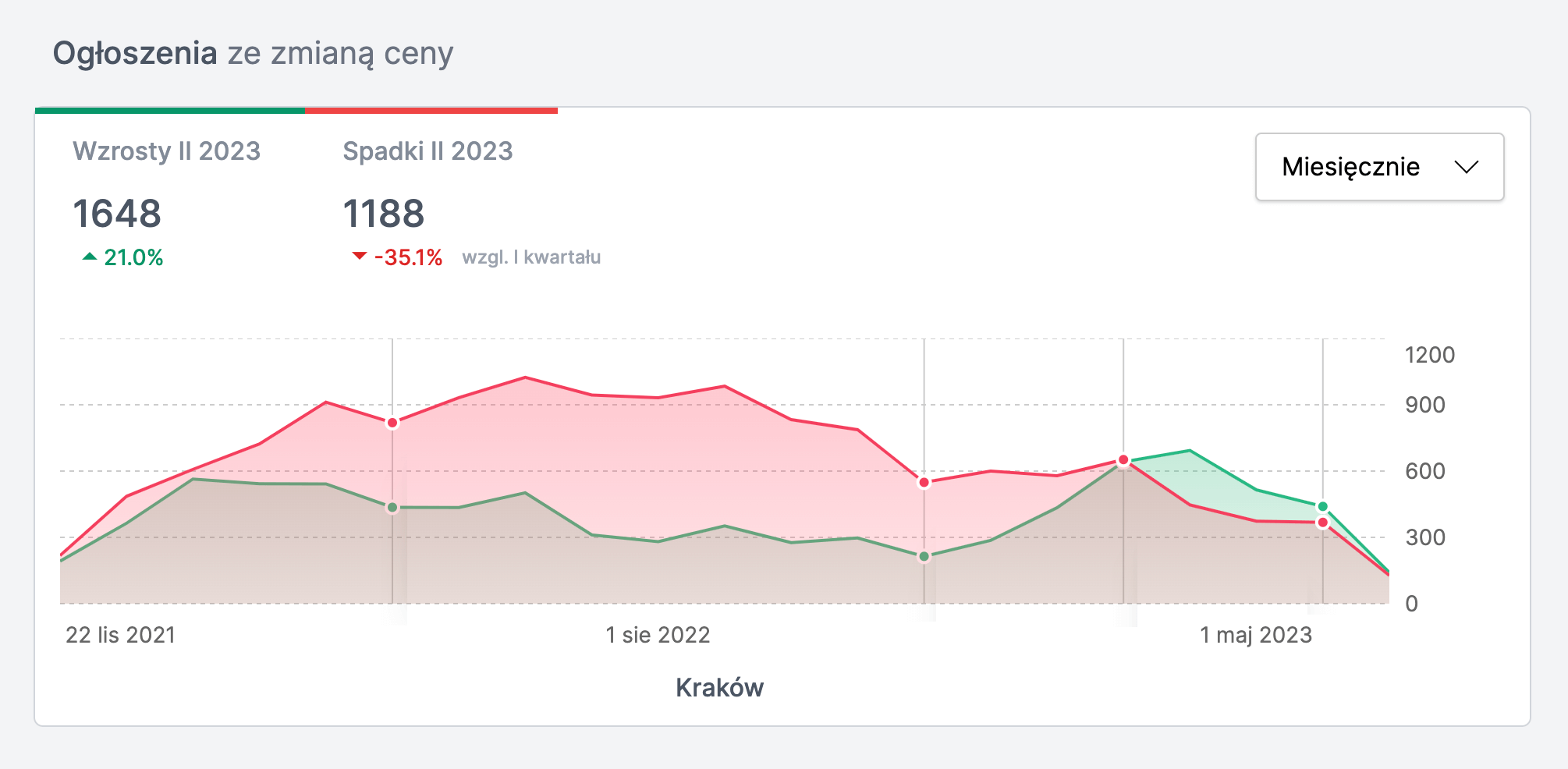

Podobnie rzecz ma się w innych aglomeracjach tj. Krakowie, Wrocławiu, Poznaniu i Gdańsku.

Z każdego wykresu serwisu "Za metr" widać wyraźny trend, że ceny oferowanych mieszkań przestały być podnoszone w okolicach zapowiedzi programu Bezpieczny Kredyt 2 proc., a następnie im bliżej było jego rzeczywistego wejścia w życie, tym wzrosty cen nieruchomości dominowały nad spadkami. Analiza wykresów przez cały 2022 rok pokazuje, że mieliśmy czas chwilowych promocji na nieruchomości, gdy ceny generalnie malały, a sprzedający rzadko kiedy decydowali się na podwyżki. Wskazywaliśmy zresztą na łamach Bezprawnika w marcu tego roku, że mamy najtańsze mieszkania od kilkunastu lat i jeśli ktoś planował zakup, to prawdopodobnie od lipca Eldorado się skończy. Jak widać z powyższych wykresów - tak właśnie się stało.

Co gorsza, niewykluczone, że ceny nadal utrzymują się na dość promocyjnym poziomie. Kupujący narzekają bowiem na dość niską dostępność lokali na rynku. Inflacja nadal utrzymuje się na wysokim poziomie i w konsekwencji mało kogo interesuje zamiana mieszkania na gotówkę.

Program "Bezpieczny Kredyt 2%" to koleny dowód na to, że programy rządowe wspierające wzrost zdolności kredytowej gospodarstw domowych, skutkują zwiększeniem popytu na mieszkania co skrzętnie wykorzystują sprzedawcy windując ceny wystawionych ofert nieruchomości. Kupujący, którzy skorzystają z programu rządowego zrekompensują wzrost cen

nieruchomości, niskim oprocentowaniem. Natomiast dla przeważającej reszty kupujących, plany zakupu własnego "M" znów się oddalą.

Najem prywatny nie jest niewidzialny. Fiskus coraz łatwiej może sprawdzić, kto zarabia na mieszkaniu

14.05.2026 16:00, Joanna Świba

14.05.2026 15:09, Marcin Szermański

14.05.2026 14:22, Joanna Świba

14.05.2026 13:30, Miłosz Magrzyk

14.05.2026 12:51, Marcin Szermański

14.05.2026 12:13, Marcin Szermański

14.05.2026 11:22, Mateusz Krakowski

14.05.2026 10:46, Edyta Wara-Wąsowska

14.05.2026 9:52, Edyta Wara-Wąsowska

14.05.2026 9:16, Aleksandra Smusz

14.05.2026 9:06, Marcin Szermański

14.05.2026 8:22, Edyta Wara-Wąsowska

14.05.2026 7:42, Mateusz Krakowski

14.05.2026 6:55, Joanna Świba

13.05.2026 15:56, Jakub Bilski

13.05.2026 15:00, Joanna Świba

13.05.2026 14:07, Mateusz Krakowski

13.05.2026 12:28, Edyta Wara-Wąsowska

13.05.2026 11:34, Piotr Janus

13.05.2026 10:42, Edyta Wara-Wąsowska

13.05.2026 9:55, Piotr Janus

13.05.2026 9:12, Marcin Szermański

13.05.2026 8:23, Edyta Wara-Wąsowska

13.05.2026 7:32, Mariusz Lewandowski

13.05.2026 7:10, Joanna Świba

12.05.2026 20:50, Jerzy Wilczek