- Bezprawnik -

- Finanse -

- W jaki sposób firmy pożyczkowe pompują koszty chwilówek? Czy można sobie z tym poradzić i kiedy sięgnąć po kredyt konsolidacyjny?

W jaki sposób firmy pożyczkowe pompują koszty chwilówek? Czy można sobie z tym poradzić i kiedy sięgnąć po kredyt konsolidacyjny?

Na pewno każdy słyszał już to metaforyczne porównanie, że chwilówki są jak pętla, która stopniowo zaciska się na szyi dłużnika. Mimo tego, że na pewno brzmi bardzo obrazowo, nie skupiałbym się na nim zbyt długo. Pytanie, jakie trzeba sobie zadać, powinno brzmieć jak tę pętlę przeciąć?

Możliwości jest parę, ratować można się reklamacjami, pomocą rzecznika finansowego oraz ostatecznie także kredytem konsolidacyjnym. Taki kredyt za darmo nie jest, ale jeżeli podejdziemy do niego jak do usługi, łatwiej będzie zrozumieć, kiedy może okazać się naprawdę przydatny. Warunkiem podjęcia działań jest jednak uzmysłowienie sobie, kiedy firmy pożyczkowe zawyżają przysługujące im należności. I dlaczego tak ważne jest, aby korzystać z usług zaufanych podmiotów.

Zawyżanie pozaodsektowych kosztów kredytu konsumenckiego

Niektóre chwilówki oferują bardzo niskie oprocentowanie, ale nie bez powodu. Podstawową sztuczką stosowaną przez firmy pożyczkowe jest omijanie przepisów o maksymalnych pozaodsetkowych kosztach kredytu. Przez to pojęcie należy rozumieć wszystkie koszty chwilówek, które konsument ponosi w związku z umową o kredyt konsumencki, ale z wyłączeniem odsetek.

W przyszłości nowelizacja ustawy antylichwiarskiej ma wysokość pozaodsetkowych kosztów chwilówek drastycznie ograniczyć. Zgodnie z nowelizacją wysokość pozaodsetkowych kosztów kredytu ma wynosić:

Ich zawyżanie odbywa się na kilka sposobów: za pomocą poręczenia, w przypadku prośby pożyczkobiorcy o odroczenie spłaty, przez sztuczne przedłużanie umowy pożyczki oraz tzw. pompowanie kwoty kredytu.

Odroczenie spłaty i umowa poręczenia

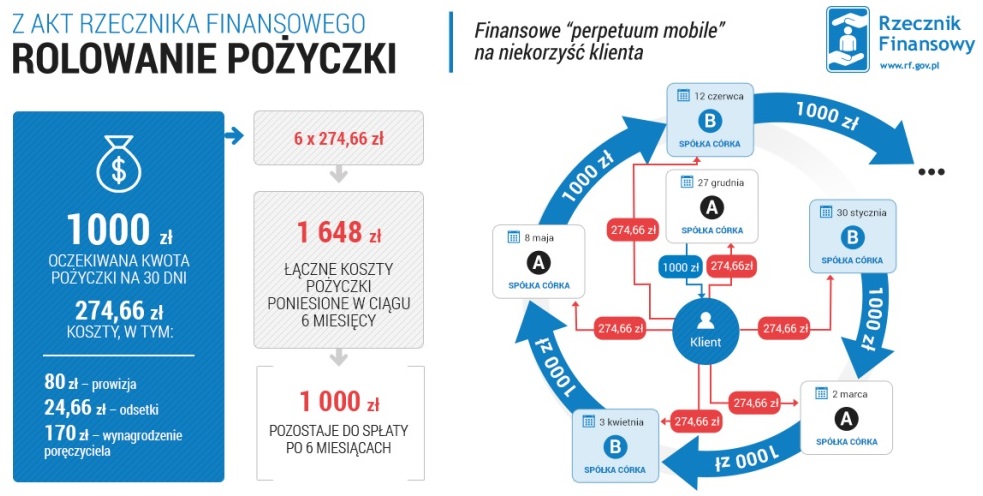

W przypadku zgłoszenia chęci odroczenia spłaty, firmy pożyczkowe proponują zawarcie nowej umowy pożyczki – ale już nie ze sobą, a z jedną ze spółek córek. Przez zawarcie umowy z nowym podmiotem, który de facto jest kontrolowany przez pierwotnego pożyczkodawcę, firma pożyczkowa uzyskuje możliwość ponownego naliczenia pozaodsetkowych kosztów kredytu w pełnej wysokości.

Drugim sposobem jest umowa zabezpieczenia roszczenia przez zawarcie umowy poręczenia ze wskazanym przez firmę podmiotem. Oczywiście "załatwienie" poręczyciela przez pożyczkodawcę wymaga wniesienia dodatkowej opłaty, która pozostaje poza oficjalnymi kosztami kredytu. Poza tym w przypadku braku spłaty I skorzystania z firmę pożyczkową z zabezpieczenia, to poręczyciel przejmuje nasz długi i może domagać się od nas spłaty.

Świetnie ilustruje to grafika Rzecznika Finansowego, która przedstawia rzeczywistą sytuację, w którą wpędził się jeden z pożyczkobiorców. Jak widać mimo atrakcyjnie niskich kwot odsetek, firmy pożyczkowe zdołały naliczyć klientowi przez 6 miesięcy ponad 1.600,00 zł łącznych kosztów pożyczki (w tym odsetek) za pożyczony 1.000,00 zł.

Sztucznie przedłużony okres spłaty i płacenie małych rat

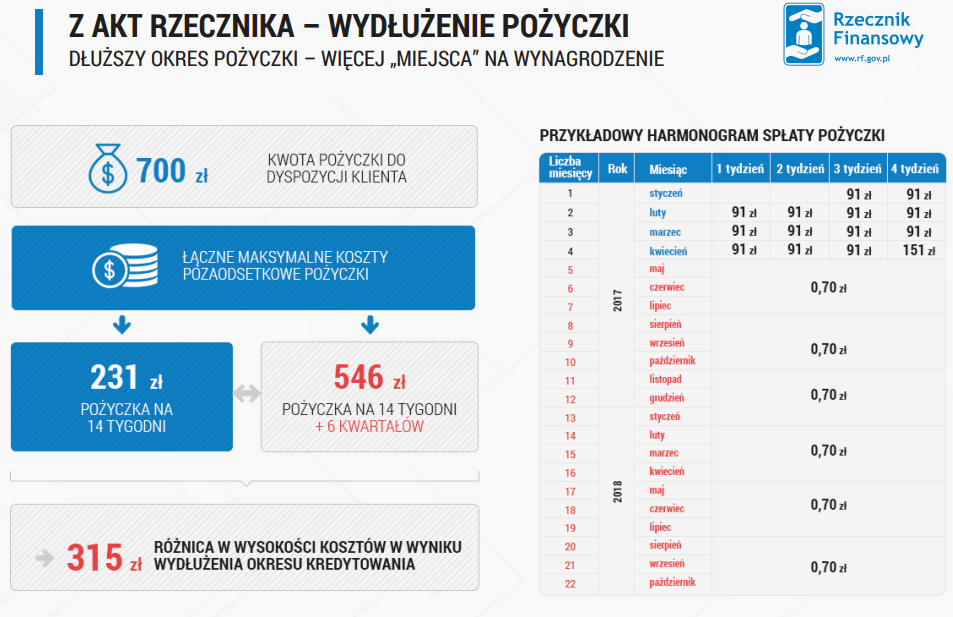

Innym sposobem jest też rozłożenie pożyczki drobnej kwoty na raty w ten sposób, aby przełużyć sztucznie okres spłaty. Zgodnie z podaną wyżej definicją pozaodsetkowych kosztów pożyczki, ich wysokość zależy także od okresu spłaty. Dlatego właśnie umowa może przewidywać pierwszych kilkanaści rat w normalnej wysokości - tu spłacamy prawie całość pożyczki. Potem raty wynoszą minimalną wysokość, ale wydłużają okres spłaty. Rzecznik finansowy podawał przykład osoby, która zaciągnęła pożyczkę na 700 zł. Spłaciła ją prawie w całości w 14 ratach. W takim wypadku łączne pozaodsetkowe koszty powinny wynieść 231,00 zł. Pożyczkodawca rozłożył jednak raty na kwotę 0,70 groszy na 6 kolejnych rat co 3 miesiące każda. Przez 18 miesięcy osoba ta spłaciła więc z pożyczki jedynie 4,20 zł. Taka "sztuczka" sprawiła jednak, że pozaodsetkowe koszty pożyczki wzrosły o 315,00 złotych.

Inne sposoby, w tym pompowanie kredytu

Jak widać pozaodsetkowe koszty chwilówek są także uzależnione od kwoty kredytu. Rzecznik finansowy podaje przykład, w którym pożyczkodawca oferuje klientowi "do ręki" 9.000,00 zł. W umowie kwota kredytu wynosi jednak 20.000,00 zł. Dodatkowe 11.000,00 zł to kwota kredytu którą - zgodnie z umową - klient otrzymuje na poczet prowizji i innych kosztów kredytu. Kwota ta nigdy do klienta nie trafia, bo jest automatycznie potrącana na poczet właśnie dodatkowych kosztów. Tymczasem ogólna wysokość kredytu się zwiększyła i voilà.

Ile wynoszą maksymalne koszty pozaodsetkowe pożyczki na kwotę 20.000,00 zł zaciągniętej na rok? 11.000,00 zł co w przypadku sztucznego "spompowania" kwoty kredytu z kwoty 9.000,00 zł do kwoty 20.000,00 zł przewyższa nawet kwotę otrzymaną przez klienta do ręki. Tymczasem maksymalne koszty pozaodsetkowe pożyczki na kwotę 9.000,00 zł wziętej na rok wynoszą 4.950,00 zł.

Innym problemem jest także nierespektowanie obowiązku zwrotu prowizji w proporcjonalnej wysokości w przypadku wcześniejszej spłaty zadłużenia.

Jak poradzić sobie z chwilówką?

Jeżeli nasza sytuacja przypomina jedną z wyżej wymienionych, części opłat w zakresie nienależn ym możemy po prostu nie płacić. W przypadku gdy pożyczkodawca zacznie dochodzić spłaty, sąd będzie miał możliwość uznania kosztów za niedozwolone postanowienia umowne. Jeżeli zapłaciliśmy część pieniędzy niesłusznie należy złożyć reklamację do pożyczkobiorcy i - jeżeli byli zaangażowani w naszą umowę - także do pośrednika oraz poręczyciela czy kolejnego pożyczkodawcy w przypadku rolowania pożyczki. Po wyczerpaniu drogi reklamacyjnej możemy zyskać potężnego sojusznika - Rzecznika Finansowego. Rzecznik może zainterweniować w naszym imieniu, jeżeli otrzyma od nas zgłoszenie. Warunkiem jest zakończenie trybu reklamacji.

Jeżeli popadliśmy w opóźnienie, to niestety koszty chwilówek pożyczkodawcy mogą pompować przez często przewidywane w umowie koszty upomnień (SMSów, listów, wynajęcie zewnętrznej firmy windykacyjnej) czy naliczanie wyższych odsetek za opóźnienie. Niektóre umowy przewidują też utratę promocyjnych warunków pożyczki, co oznacza, że zgodnie z umową przy jej zawieraniu pożyczkodawca udzielił nam rabatu, ale niestety musimy go zwrócić, bo popadliśmy w opóźnienie. W takim wypadku, jeżeli koszty będą nadmierne, sąd również ma możliwość uznania rażąco wygórowanych opłat za nieobowiązujące.

Najważniejsza zasada jednak jest taka, żeby nie pozwolić sobie popaść w opóźnienie w zakresie należnej spłaty. W takim wypadku koszty powiększą się o koszty postępowania sądowego i egzekucji, jeżeli do niej dojdzie. Nie da się ukryć, że przy nagłym skoku kosztów, jakie generuje opóźnienie w spłacie, wyjście z zadłużenia może być bardzo trudne. Szczególnie że zadłużenie to choroba wirusowa i przechodzi na kolejne i kolejne zobowiązania.

Ratunkiem może okazać się także kredyt lub pożyczka konsolidacyjna

Kredyt konsolidacyjny jest w takim przypadku ratunkiem na tyle pomocnym, że przede wszystkim pozwala na ustalenie raty, dogodnej dla nas, z którą będziemy mogli sobie poradzić. Oczywiście, że odbywa się to często kosztem dłuższego okresu kredytu co jest równoznaczne z tym że będziemy płacić odsetki przez dłuższy czas i ogólne koszty kredytu urosną. Konsolidacja chwilówek może jednak również polegać na obniżenie ogólnej kwoty kredytu. W takim wypadku wzrośnie nasza rata i skróci się okres kredytowania. Jest to jednak sposób do rozważenia w kontekście uniknięcia części nienależnych kosztów pożyczki jako alternatywa dla sporów sądowych. Komfort który może dać nam kredyt konsolidacyjny to zapobieżenie w opóźnieniu spłaty pożyczek.

Habza Finanse pomoże uzyskać ofertę kredytu konsolidacyjnego

Warto pamiętać, że na korzystniejsze warunki kredytu mogą liczyć osoby, które mają lepszą historię kredytową. Udając się jednak do oddziału banku samodzielnie, nie mamy dużych możliwości negocjacji. Nasz potencjał na uzyskanie kredytu maleje, im gorsza jest nasza historia w BIK. Dlatego przy poszukiwaniu kredytu konsolidacyjnego szczególnie cenny jest kompetentny doradca.

Partner tego tekstu Habza Finanse podkreśla, że zasadą jest rozpoczęcie poszukiwań źródła finansowania dla klienta od kredytów bankowych. Nie ukrywa też, że w przypadku trudnych i skomplikowanych sytuacji okres „przygotowania klienta”, negocjacji oraz uzyskania decyzji kredytowej potrafi trwać nawet 3-4 miesiące. Dotyczy to w szczególności sytuacji gdzie składane są różne wnioski do obecnych banków. Częstą praktyką jest składanie reklamacji w przypadku błędnych zapisów w BIK, wniosków dotyczących usunięcia historii kredytowej czy podania o usunięcie zapytań kredytowych.

Tu też istotna jest solidność instytucji udzielającej pożyczki czy kredytu. Bank nie będzie próbował stosować zapisów umownych charakterystycznych dla firm pożyczkowych udzielających chwilówek. Dlatego właśnie warto zapobiegać i po pierwsze nie pozwolić sobie na zadłużenie, a jeżeli przewidujemy, że nasza sytuacja finansowa może stać się ciężka zgłosić się po kredyt konsolidacyjny możliwie wcześnie. Wybór konkretnego kształtu kredytu konsolidacyjnego także zwyczajnie zależy od oferty, którą uda nam się uzyskać. W tym aby było z czego wybierać może nam pomóc Habza Finanse, która mianuje się specjalistami od trudnych kredytów. W swoim zespole Habza ma wielu ekspertów właśnie od konsolidacji chwilówek, z którymi warto skonsultować swoją sytuację.

Habza nie ukrywa również, że udziela pomocy osobom które zdążyły już popaść w zadłużenie. W takim wypadku wiele zależyod indywidualnej sytuacji, ale konsultacja ze specjalistą może okazać się dla takiej osoby szczególnie cenna.

Podsumowując, po kredyt konsolidacyjny należy więc sięgać jak po usługę. To prawda, że nie jest on za darmo. Za dodatkową opłatą można jednak uniknąć rozmnożenia zobowiązań, popadnięcia w zadłużenie, skomplikowanych zagadnień prawnych i przedłużających się sporów sądowych. Czasami walka z chwilówkami wymaga wciśnięcia guzika reset. Świeży start oraz jedna rata zamiast szeregu procesów i obowiązków pozwoli skupić się na spłacie raty, na którą nas stać.

zobacz więcej: