- Home -

- Finanse -

- Ja mam wielką prośbę do mBanku, żeby z tej jednej sytuacji pozwolił mi wyjść z twarzą

Ja mam wielką prośbę do mBanku, żeby z tej jednej sytuacji pozwolił mi wyjść z twarzą

Aplikacja mBanku to jedna z lepszych aplikacji na rynku mobilnej bankowości, ale to przecież nie znaczy, że jest idealna.

Jako "power user" mBanku (mam tam konto od ponad 20 lat), raz na jakiś czas pozwalam sobie przedstawić tu różne uwagi i zastrzeżenia co do technicznego sposobu jego funkcjonowania. Czasem te uwagi bywają nawet uwzględniane, przykładowo zestawienie operacji na koncie firmowym z absolutnie pozbawionego sensu, zostało po wielu latach przeprojektowane na intuicyjne i zgodne z praktyką biznesową.

Innym razem nie udało mi się natomiast przekonać mBanku do tego, by ich dom maklerski przestał prezentować informacje o wypłaconych dywidendach w sposób tak zakamuflowany, jak gdyby były to przelewy za tajną współpracę od francuskiego ruchu oporu.

Słuchajcie uważnie, bo nie będę powtarzać

O ile rozumiem jednak, że dom maklerski to poboczny i pewnie dość niszowy projekt, tak dziś chcę sobie konstruktywnie ponarzekać na funkcję opłacania parkingów za pośrednictwem mBanku. Ona jest w aplikacji, jest łatwo dostępna (bo można ją sobie przypiąć na głównej), co do zasady działa dobrze, choć jeśli poruszamy się więcej niż jednym samochodem - co zdarza mi się ostatnio regularnie - nietrudno też omyłkowo opłacić parking za pojazd, którego nie widzieliśmy od miesiąca.

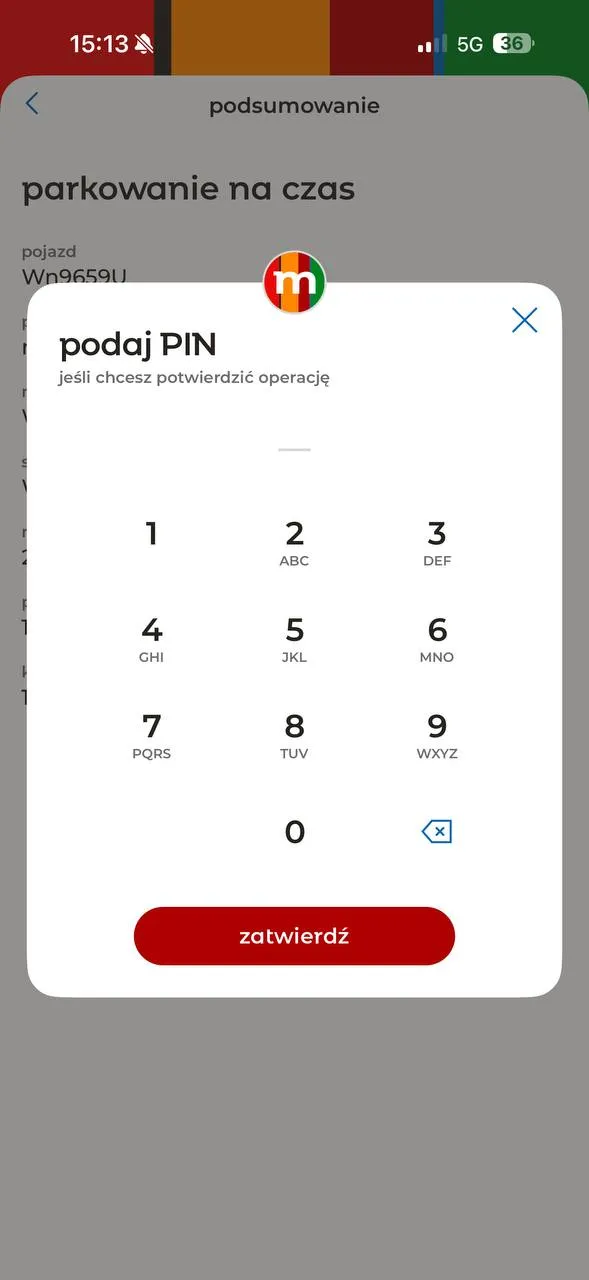

Mój zasadniczy problem wiąże się jednak z kwestią autoryzacji transakcji parkingowych. Otóż aplikacja mBanku - jak wiele nowoczesnych aplikacji bankowych - pozwala na zatwierdzanie naszych przelewów wpisaniem kodu PIN lub alternatywnie skanem twarzy (na iPhonie - zakładam, że na Androidzie także odciskiem palca). To generalnie fajna funkcja, mam ją włączoną, choć przydałoby się pewnie trochę możliwości konfiguracji, np. w zakresie górnej granicy kwoty, kiedy możemy płacić twarzą. Tak dla - wiadomo - bezpieczeństwa.

Czytaj też: mBank zmienia logowanie. Uważaj, żeby nie dać się oszukać

Problem w tym, że mBank w stosowaniu tej funkcji jest bardzo niekonsekwentny

I czasami aplikacja w ogóle jej nie wywołuje, więc trzeba płacić PIN-em. Leżę sobie w wygodnym łóżeczku, pod kołderką, z herbatką, na kolanach mruczy kot, a za mną tylko ściana? Aplikacja mBanku z wielką przyjemnością zatwierdzi moje zakupy na kilkaset złotych skanem mojej twarzy.

Stoję w aptece, za mną trójka obcych ludzi i kilka kamer w rogu lokalu czy na suficie, które mogą być wycelowane prosto w ekran mojego smartfona? No niestety - mBank nie pozwoli zapłacić przez Face ID, wpisuj kod PIN za te 4,80 zł, które zaplanowałeś na parkowanie.

W mojej ocenie jest to oczywiste przeoczenie projektowe, ale przecież niezwykle drażniące. Dlaczego opłacamy parkingi przez aplikacje banków? Ponieważ jest to wygodniejsze i szybsze, niż płacenie przez parkomaty. Rzadko kiedy ktoś parkuje w takim miejscu, idąc sobie spokojnie do domu (a jeśli nawet, to płaci wtedy abonament roczny i nie obchodzą go takie kwestie), zazwyczaj odbywa się to w "pośpiechu", "na mieście", z reguły ta transakcja opłacenia parkingu ma już miejsce w trakcie spaceru kilka chwil już po opuszczeniu pojazdu.

A przy tym pamiętajmy, że nie są to wysokie kwoty, bo nawet sam mBank bardzo przytomnie pamięta, by np. wyłączyć naliczanie o godzinie 20.00.

Jeśli miałbym wskazać 100 sytuacji, w których szybkie zatwierdzanie transakcji bankowych przy pomocy skanu twarzy lub dotyku palca ma sens, to parkingi umieściłbym na pierwszym miejscu. Dlatego drogi mBanku, jeśli to czytasz (a taką mam nadzieję), pozwól nam proszę wyjść wreszcie z tych niezręcznych sytuacji z twarzą.

zobacz więcej:

23.03.2026 12:04, Aleksandra Smusz

23.03.2026 11:21, Jakub Bilski

23.03.2026 10:12, Jerzy Wilczek

23.03.2026 9:30, Mariusz Lewandowski

23.03.2026 9:07, Mariusz Lewandowski

23.03.2026 8:25, Mariusz Lewandowski

23.03.2026 7:43, Mariusz Lewandowski

23.03.2026 7:03, Mariusz Lewandowski

Ty dajesz monterowi swój podpis na tablecie. Play wybiera sobie, na jaką i jak drogą umowę go nałoży

22.03.2026 19:58, Jerzy Wilczek

22.03.2026 19:16, Rafał Chabasiński

22.03.2026 14:30, Aleksandra Smusz

22.03.2026 12:11, Rafał Chabasiński

22.03.2026 11:05, Aleksandra Smusz

22.03.2026 9:45, Mateusz Krakowski

22.03.2026 8:45, Mariusz Lewandowski

22.03.2026 7:54, Mariusz Lewandowski

22.03.2026 7:27, Mariusz Lewandowski

21.03.2026 20:41, Mariusz Lewandowski

21.03.2026 14:10, Marcin Szermański

21.03.2026 12:27, Marcin Szermański

21.03.2026 11:36, Mariusz Lewandowski

21.03.2026 10:43, Piotr Janus

21.03.2026 9:34, Igor Czabaj

21.03.2026 8:16, Marcin Szermański

21.03.2026 7:52, Aleksandra Smusz