- Home -

- Nieruchomości -

- Mieszkania znów są w zasięgu portfela przeciętnych Polaków

Mieszkania znów są w zasięgu portfela przeciętnych Polaków

Po latach galopujących cen i frustracji młodych Polaków, którzy porzucili marzenia o „własnym M”, na rynku nieruchomości zaczyna powiewać świeżością.

Według najnowszej analizy Grupy Morizon-Gratka, dostępność mieszkań w Polsce znowu rośnie – i to nie w tempie symbolicznego centymetra na rok, ale całkiem zauważalnie.

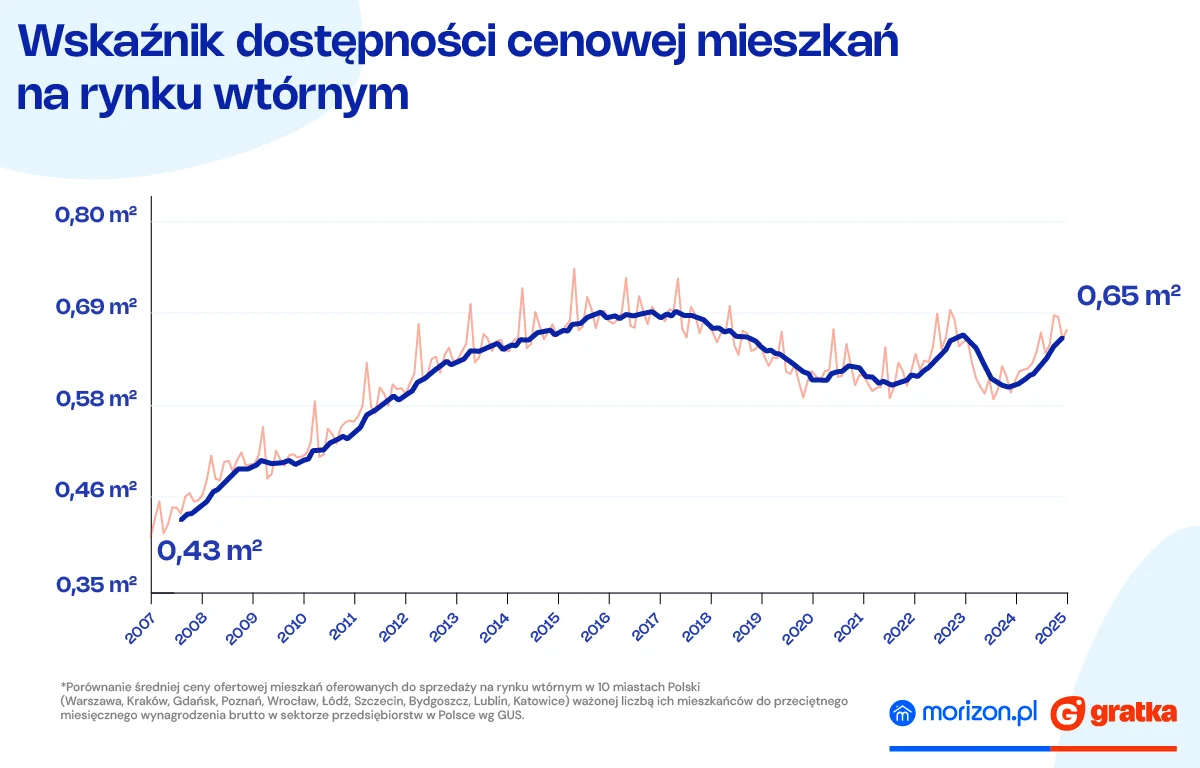

Wskaźnik dostępności cenowej mieszkań – czyli ile metrów kwadratowych można kupić za przeciętne wynagrodzenie – osiągnął poziom 0,65 m². To o 10% więcej niż rok temu. Jeszcze nie jest tak dobrze jak w złotych czasach 2016–2018, ale kierunek zmian daje powody do umiarkowanego optymizmu. Dla porównania – w 2007 roku przeciętna pensja starczała zaledwie na 0,43 m² mieszkania. Teraz to już ponad 50% więcej.

Oczywiście, jak to w Polsce, wszystko zależy od miejsca

Królem dostępności jest województwo lubuskie, gdzie za jedną wypłatę można kupić niemal 0,8 m² mieszkania na rynku wtórnym w Gorzowie Wielkopolskim. Zielona Góra nieco słabiej, ale i tak lepiej niż większość Polski – 0,65 m². Za to w Warszawie i Krakowie – dwóch miastach o najwyższych wynagrodzeniach – kupimy za pensję ledwie 0,41 m². W Gdańsku – 0,43 m². Tak wygląda bolesna ironia rynku – im więcej zarabiasz, tym mniej mieszkania dostajesz za swoją pensję.

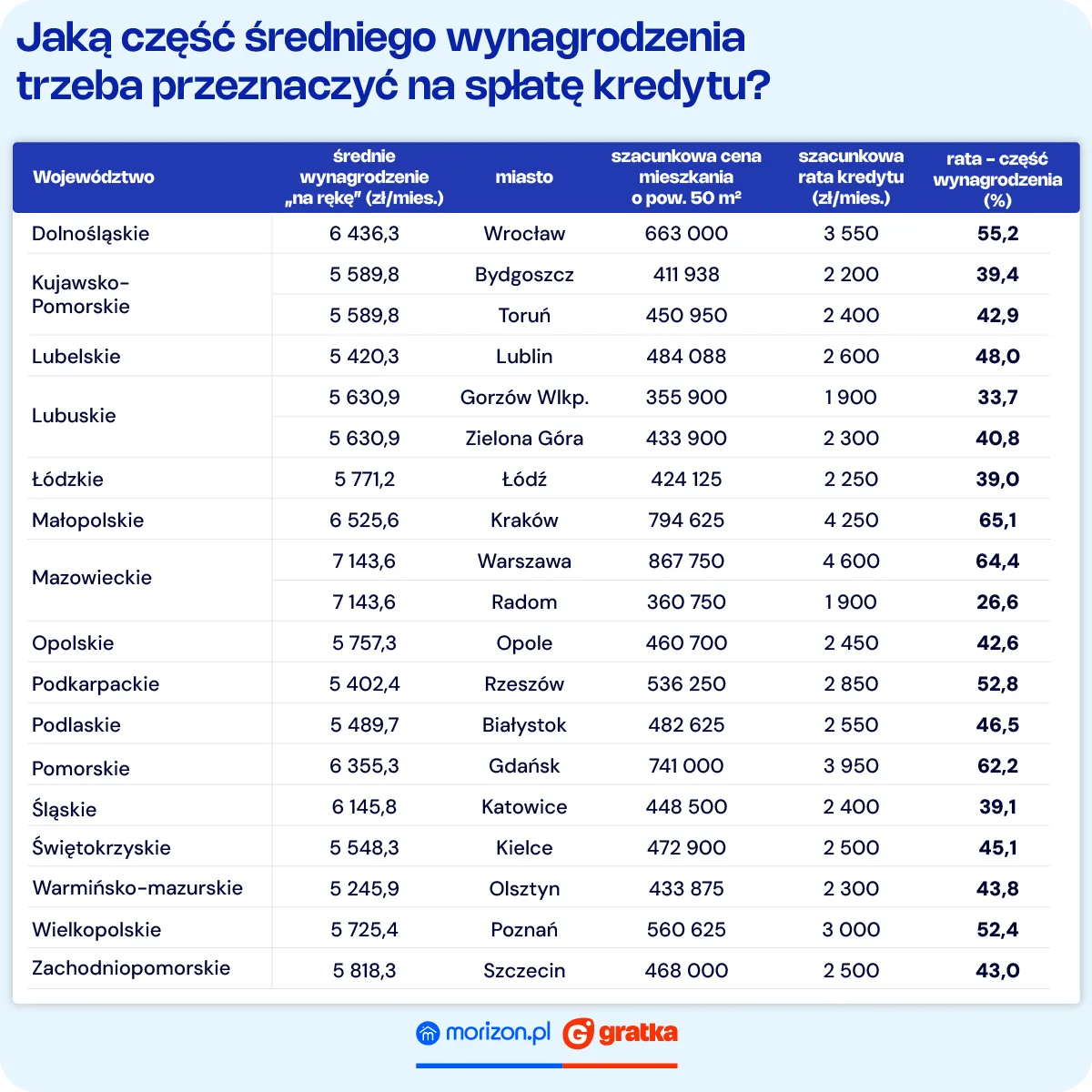

Jeśli ktoś myśli o kredycie hipotecznym, tu także sytuacja robi się trochę bardziej znośna. Przy 25-letnim kredycie, wkładzie własnym 20% i RRSO 6,9%, rata pochłania dziś średnio 47,5% wynagrodzenia netto. W Gorzowie Wlkp. to tylko 33,7%. W Łodzi, Katowicach czy Bydgoszczy – około 39%. Ale w Krakowie już 65,1%, w Warszawie 64,4%, a w Gdańsku 62,2%.

To już nie kredyt, to drugi etat

Wniosek? Polska to dziś dwa rynki mieszkaniowe. Jeden – relatywnie dostępny, obejmujący miasta regionalne i województwa o umiarkowanych cenach. Drugi – Warszawa, Trójmiasto, Kraków – wciąż pozostaje elitarną ligą, w której bez wsparcia rodziców lub spadku po cioci z Kanady trudno o samodzielny zakup.

Minister funduszy i polityki regionalnej chwali się, że „dostępność mieszkań rośnie stabilnie od II kwartału 2024 roku”. I słusznie – dane Morizon-Gratka to potwierdzają. Do tego rośnie wybór ofert na rynku pierwotnym i wtórnym, więc realnie łatwiej znaleźć coś na miarę własnych możliwości – zwłaszcza poza dużymi aglomeracjami.

Warto jednak zachować zdrowy rozsądek. Bo choć statystyki wyglądają lepiej, przeciętny Kowalski wciąż kupuje swoje pierwsze mieszkanie z duszą na ramieniu – wiedząc, że przez najbliższe 20 lat jego domowy budżet będzie kręcił się wokół jednej, konkretnej daty w miesiącu: dnia spłaty raty.

Ale przynajmniej znowu jest z czego wybierać. I znów można choć trochę planować. A to, jak na polskie realia, naprawdę niezła wiadomość.

zobacz więcej:

31.03.2026 11:05, Marcin Szermański

31.03.2026 10:13, Edyta Wara-Wąsowska

31.03.2026 9:30, Rafał Chabasiński

31.03.2026 9:23, Jakub Kralka

31.03.2026 8:36, Rafał Chabasiński

31.03.2026 7:45, Miłosz Magrzyk

31.03.2026 7:02, Filip Dąbrowski

30.03.2026 16:41, Rafał Chabasiński

30.03.2026 16:02, Piotr Janus

30.03.2026 15:01, Rafał Chabasiński

30.03.2026 14:16, Marcin Szermański

30.03.2026 13:27, Rafał Chabasiński

30.03.2026 13:26, Jerzy Wilczek

30.03.2026 13:09, Aleksandra Smusz

30.03.2026 12:16, Edyta Wara-Wąsowska

30.03.2026 11:47, Mateusz Krakowski

30.03.2026 10:45, Mateusz Krakowski

30.03.2026 9:59, Aleksandra Smusz

30.03.2026 9:04, Marcin Szermański

30.03.2026 8:14, Rafał Chabasiński

30.03.2026 7:33, Mariusz Lewandowski

30.03.2026 7:01, Mariusz Lewandowski

30.03.2026 6:29, Mariusz Lewandowski

30.03.2026 6:01, Mariusz Lewandowski

30.03.2026 5:27, Mariusz Lewandowski

30.03.2026 4:44, Mariusz Lewandowski

30.03.2026 4:16, Mariusz Lewandowski

29.03.2026 19:45, Mariusz Lewandowski

29.03.2026 19:03, Mariusz Lewandowski