- Home -

- Finanse -

- Rynek hipotek odżył w 2023 r., ale to nie tylko zasługa Bezpiecznego Kredytu. Powodów jest więcej

Rynek hipotek odżył w 2023 r., ale to nie tylko zasługa Bezpiecznego Kredytu. Powodów jest więcej

Rok 2022 był wyjątkowo ciężki dla rynku hipotek. Seria podwyżek stóp procentowych RPP oraz rekomendacja KNF wydana na początku roku (której celem było ograniczenie ryzyka kredytowego dla banków) doprowadziły do osłabienia zdolności kredytowej Polaków - to jeden z głównych czynników ograniczenia akcji kredytowej, choć nie jedyny. Rok 2023 okazał się z kolei przełomowy - liczba udzielonych kredytów hipotecznych drastycznie wzrosła. I wcale nie tylko dzięki Bezpiecznemu Kredytowi.

Zapaść na rynku hipotek. Rok 2022 przyniósł załamanie, jakiego dawno nie obserwowaliśmy

Końcówka roku skłania do podsumowań. To, co działo się na rynku hipotek w 2023 r. warto jednak rozpatrywać nie tylko w kontekście zmian zachodzących na przestrzeni bieżącego roku, ale też tego, co stało się w roku 2022 - a przyniósł on drastyczne wyhamowanie akcji kredytowej.

Przyczyn zapaści na rynku hipotek w 2022 r. należy upatrywać w kilku czynnikach. Jak można przeczytać w trzecim odcinku cyklu "Dwie strony monety", czyli raportu Totalmoney.pl zatytułowanego "Czas zmian na rynku hipotek? Sprawdzamy, co przyniosą nowe zasady, program Pierwsze Mieszkanie i prognozy cenowe" autorstwa Macieja Kazimierskiego, na ogromne zahamowanie akcji kredytowej (liczba kredytów udzielonych w 2022 była niższa o 51,4 proc. w porównaniu do roku 2021) miały wpływ m.in. wysokie stopy NBP, bufor ostrożnościowy KNF oraz rosnące stawki WIBOR (od których zależy z kolei wysokość zmiennego oprocentowania kredytów hipotecznych). To wszystko sprawiło, że rynek hipotek w 2022 r. praktycznie zamarł. Jak w raporcie Totalmoney.pl podkreślał dr Mariusz Cholewa, prezes zarządu BIK,

Ta diagnoza okazała się trafna - zwłaszcza w kontekście zdolności kredytowej Polaków. Już pod koniec 2022 r. pojawiły się sygnały, które mogły napawać optymizmem - mowa o zakończeniu cyklu podwyżek stóp procentowych. We wrześniu 2022 r. miała miejsce ostatnia podwyżka stóp procentowych; od tamtego czasu RPP, aż do września br., utrzymywała stopy na niezmienionym poziomie (ze stopą referencyjną w wysokości 6,75 proc.).

Już początek 2023 r. przyniósł pierwsze zmiany

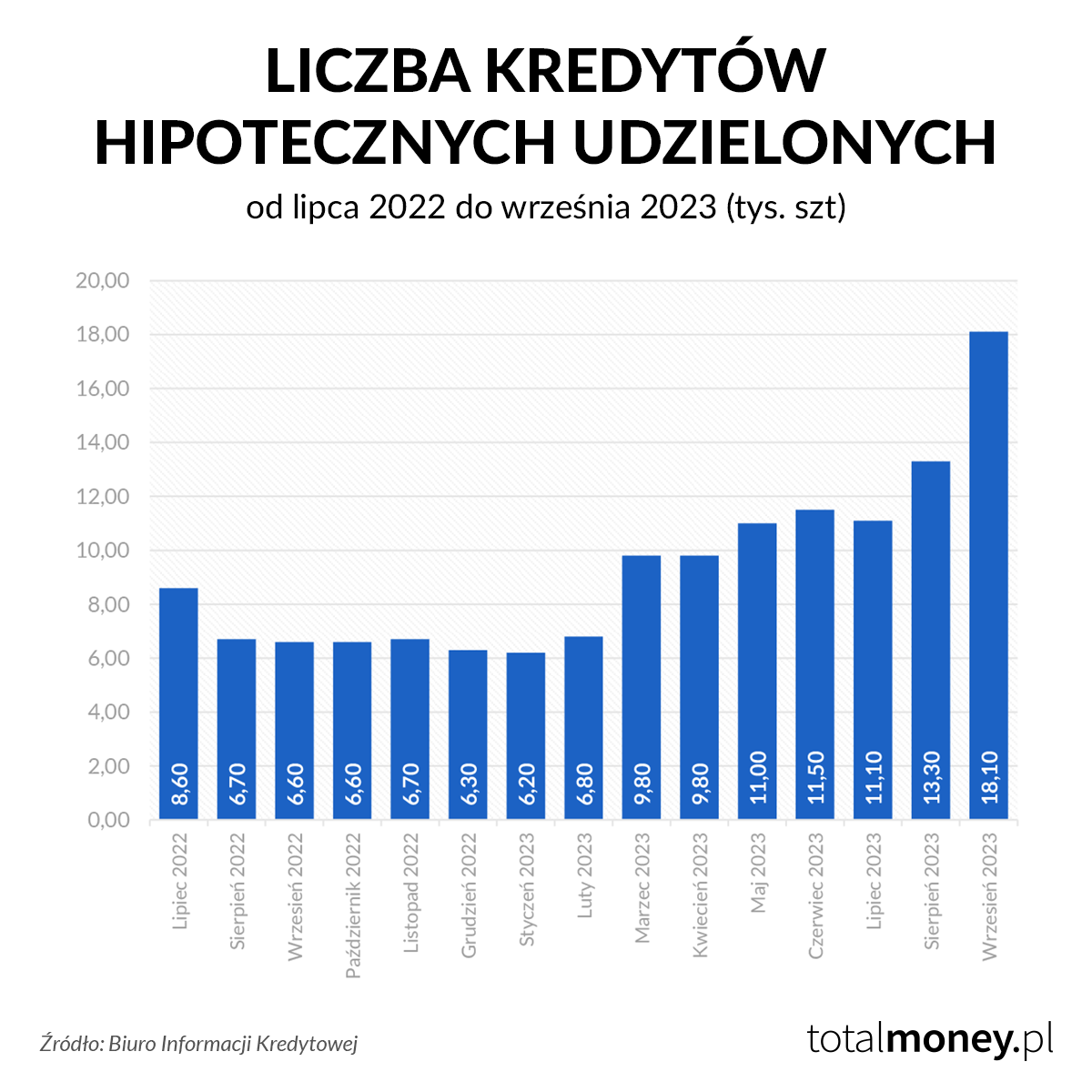

Stabilizacja stóp procentowych dość szybko przełożyła się na nową rekomendację KNF. W lutym br. nadzór przekazał bankom informację o możliwości zmiany minimalnej stopy procentowej, jaka powinna być przyjmowana w procesie oceny zdolności kredytowej przy udzielaniu kredytów o zmiennym i okresowo stałym oprocentowaniu. Banki mogły przy obliczaniu zdolności obniżyć bufor procentowy z z 5 do 2,5 p.p. - przynajmniej w przypadku kredytów o okresowo stałym oprocentowaniu. To z kolei wpłynęło na pierwszą (od wielu miesięcy) poprawę zdolności kredytowej Polaków. Ożywienie na rynku hipotek było zauważalne zwłaszcza w drugim kwartale 2023 - z danych BIK wynika, że już w marcu udzielono 9800 kredytów na cele mieszkaniowe, podczas gdy w styczniu - 6200.

Jak komentował to dla Totalmoney.pl dr hab. Waldemar Rogowski, główny analityk Grupy BIK, wyższa zdolność kredytowa (będące efektem zmiany w buforze procentowym oraz wzrostu nominalnego wynagrodzeń) poskutkowała wzrostem popytu na kredyty hipoteczne. Jednocześnie analityk dodał również, że

Sprzedaż kredytów wystrzeliła jednak dopiero w sierpniu 2023 r.

Nie jest zatem do końca tak, że jedynym czynnikiem napędzającym popyt na rynku hipotek był Bezpieczny Kredyt - choć niewątpliwie jest to czynnik zasługujący na uwagę. Można wręcz przypuszczać, że nawet jeśli rządowy program Pierwsze Mieszkanie (na który składa się nie tylko Bezpieczny Kredyt, ale nieco zapomniane Konto Mieszkaniowe) nie zostałby ostatecznie wprowadzony, to i tak na rynku hipotek zostałby odnotowany znaczący wzrost akcji kredytowej - co najwyżej nie na poziomie, jaki mogliśmy obserwować już od sierpnia br.

Rogowski wskazuje zresztą, że jest kilka czynników stojących za wzrostem akcji kredytowej:

Jednocześnie analityk przyznaje, że we wrześniowej akcji kredytowej widać już znaczący (i pozytywny) skutek wprowadzenia Bezpiecznego Kredytu. We wrześniu kredyty hipoteczne udzielone w ramach tego programu stanowiły 51 proc. wszystkich kredytów. Jak podkreśla, rosnące ceny nieruchomości (będące w dużej mierze następstwem wprowadzenia Bezpiecznego Kredytu) skłoniły również wiele osób do przyspieszenia decyzji o zaciągnięciu kredytu hipotecznego - nawet jeśli, z różnych powodów, nie mogły one zaciągnąć kredytu na preferencyjnych warunkach. Warto też przy okazji zwrócić uwagę na to, że im bliżej końca 2023, tym szybciej rosła średnia kwota zaciąganego kredytu.

Nie tylko Bezpieczny Kredyt

Podsumowując - nagły wzrost akcji kredytowej w 2023 r. (mocno zauważalny zwłaszcza w drugiej połowie roku) to w dużej mierze skutek wprowadzenia Bezpiecznego Kredytu, ale nie jest to jedyna przyczyna ożywienia na rynku kredytowym. Nie można zapominać o wpływie stóp procentowych (ich stabilizacji, a następnie obniżki we wrześniu i październiku), stawek WIBOR i rekomendacji KNF - co doskonale obrazują dane zebrane w raporcie Totalmoney.pl.

Artykuł powstał we współpracy reklamowej z Totalmoney.pl

13.03.2026 8:44, Aleksandra Smusz

13.03.2026 8:32, Mariusz Lewandowski

13.03.2026 8:11, Filip Dąbrowski

13.03.2026 7:57, Jakub Bilski

13.03.2026 7:17, Joanna Świba

13.03.2026 6:29, Marcin Szermański

12.03.2026 17:50, Filip Dąbrowski

12.03.2026 15:35, Aleksandra Smusz

12.03.2026 13:03, Miłosz Magrzyk

12.03.2026 12:19, Miłosz Magrzyk

12.03.2026 11:11, Piotr Janus

12.03.2026 10:27, Piotr Janus

12.03.2026 9:13, Miłosz Magrzyk

12.03.2026 8:28, Miłosz Magrzyk

12.03.2026 7:45, Piotr Janus

12.03.2026 7:06, Aleksandra Smusz

12.03.2026 6:19, Mariusz Lewandowski

11.03.2026 16:13, Marcin Szermański

11.03.2026 14:22, Marcin Szermański

11.03.2026 13:33, Piotr Janus

11.03.2026 13:09, Miłosz Magrzyk

11.03.2026 12:04, Mateusz Krakowski

11.03.2026 11:13, Joanna Świba

11.03.2026 10:22, Joanna Świba

11.03.2026 9:10, Marcin Szermański

11.03.2026 8:34, Marcin Szermański

11.03.2026 8:11, Aleksandra Smusz