- Bezprawnik -

- Finanse -

- Rynek mieszkaniowy w 2023: Bezpieczny Kredyt obnażył problemy, z którymi zmagaliśmy się już wcześniej

Rynek mieszkaniowy w 2023: Bezpieczny Kredyt obnażył problemy, z którymi zmagaliśmy się już wcześniej

Zbliżamy się powoli do końca roku, który dla rynku nieruchomości był wyjątkowy pod wieloma względami. Bezpieczny Kredyt, odmieniany przez wszystkie przypadki, mocno wpłynął na sytuację na rynku, przyczyniając się m.in. do wzrostu cen nieruchomości (choć warto jednocześnie zaznaczyć, że na ceny mieszkań miało wpływ więcej czynników). Przede wszystkim jednak Bezpieczny Kredyt obnażył problemy, z którymi borykaliśmy się już wcześniej. Mowa o niskiej podaży mieszkań, dostępności kredytów i braku pomysłu na prawdziwą reformę na rynku mieszkaniowym.

Rynek mieszkaniowy w 2023 r. pod znakiem Bezpiecznego Kredytu

Pod koniec 2022 r. ustępujący rząd zapowiedział program Pierwsze Mieszkanie, składający się z dwóch zasadniczych elementów - Bezpiecznego Kredytu oraz Konta Mieszkaniowego. Pierwszy z nich, czyli kredyt "na 2 proc.", miał decydujący wpływ na rynek nieruchomości - a przede wszystkim na znaczące zwiększenie popytu oraz ceny mieszkań. Jak komentuje Agnieszka Nachyla, Business Chapter Leader w Santander Bank Polska na łamach raportu Totalmoney.pl "Czas zmian na rynku hipotek? Sprawdzamy, co przyniosą nowe zasady, program Pierwsze mieszkanie i prognozy cenowe" autorstwa Macieja Kazimierskiego,

Ekspertka jednocześnie bardzo trafnie przewidziała to, co dzieje się na rynku nieruchomości obecnie - czyli mocny wzrost popytu na Bezpieczny Kredyt w ostatnich miesiącach roku:

A trzeba jednocześnie podkreślić, że zmiany - lub wręcz całkowita likwidacja Bezpiecznego Kredytu - są więcej niż prawdopodobne. Niewykluczone na przykład, że nowy rząd zdecyduje się na wprowadzenie zmodyfikowanego kredytu 0 proc. Z niedawnych wypowiedzi Andrzeja Domańskiego, typowanego na ministra finansów w rządzie koalicyjnym wynika, że możliwe jest na przykład wprowadzenie kryterium dochodowego, co znacząco zmniejszyłoby grupę potencjalnych kredytobiorców.

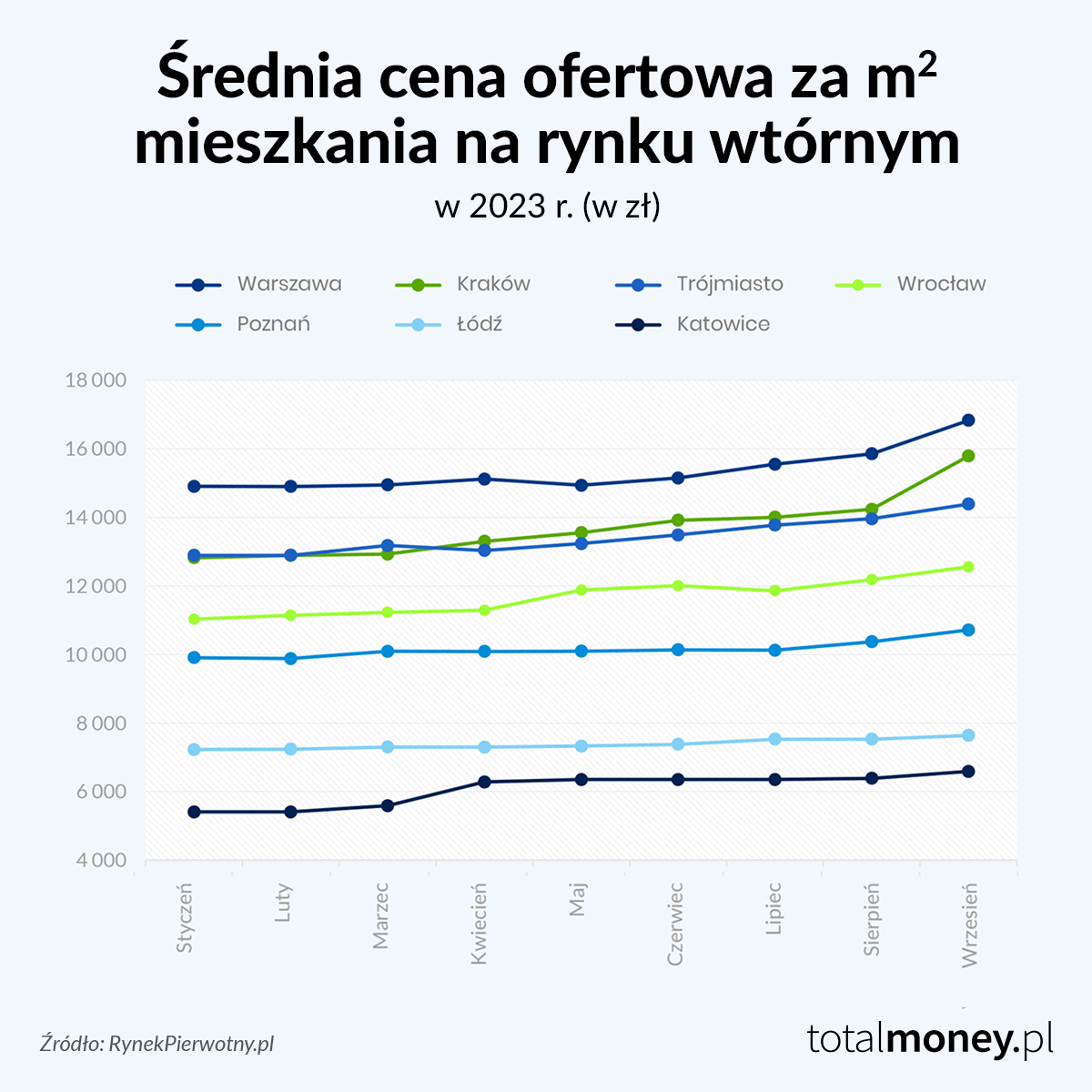

Warto jednocześnie mieć świadomość, że sama zapowiedź wprowadzenia preferencyjnego kredytu wystarczyła, by ceny nieruchomości zaczęły rosnąć (choć można przypuszczać, że swój wpływ miała również nowa rekomendacja KNF; nadzór pozwolił bankom na obniżenie bufora procentowego przy obliczaniu zdolności kredytowej). W większym stopniu dotyczyło to (przynajmniej na początku) rynku pierwotnego niż wtórnego; w przypadku mieszkań "z drugiej ręki" ceny zaczęły rosnąć nieco później, co doskonale obrazują poniższe wykresy.

W przypadku rynku wtórnego widać wyraźnie, że ceny na największych rynkach mieszkaniowych zaczęły szybciej rosnąć od lipca, czyli od momentu wprowadzenia programu. Deweloperzy "przygotowywali" się na Bezpieczny Kredyt praktycznie od początku roku, choć największe wzrosty cen ofertowych również nastąpiły dopiero po wprowadzeniu programu. Jak komentuje dla Totalmoney.pl Jarosław Jędrzyński, ekspert portalu Rynek Pierwotny,

Jędrzyński uważa zresztą, że będzie jeszcze gorzej:

Drastyczny spadek podaży mieszkań

Bezpieczny Kredyt nie tylko sprawił, że ceny mieszkań znacząco wzrosły, ale też - doprowadził do ograniczenia podaży nieruchomości. Na przykład na rynku wtórnym pod koniec września było 135,5 tys. mieszkań na sprzedaż (dane Unirepo.pl, na które powołuje się Rynek Pierwotny), podczas gdy trzy miesiące wcześniej było ich 146,5 tys. - a przecież w międzyczasie cały czas wystawiano nowe oferty. Ograniczenie podaży jeszcze bardziej zauważalne jest na rynku pierwotnym. Jak komentuje Jędrzyński, przed rokiem w siedmiu największych miasta oferta lokali na sprzedaż obejmowała 60,5 tys. lokali. Obecnie - już tylko 41 tys.

Niezauważone Konto Mieszkaniowe

W cieniu Bezpiecznego Kredytu pozostało natomiast Konto Mieszkaniowe - i to mimo tego, że eksperci już wcześniej zgodnie podkreślali, że jest to ciekawe i atrakcyjne rozwiązanie dla tych, którzy w dłuższej perspektywie zamierzają kupić nieruchomość. Jak na przykład komentuje dla Totalmoney.pl Elżbieta Głąbicka, Menedżer ds. Produktów Oszczędnościowych w Alior Bank,

Warto też dodać, że oprócz premii mieszkaniowej dla posiadaczy Konta Mieszkaniowego, rząd przewidział zwolnienie z podatku od odsetek. Mimo to nowe rozwiązanie nie cieszy się zbyt dużą popularnością. Z najnowszych danych MRiT wynika, że do tej pory założono zaledwie 4405 Kont Mieszkaniowych (choć jednocześnie zgromadzono już na nich łącznie sporą kwotę, bo 18,414 mln zł).

Program Pierwsze Mieszkanie, a w szczególności Bezpieczny Kredyt, obnażył problemy rynku mieszkaniowego

Rządzący, wprowadzając program Pierwsze Mieszkanie, chcieli umożliwić Polakom zakup pierwszej nieruchomości na atrakcyjniejszych warunkach - i jednocześnie sprawić, że kupno swojego mieszkania będzie możliwe nawet dla tych, którzy do tej pory nie mogli sobie na to pozwolić, ponieważ mieli np. zbyt niską zdolność kredytową. W praktyce jednak z programu skorzystali... najbogatsi - z danych BIK wynika, że wiarygodność kredytowa osób, które wzięły Bezpieczny Kredyt, jest średnio lepsza niż wiarygodność wszystkich kredytobiorców hipotecznych. Co więcej, program znacząco wpłynął na podaż, która od jakiegoś czasu i tak utrzymuje się na dość niskim poziomie. Teraz sytuacja dodatkowo się pogorszyła, co oznacza, że osobom, które nie mogą wziąć Bezpiecznego Kredytu, będzie znacznie trudniej kupić wymarzone mieszkanie - z jednej strony ze względu na niższą liczbę ofert, z drugiej - na wzrost cen mieszkań.

To pokazuje również, jak trudna jest sytuacja na rynku nieruchomości. Na zakup mieszkania wciąż nie stać wielu Polaków (m.in. ze względu na niską zdolność kredytową), a rządowa pomoc została źle zaadresowana. Nie rozwiązano też w żaden sposób problemu niskiej podaży; wręcz go pogłębiono. Widać również, że poprzednie ekipy rządzące nie miały żadnego pomysłu na poważniejszą reformę, która faktycznie zmieniłaby sytuację na rynku. Bezpieczny Kredyt był zatem prezentem dla pewnej grupy osób (które mogły z niego skorzystać i to zrobiły), ale jednocześnie pogrzebał na jakiś czas nadzieje reszty Polaków na zakup własnej nieruchomości - lub przynajmniej znacząco to utrudnił.

Artykuł powstał we współpracy reklamowej z Totalmoney.pl