- Home -

- Finanse -

- Inwestowanie w mieszkania na wynajem może nie mieć sensu, gdy za te same pieniądze da się żyć z dywidend

Inwestowanie w mieszkania na wynajem może nie mieć sensu, gdy za te same pieniądze da się żyć z dywidend

Polski rynek wynajmu mieszkań po boomie z lat 2022–2023 wszedł obecnie w fazę, eufemistycznie mówiąc, stabilizacji. Wzmożony wcześniej popyt (głównie przez napływ uchodźców z Ukrainy) osłabł i wrócił do dawnych poziomów.

Spadła liczba najemców - część uchodźców wyjechała, a wielu Polaków skorzystało z programu „Bezpieczny Kredyt 2%”, by kupić własne mieszkania. To, wraz z coraz bardziej widocznym niżem demograficznym, zmniejszyło popyt na najem, przez co właściciele mieszkań "inwestycyjnych" mają dziś trudniejsze zadanie w znalezieniu chętnych lokatorów.

Jednocześnie podaż mieszkań na wynajem wzrosła, bo część właścicieli, którym trudno było sprzedać lokale po zawyżonych cenach, zdecydowała się je wynajmować.

W rezultacie czynsze wyhamowały swój wzrost, a realnie to nawet nieco spadły po uwzględnieniu inflacji

W największych miastach średnie stawki najmu w 2024 i 2025 roku praktycznie stoją w miejscu (średnia zmiana ok. –0,1% r/r). Najemcy mają coraz silniejszą pozycję negocjacyjną, mogą przebierać w ofertach, a właściciele muszą często obniżać oczekiwania. Doszło nawet do tego, że aktywiści się z nich w internecie śmieją w ramach swojej antyfliperskiej i antyrentierskiej krucjaty. Jak zauważają eksperci, uzyskanie zadowalającej stopy zwrotu z najmu stało się znacznie większym wyzwaniem niż jeszcze kilka lat temu.

Czytaj też: Polacy rzucili się na mieszkania w Hiszpanii, a ja wolałem się rzucić na bank w Danii

Rentowność najmu bywa obecnie niska, zwłaszcza przy wysokich cenach mieszkań. Szacuje się, że przeciętne mieszkanie na wynajem spłaci się z czynszów dopiero po około 230 miesiącach (ponad 19 lat). Oznacza to średnią stopę zwrotu rzędu ~5% rocznie.

W najlepszym wypadku, np. w Łodzi, okres zwrotu to ok. 188 miesięcy (15,6 roku), co daje ok. 6–7% rocznie, ale w mniej rentownych lokalizacjach (np. Kraków) to aż 256 miesięcy (21+ lat, poniżej 5% rocznie). Nawet te wyliczenia często nie uwzględniają wszystkich kosztów. W praktyce po odjęciu podatku i opłat realna stopa zwrotu z najmu często wynosi ok. 4%.

Dla przykładu, analiza Otodom pokazała, że nominalna rentowność mieszkań spadła w ostatnich latach z 8,3% do 7,8%, bo ceny nieruchomości rosły szybciej niż czynsze. Co prawda dzięki podwyżkom czynszów inwestorzy z kredytem nadal zwiększali zyski (średni zysk z najmu wzrósł z 1209 zł mies. w 2020 r. do 1655 zł w 2024 r.), ale dynamika tych wzrostów wyraźnie hamuje (tylko +4% rok do roku w 2024 wobec +15% w 2022).

Wybaczcie, ale po prostu nie da się pominąć kontekstu (geo)politycznego

Inwestując w nieruchomości na wynajem w Polsce, praktycznie cały majątek koncentrujemy w jednym kraju i w jednej walucie. To oznacza, że nasza ekspozycja na ryzyko geopolityczne, prawne czy gospodarcze jest bardzo duża – jeśli zmieni się sytuacja legislacyjna (np. dodatkowe podatki od najmu, zamrożenie czynszów) albo koniunktura gospodarcza (wzrost bezrobocia, spadek płac, migracja młodych ludzi za granicę), cała inwestycja zostaje wystawiona na ryzyko. W perspektywie 15–30 lat, bo tyle zwykle myśli się o inwestycjach pasywnego dochodu, trudno zakładać, że Polska i region Europy Środkowo-Wschodniej zawsze będą oazą stabilności.

Tymczasem inwestując w akcje globalnych spółek dywidendowych, np. przez brokerów takich jak nasz partner - Saxo Bank - zyskujemy naturalną dywersyfikację majątku. Po pierwsze, część środków faktycznie trzymamy poza granicami Polski - na duńskich rachunkach IBAN. Po drugie, inwestujemy w przedsiębiorstwa działające globalnie - od USA, przez Europę, po rynki azjatyckie. Nasz portfel zyskuje więc odporność na lokalne kryzysy, bo nawet jeśli polska gospodarka miałaby kłopoty, Coca-Cola, Nestle czy Johnson & Johnson wciąż sprzedają swoje produkty na całym świecie i dzielą się zyskami z akcjonariuszami.

Najbardziej wrażliwym elementem majątku długoterminowego w Polsce jest waluta – złoty. W razie kryzysów geopolitycznych czy gospodarczych to właśnie PLN cierpi najszybciej i najsilniej, co widać było chociażby w okresach napięć na Wschodzie czy przy globalnych kryzysach finansowych. Majątek ulokowany w polskich nieruchomościach pozostaje wyceniany w złotówkach, więc w momencie silnej deprecjacji naszej waluty realna wartość majątku w ujęciu globalnym gwałtownie spada. Tymczasem akcje globalnych spółek kupowane w dolarach, euro czy frankach stają się wówczas naturalnym zabezpieczeniem: im słabszy złoty, tym wyższa wartość naszego portfela przeliczona na PLN. W ten sposób inwestowanie w dywidendy za granicą pełni także funkcję ochrony kapitału przed ryzykiem walutowym.

Pamiętajcie, że nie musicie inwestować, by korzystać z wyżej wymienionych zalet. Możecie w Saxo po prostu bezpiecznie trzymać kapitał – nie ma tam opłat za brak aktywności. Nie ma też opłat za sam rachunek, zaś rachunki są oprocentowane. Możecie sprawdzić pod tym adresem na jakich zasadach.

W efekcie wielu zamożnych inwestorów posiadających mieszkania na wynajem zaczyna dostrzegać, że ich dotychczasowe źródło pasywnego dochodu staje się mniej pewne i mniej opłacalne. Musimy też uwzględnić dodatkowy czynnik ryzyka, skoro w polskiej przestrzeni powietrznej coraz częściej pojawiają się drony czy rosyjskie rakiety. Nic dziwnego, że coraz częściej inwestorzy rozglądają się za alternatywami dla źródeł bezpiecznego, w miarę pewnego źródła dochodu pasywnego - a jedną z nich, którą bardzo poważnie warto rozważyć, jest inwestowanie dywidendowe.

Na czym polega inwestowanie dywidendowe?

Inwestowanie dywidendowe polega na kupowaniu akcji spółek giełdowych z myślą o uzyskiwaniu regularnych wypłat dywidend z ich zysków. Innymi słowy, zamiast liczyć wyłącznie na wzrost kursu akcji, inwestor dywidendowy oczekuje bieżącego dochodu w postaci dywidendy, którą spółka dzieli się z akcjonariuszami.

O tym, czy spółka wypłaci dywidendę (i w jakiej wysokości), decyduje co roku Walne Zgromadzenie Akcjonariuszy - może ono przeznaczyć zysk na wypłatę dla akcjonariuszy albo zatrzymać go w firmie na dalszy rozwój.

Spółki dywidendowe to takie, które regularnie wypłacają część zysków swoim udziałowcom. W przeciwieństwie do spekulacji giełdowych nastawionych na szybki zysk z wahań cen, strategia dywidendowa zakłada długoterminowe posiadanie akcji, aby czerpać korzyści z kolejnych wypłat dywidend.

Dywidenda przysługuje akcjonariuszowi, który posiada akcje spółki w dniu ustalenia prawa do dywidendy - wypłata następuje zwykle kilka tygodni później, na wskazany rachunek maklerski. Warto przy tym znać stopę dywidendy - to procentowy stosunek rocznej dywidendy na akcję do aktualnej ceny akcji. Np. jeśli spółka wypłaca 5 zł dywidendy na akcję, a kurs akcji wynosi 100 zł, stopa dywidendy to 5%. Stopy dywidend dla wielu dojrzałych spółek giełdowych wynoszą obecnie od 2-3% (niższe, ale rosnące dywidendy) do nawet 8-9% w przypadku spółek o wysokich, lecz często mniej pewnych zyskach. Ja od kilku lat mam w swoim portfelu Getin Holding SA, którego stopa dywidendy wynosi szalone 73% i już dawno zrekompensowała mi zakup tych akcji. Ale to bardziej eksperyment i zabawa, a sam fakt, że spółka musi kusić inwestorów tak astronomicznymi dywidendami pokazuje, że jest to spółka ekstremalnie dużego ryzyka.

Dla inwestora ważne jest, aby dywidenda była stabilna lub rosła w czasie - wtedy może on liczyć na coraz większy strumień gotówki co roku

Co istotne, polski rynek oferuje mniej spółek o długiej, nieprzerwanej historii dywidend niż np. rynek amerykański.

Giełda Papierów Wartościowych w Warszawie ma zaledwie 34 lata, więc niewiele firm może pochwalić się wypłatami dywidend od kilkunastu czy kilkudziesięciu lat bez przerwy. Mimo to i na GPW znajdziemy kilkadziesiąt spółek regularnie dzielących się zyskiem z akcjonariuszami. Do najbardziej znanych należą między innymi Asseco Poland (w moim portfelu znajduje się spokrewniona z nią i również regularnie wypłacająca dywidendy Asseco Business Solutions) czy Neuca, które od wielu lat co roku płacą dywidendy.

Z kolei przykładem spółki, która przez długi czas uchodziła za dywidendową, ale zawiesiła wypłaty, jest KGHM – do 2017 r. wypłacał on dywidendy regularnie, lecz w 2018 r. zadecydowano o zatrzymaniu zysków w spółce. Pokazuje to, że wypłata dywidendy to decyzja biznesowa: jeśli firma potrzebuje kapitału na inwestycje lub ma słabsze wyniki, może dywidendę obniżyć lub pominąć. Dlatego inwestowanie dywidendowe wymaga starannego doboru spółek o ustabilizowanej polityce dywidendowej i zdrowych fundamentach finansowych.

Inwestowanie dywidendowe a strategia wzrostowa (growth)

Strategia dywidendowa znacząco różni się od podejścia growth, czyli inwestowania we wzrost. Spółki wzrostowe to takie, które dynamicznie zwiększają przychody i zyski, często reinwestując cały zarobek w dalszy rozwój zamiast wypłacać dywidendy. Inwestorzy growth liczą głównie na szybki wzrost kursu akcji, akceptując brak bieżących wypłat. Często takie firmy mają wysokie wskaźniki wyceny (np. wysokie P/E), bo rynek dyskontuje ich przyszły potencjał. Przykłady spółek growth to np. innowacyjne firmy technologiczne, które cały zysk kierują na R&D i ekspansję (jak wiele spółek z NASDAQ).

Z kolei inwestowanie dywidendowe koncentruje się na spółkach dojrzałych, o ustabilizowanych biznesach i solidnych przepływach pieniężnych, które mogą część zysków regularnie oddawać akcjonariuszom. Zazwyczaj są to firmy typu value, działające w branżach defensywnych (np. dobra konsumpcyjne, finanse), często o zdecydowanie niższej zmienności kursu niż spółki growth.

Kluczowa różnica polega więc na źródle oczekiwanego zysku: inwestor growth zarabia głównie, gdy kurs akcji rośnie, natomiast inwestor dywidendowy czerpie zysk z dywidend (plus oczywiście TAKŻE ewentualnego umiarkowanego wzrostu kursu).

Spółki dywidendowe, dzieląc się zyskiem, przeznaczają mniej środków na ekspansję, więc ich tempo wzrostu kursu bywa wolniejsze niż w przypadku firm typowo wzrostowych. Jeśli celem inwestora jest maksymalizacja wartości portfela w krótkim czasie, strategia growth może przynieść wyższe stopy zwrotu - kosztem jednak braku bieżącego dochodu i większej zmienności. Strategia dywidendowa daje regularny cash flow i często mniejsze wahania, ale potencjał szybkiego wzrostu kapitału jest ograniczony. W praktyce wielu doświadczonych inwestorów stara się łączyć obie te strategie, aby korzystać zarówno ze wzrostu wartości, jak i wysokiej stopy dywidendy - szukając zdrowego balansu między jednym a drugim.

Ale nie brak też inwestorów, którzy sami o sobie z dumą mówią, że ich interesują tylko dywidendy

Warto podkreślić, że dywidendy znacząco zmieniają profil zwrotu i ryzyka akcji. Dla akcjonariusza otrzymującego stałą dywidendę spadek kursu akcji jest mniej dotkliwy, bo w międzyczasie i tak zarabia na wypłatach. Co więcej, z reguły po ustaleniu prawa do dywidendy, kurs w naturalny sposób spada "odcinając" jej wartość.

Czytaj też: Dlaczego Rothschildowie kupowali, gdy na ulicach lała się krew?

Podczas kryzysów finansowych firmy dywidendowe notowały mniejsze spadki niż szeroki rynek, bo inwestorzy doceniali ich stabilność i dochód, który oferują. Przykładowo, w czasie załamania 2022 r. fundusze value (z ekspozycją na dywidendy) straciły średnio o 15% mniej niż fundusze growth.

Z kolei w okresach hossy spółki growth potrafią rosnąć szybciej. W długim terminie jednak różnice w całkowitych stopach zwrotu między tymi stylami inwestowania nie są dramatyczne - indeks S&P500 Dividend Aristocrats (spółek dywidendowych) osiągnął 15,22% średniorocznie w dekadzie, wobec 16,24% dla całego S&P500 i 18,85% dla S&P500 Growth. Czyli portfel arystokratów dywidendowych dał nieco niższy wzrost wartości, ale za to oferował coroczne wypłaty i niższe ryzyko.

Filozofia i profil inwestora dywidendowego - jesteś gotów tak żyć?

Inwestowanie dywidendowe to gra długoterminowa – wymaga od inwestora cierpliwości, dyscypliny i horyzontu liczonego w dekadach, nie miesiącach.

Typowy inwestor dywidendowy to ktoś, kto buduje portfel „kup i trzymaj” (a czasem nawet "i zapomnij"), złożony ze spółek regularnie płacących dywidendy i reinwestuje otrzymywane środki, aby dzięki procentowi składanemu maksymalizować zyski w długim okresie.

Strategia ta często przyrównywana jest wręcz do sadzenia drzewa, które na początku rośnie powoli, ale po latach daje coraz więcej owoców. Przez pierwsze 2–3 dekady reinwestowane dywidendy generują wykładniczy przyrost kapitału, i dopiero wtedy w pełni widać "efekt kuli śnieżnej".

Dla przykładu, jeśli ktoś inwestuje przez 25–30 lat, to pod koniec tego okresu większość wartości portfela może pochodzić z ponownie zainwestowanych dywidend, a nie z początkowego wkładu. Historyczne dane pokazują, że długoterminowi akcjonariusze są w stanie dojść do sytuacji, w której roczna dywidenda przekracza ich pierwotny koszt zakupu akcji (ja osiągnąłem ten status już dawno na Getinie, ale to akurat przykład skrajny). Innymi słowy, yield on cost (stosunek obecnej dywidendy do ceny zakupu) po wielu latach może przekroczyć 100% - czyli coś raczej nieosiągalnego w inwestycjach o stałym oprocentowaniu, jak obligacje czy nieruchomości.

Choć brzmi to niezwykle, niektórzy akcjonariusze Coca-Coli, Procter & Gamble czy innych „dywidendowych legend” dziś co roku otrzymują z dywidend więcej pieniędzy, niż kiedyś wydali na te akcje.

Czytaj też: Skoro Warren Buffett inwestuje w chińską motoryzację, to ja mu wierzę. To jest naprawdę niesamowity świat

Dla inwestorów dywidendowych krótkoterminowe wahania kursów mają drugorzędne znaczenie, bo liczy się trend wzrostu wypłat i akumulacja aktywów. Ba, inwestor dywidendowy często systematycznie dopłaca nowe środki do portfela i automatycznie kupuje za otrzymane dywidendy kolejne akcje. Portfel jest zasilany dwoma strumieniami: wpłatami własnymi i dywidendami. Każda kolejna dywidenda zwiększa liczbę posiadanych akcji, co generuje jeszcze wyższe wypłaty w przyszłości - i tak dalej. To mechanizm samonapędzający wzrost dochodu pasywnego. Oczywiście aby uniknąć zarysowanego scenariusza KGHM-owskiego inwestor dywidendowy buduje koszyk kilkunastu czy kilkudziesięciu spółek z różnych sektorów.

Wybiera tylko firmy o stabilnych wynikach, mocnych bilansach i ugruntowanej polityce dywidendowej. Typowy dywidendowiec nie próbuje „ugrać” na krótkoterminowych ruchach rynku. Nie sprzedaje akcji w panice podczas bessy, o ile fundamenty spółki są w porządku. Cieszy się raczej z okazji do kupienia kolejnych akcji taniej. Taka postawa wymaga dużej cierpliwości oraz odporności na ryzyko - portfel akcji potrafi w złym roku stracić 20–30% wartości, co nie każdego inwestora pozwalającego spać spokojnie.

Oczywiście, pasywna strategia nie oznacza całkowitej bierności. Inwestor powinien monitorować wyniki spółek i ich politykę dywidendową. Jeśli firma obniża lub zawiesza dywidendę, trzeba ocenić przyczyny, bo czasem lepiej pozbyć się takiej inwestycji na rzecz bardziej perspektywicznej. Również przesadne gonienie wysokiej stopy dywidendy bywa pułapką – bardzo wysoki yield może sygnalizować kłopoty spółki i ryzyko cięcia wypłat. Dlatego inwestorzy dywidendowi zwracają uwagę na wskaźnik wypłaty (payout ratio) i trendy zysków – chcą mieć pewność, że dywidenda jest bezpieczna i ma z czego rosnąć.

Dywidendowi arystokraci

Na rynkach kapitałowych ukształtowało się pojęcie Dividend Aristocrats - arystokratów dywidendowych. Formalnie odnosi się ono do spółek z indeksu S&P 500, które nieprzerwanie od co najmniej 25 lat co roku zwiększają wartość wypłacanej dywidendy. Innymi słowy, nie tylko płacą co rok, ale każda kolejna dywidenda jest wyższa od poprzedniej. Status arystokraty to elitarny klub – obecnie w indeksie S&P500 jest takich spółek prawie 70.

Znajdują się wśród nich ikoniczne firmy, jak np. Procter & Gamble (nieprzerwane wypłaty od 1891 r., zwiększa dywidendę od 67 lat), Coca-Cola (od 61 lat podwyżki), Johnson & Johnson (60 lat) czy Walmart (50 lat). Tego typu firmy uchodzą za najbardziej niezawodnych płatników, którzy nawet w czasach kryzysów utrzymują politykę dzielenia się zyskiem. Przykładowo w czasie recesji 2008 czy 2020 wiele korporacji zawieszało dywidendy, ale arystokraci dalej je podnosili - co więcej, ich rentowności dywidend często przewyższały w tych okresach zyski z obligacji skarbowych, stając się atrakcyjną alternatywą dla bezpiecznych przystani.

Arystokratów dywidendowych na świecie jest jednak więcej niż tylko w USA. W Europie kryteria są zwykle nieco łagodniejsze – np. indeks S&P Europe 350 Dividend Aristocrats wymaga 10 lat podwyżek dywidendy. Globalnie znane przykłady europejskich "arystokratów" to choćby Nestle (Szwajcaria, ponad 60 lat wypłat, dywidenda rośnie prawie co roku), Unilever (W.Brytania/Niderlandy), Allianz (Niemcy) czy L’Oreal (Francja). One również słyną ze stabilnych, rosnących dywidend.

W Polsce młody wiek giełdy sprawia, że formalnych arystokratów dywidendowych (25+ lat podwyżek) nie mamy

Dlatego lokalnie przyjmuje się inną definicję - często mówi się o polskich arystokratach mając na myśli spółki, które wypłacają dywidendy co najmniej 10 lat z rzędu. Taki próg lepiej pasuje do realiów rozwijającego się rynku GPW. Według różnych zestawień, około 40 spółek notowanych na GPW spełnia to kryterium. Prócz wcześniej wspomnianych, do tego grona należą też np. Grupa Kęty (ponad 15 lat dywidend, często zwiększanych), Dom Development (deweloper mieszkaniowy, ponad 15 lat wypłat), Budimex (budownictwo, również długa seria dywidend) czy PZU (dywidendy prawie co roku od debiutu w 2010).

Warto zauważyć, że GPW stworzyła nawet indeksy dywidendowe (np. WIG20dvp, mWIG40dvp, sWIG80dvp), które śledzą łączną wartość wypłaconych dywidend przez spółki z tych indeksów, niezależnie od zmian cen ich akcji. Polscy "arystokraci" często mogą pochwalić się imponującymi wskaźnikami – np. badania pokazały, że w latach 2009–2017 łączna wartość dywidend polskich spółek (relatywnie do cen) rosła średnio o 8,5% rocznie, a w USA dla S&P 500 było to 6,1%. Oczywiście jest to częściowo efekt nadrabiania zaległości i dynamicznego rozwoju firm w Polsce.

Dla wielu osób budujących portfel dywidendowy, posiadanie w nim kilku arystokratów to podstawa bezpieczeństwa. Trzeba jednak pamiętać, że nawet arystokrata może kiedyś przerwać passę - np. General Electric był arystokratą przez dekady, a po kryzysie 2008 drastycznie obciął dywidendę. Dlatego zawsze warto obserwować sytuację finansową spółek.

Subiektywny przegląd dywidendowych arystokratów z zagranicy

Poniżej przedstawiam kilkanaście spółek, które mają przede wszystkim za zadanie przybliżyć wam profil dywidendowych arystokratów, jakiego typu są to spółki, jak można się zapoznać z nimi za pośrednictwem systemów Saxo Banku. Starałem się dobrać spółki, które z rozmaitych powodów są rozpoznawalne dla Polaków, ponieważ sam lubię znać produkt, w który inwestuję. To nie znaczy, że namawiam lub w jakiś sposób rekomenduję wybór akurat tych konkretnych (ale też zdecydowanie nie odradzam) - bardziej chodzi o wskazanie modelu myślenia i analizy, niż konkretne zakupy.

The Coca-Cola Company - Ikona. Największy na świecie producent napojów bezalkoholowych (sztandarowa marka Coca-Cola oraz dziesiątki innych napojów). Posiada status artystokraty dzięki ponad 60 kolejnym latom podwyżek dywidendy. Bieżąca stopa dywidendy wynosi ~3,0%, natomiast payout ratio jest stosunkowo wysokie – ok. 71%. Mimo dość wysokiego wypłaconego procentu zysku, Coca-Cola utrzymuje stabilną dywidendę - jej globalnie rozpoznawalne marki generują stałe zyski, a firma od dekad konsekwentnie dzieli się znaczną ich częścią z akcjonariuszami. Tu sprawdzicie profil spółki.

PepsiCo - Jeden z największych koncernów spożywczych, znany zarówno z napojów (Pepsi, 7Up, SodaStream) jak i przekąsek (chipsy Lay’s, Cheetos). W Polsce PepsiCo produkuje swoje flagowe przekąski w zakładach Frito Lay m.in. w Grodzisku Mazowieckim i Tomaszowie Mazowieckim , a także inwestuje w nowe fabryki (np. fabryka w Środzie Śląskiej), co świadczy o silnej obecności firmy na naszym rynku. Stopa dywidendy w okolicy 3,98%. Profil spółki.

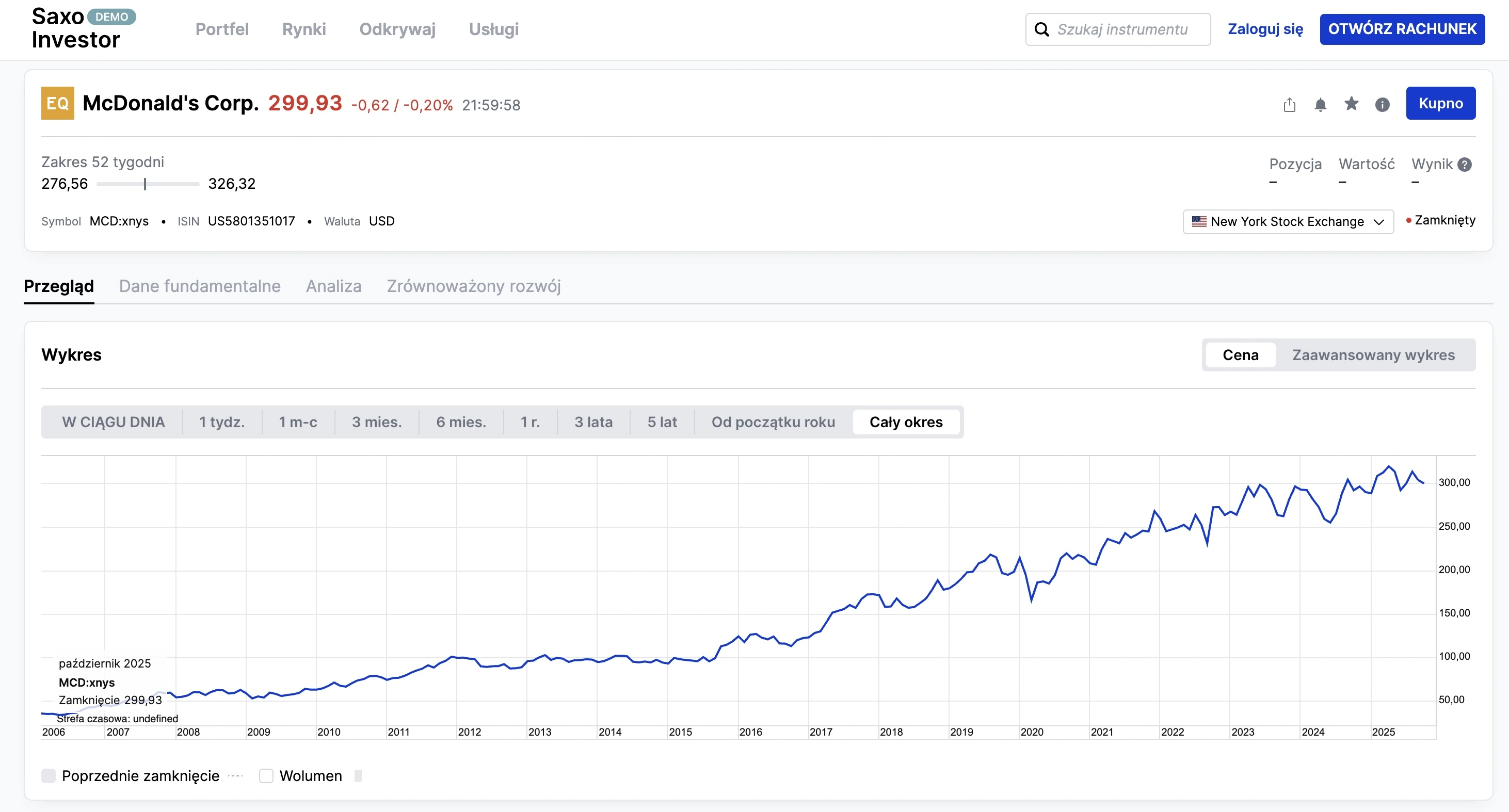

McDonald’s - Największa na świecie sieć restauracji szybkiej obsługi, symbol amerykańskiej kultury fast food. Pierwszy lokal McDonald’s w Polsce otwarto 17 czerwca 1992 r. w Warszawie (róg ul. Marszałkowskiej i Świętokrzyskiej) i wydarzenie to przyciągnęło tłumy - w dniu otwarcia obsłużono dziesiątki tysięcy klientów, co stało się jednym z wymownych symboli otwarcia polskiego rynku na Zachód. I tak już z nami została w Polsce, ale stanowi też bezpieczną przystań dla miłośników fast-foodów na świecie. Stopa dywidendy 2,36%. Profil spółki.

Johnson & Johnson - konglomerat opieki zdrowotnej działający w segmencie farmaceutyków, sprzętu medycznego i produktów konsumenckich. Nieprzerwanie podnosi dywidendę od 61 lat (jeden z najbardziej znanych arystokratów). Obecna stopa dywidendy wynosi ok. 3,14%. J&J uchodzi za wzór stabilności – zdywersyfikowany portfel produktów medycznych i silne przepływy pieniężne pozwalają firmie utrzymywać politykę rosnącej dywidendy pomimo okazjonalnych wyzwań (jak spory prawne czy zmiany regulacyjne). Profil spółki.

Procter & Gamble (P&G) - Jeden z największych koncernów dóbr konsumpcyjnych na świecie (chemia gospodarcza, kosmetyki, artykuły higieniczne). Nieprzerwanie zwiększa dywidendę od 69 lat. Obecna stopa dywidendy wynosi ok. 2,7%, a payout ratio to ok. 62% zysku. Spółka cechuje się bardzo stabilnymi przepływami pieniężnymi i konsekwentną polityką dywidendową, co czyni ją wzorcowym wyborem dla inwestorów dywidendowych. Profil spółki.

Colgate-Palmolive - globalny producent dóbr konsumenckich codziennego użytku, znany z past do zębów, środków czystości czy produktów dla zwierząt domowych (segment pet food). Nieprzerwanie zwiększa dywidendę od 61 lat. Obecna stopa dywidendy to ok. 2,6%, a payout ratio wynosi ~58%. Spółka operuje w defensywnym sektorze podstawowych produktów konsumenckich, dzięki czemu jej przychody i dywidendy pozostają stosunkowo odporne na wahania koniunktury – dywidenda rośnie stabilnie, choć w umiarkowanym tempie. Natomiast czy mnie ta spółka do siebie przekonuje... Najlepiej samemu spojrzeć na jej profil.

3M (dawniej Minnesota Mining and Manufacturing) – Konglomerat przemysłowy produkujący szeroką gamę wyrobów od materiałów ściernych i klejów po materiały elektroniczne i artykuły biurowe (m.in. słynne karteczki samoprzylepne Post-it). 3M jest aktywny także w Polsce – firma posiada u nas aż 6 zakładów produkcyjnych (m.in. we Wrocławiu, Janinowie k. Grodziska Maz. i Rabce), które wytwarzają produkty na rynki europejskie. Polska jest jednym z ważniejszych hubów produkcyjnych 3M w Europie. Stopa dywidendy bliska 1,9%, a tu profil spółki.

Parker-Hannifin (PH) – Producent wyspecjalizowanych systemów sterowania ruchem, hydrauliki i komponentów przemysłowych (dla lotnictwa, maszyn, branży automotive). Utrzymuje imponującą serię dywidend od prawie 70 lat. Bieżąca stopa dywidendy to ~0,9%, a payout ratio ok. 25% - niska rentowność wynika z silnego wzrostu kursu akcji i dużego potencjału do przyszłych podwyżek. Parker-Hannifin konsekwentnie zwiększa wypłatę mimo relatywnie niskiej dywidendy, co świadczy o dynamicznym wzroście zysków i ostrożnym podejściu do zadłużenia. Profil w Saxo Banku.

Chevron Corp. (CVX) – Zintegrowany koncern paliwowy (wydobycie ropy i gazu, rafinerie, chemia). Należy do indeksu Dividend Aristocrats dzięki 38 kolejnym latom podwyżek dywidendy. Obecna stopa dywidendy jest wysoka – ok. 4,4%, a payout ratio wynosi ~85% (bazując na zyskach za ostatnie 12 miesięcy). Branża naftowa cechuje się zmiennymi zyskami zależnymi od cen surowców, jednak Chevron utrzymuje konsekwentną politykę dywidendową – nawet w słabszych latach finansowych spółka nie obniżała dywidendy, finansując ją częściowo z rezerw lub sprzedaży aktywów. Stabilność dywidendy wspiera silny bilans i priorytet zarządu, by co roku (choćby minimalnie) zwiększać wypłatę dla akcjonariuszy. Profil spółki.

Exxon Mobil (XOM) – To z kolei największy amerykański koncern naftowy o globalnym zasięgu (wydobycie, przetwarzanie i sprzedaż ropy, gazu oraz produktów petrochemicznych). Od 44 lat corocznie podnosi dywidendę. Bieżąca stopa dywidendy to około 3,5%, a payout ratio kształtuje się w okolicach 55–56% zysku. Podobnie jak Chevron, Exxon przeszedł przez wahnięcia cen surowców bez cięć dywidendy – ostatnie lata wysokich cen ropy pozwoliły nawet obniżyć wskaźnik wypłaty. Firma słynie z dyscypliny kosztowej i potężnych przepływów z działalności operacyjnej, co daje jej przestrzeń do dalszych podwyżek dywidendy, choć tempo wzrostu może być umiarkowane (odzwierciedlając cykliczność branży). Profil spółki.

Stanley Black & Decker (SWK) – Producent narzędzi (marki Stanley, Black+Decker, DeWalt) oraz systemów zabezpieczeń i mechanizmów przemysłowych. Spółka ta od 56 lat regularnie podnosi dywidendę. Obecnie oferuje atrakcyjną stopę dywidendy ok. 4,4%, jednak zysk firmy ostatnio znacząco spadł i payout ratio przejściowo przekracza 100% (ok. 103–172% według różnych miar). Wynika to z przejściowych trudności (m.in. rosnące koszty i zapasy); zarząd nadal zadeklarował utrzymanie dywidendy, spodziewając się poprawy wyników. Stanley B&D ma długą historię dywidendową i prawdopodobnie spowolni tempo wzrostu wypłat do czasu odbudowy zysków, ale nie przerwie ich wzrostu, chroniąc status arystokraty. Profil spółki.

Walmart – Największa sieć handlowa globu, operująca tysiącami hipermarketów i sklepów dyskontowych głównie w USA i kilkudziesięciu innych krajach. Choć Walmart nie prowadzi sklepów w Polsce, jego skala robi wrażenie – to największa firma świata pod względem przychodów oraz największy prywatny pracodawca, zatrudniający ok. 2,1 mln pracowników (dla porównania: więcej niż populacja Warszawy). Dla polskiego inwestora Walmart jest przykładem spółki o ogromnej dominacji rynkowej i stabilnych, rosnących dywidendach od ponad 45 lat, natomiast stopa dywidendy w okolicy 0,9% nie robi oczywiście aż takiego wrażenia. Profil spółki.

IBM (International Business Machines) – Ikona amerykańskiego sektora technologicznego, niegdyś pionier komputerów mainframe, a dziś dostawca zaawansowanych usług IT i rozwiązań z zakresu chmury, AI i doradztwa biznesowego. Stopa dywidendy to 2,35%. Profil spółki.

Jeszcze (znacznie więcej) ciekawych spółek dywidendowych wybrali eksperci Saxo Banku. Ba, nie musimy nawet sami bawić się w wyszukiwanie takich spółek, a jedynie zaufać weteranom i wybrać inwestycję w jeden z ich gotowych tematów inwestycyjnych.

Wzrostowe spółki dywidendowe w Saxo Bank

Saxo ma tutaj też silny argument podatkowy

W przypadku inwestycji w spółki zagraniczne pojawia się kwestia rozliczania podatku od dywidend. Polscy brokerzy w PIT-8C nie ujmują zagranicznych dywidend, przez co inwestor musi samodzielnie skorygować i dopisać je w rocznym PIT. To często kłopotliwe, bo wymaga dokładnych wyliczeń stawek podatku potrąconego u źródła (np. 15% w USA) oraz dopłaty różnicy do polskiej stawki 19%.

Tutaj dużą przewagą wykazuje się Saxo Bank, który w rocznym raporcie podatkowym dostarcza inwestorowi gotowe wyliczenia wszystkich zagranicznych dywidend wraz z podatkiem – wystarczy je po prostu przepisać do formularza PIT. Dzięki temu unikamy żmudnych kalkulacji i ryzyka błędów w rozliczeniu, co czyni inwestowanie w globalne spółki dywidendowe znacznie prostszym i wygodniejszym od strony formalnej.

Mieszkanie za 1 mln zł czy akcje dywidendowe za 1 mln zł? Co się bardziej opłaca?

Na koniec przeanalizujmy hipotetyczną sytuację. Podejrzewam, że jeszcze do niedawna dla wielu Polaków odpowiedź na to pytanie było jasne, ale czasy się zmieniają...

Założmy, że dysponujemy kwotą 1 000 000 zł i rozważamy dwie opcje inwestycji nastawione na pasywny dochód - kupno mieszkania na wynajem albo zakup portfela akcji dywidendowych. Jak może wyglądać roczna stopa zwrotu z tych dwóch scenariuszy? Porównajmy zarówno wartości brutto (przed opodatkowaniem), jak i netto (po podatkach i kosztach), bo te mogą istotnie zmienić obraz opłacalności.

Scenariusz A: Wynajem mieszkania za 1 mln zł

Załóżmy, że za milion złotych kupujemy mieszkanie w dużym mieście i wynajmujemy je. Przy obecnych stawkach czynszu powiedzmy, że możemy uzyskać za taki lokal ok. 5000 zł miesięcznie (godzinami możemy się spierać, ale jakieś wartości na potrzeby przykładu muszę przyjąć). To daje rocznie 60 000 zł przychodu brutto z najmu. Taka kwota oznacza 6% „gołej” rentowności (60k/1 mln = 6%). W praktyce jednak mało które mieszkanie przez 12/12 miesięcy jest wynajęte bez przerwy – mogą zdarzyć się miesiąc pustostanu na zmianę lokatora, remonty itp. Załóżmy więc konserwatywnie 11 miesięcy najmu w roku, co zmniejsza przychód do ~55 000 zł.

Od tego musimy odjąć koszty utrzymania nieruchomości, które ponosi właściciel, a których nie przerzucimy na najemcę. Może to być np. czynsz administracyjny do spółdzielni/WM za części wspólne, ubezpieczenie mieszkania, fundusz remontowy itp. - powiedzmy razem 500 zł miesięcznie (6000 zł rocznie). Do tego dochodzą okazjonalne wydatki na naprawy, odświeżenie lokalu, ogłoszenia - średnio rozkładając, załóżmy kolejne 3000 zł rocznie. Realnie z 55 000 zł przychodu zostaje nam przed opodatkowaniem ok. 46 000 zł zysku operacyjnego.

Teraz podatki. Obecnie przy najmie prywatnym mamy ryczałt – 8,5% od przychodów do 100 tys. zł (powyżej 100k zł – 12,5%). Nasze 55k zł rocznego przychodu mieści się w niższym progu, więc podatek wyniesie 8,5% × 55 000 zł = 4675 zł. Płacimy go od całości przychodu, niezależnie od poniesionych kosztów (ryczałt nie pozwala odliczać kosztów uzyskania przychodu). Po zapłacie podatku zostaje nam ok. 50 325 zł rocznie na rękę. Stopa zwrotu netto to w tym scenariuszu to ok. 5% rocznie (50 325 / 1 000 000).

Należy jednak pamiętać, że w tej kalkulacji nie policzyliśmy własnej pracy i czasu poświęconego na zarządzanie najmem (np. szukanie najemców, opiekę nad mieszkaniem). Jeśli ktoś zleci to firmie zarządzającej najmem, zapłaci prowizję (np. 5-10% czynszu), co obniży zysk.

Z drugiej strony nie uwzględnialiśmy ewentualnego wzrostu wartości mieszkania - jeżeli nieruchomości drożeją np. 3% rocznie, to nasz majątek rośnie o 30k zł rocznie, choć oczywiście jedynie "na papierze". To jednak niezrealizowany zysk kapitałowy (chyba że sprzedamy mieszkanie). Podobnie, czynsze mogą z czasem rosnąć z inflacją, zwiększając dochód. W okresach gorszej koniunktury mogą jednak spadać lub mieszkanie może stać puste, co z kolei zysk zmniejszy. Realna długoterminowa stopa zwrotu z najmu szacowana jest na 4-5% netto rocznie przy założeniu umiarkowanego wzrostu wartości nieruchomości.

Nasze wyliczenie (5% netto) mieści się w górnej granicy tego przedziału, co oznacza, że jest raczej wariantem optymistycznym. Bardziej konserwatywnie można by przyjąć ok. 4% netto jako bezpieczną długofalową stopę zwrotu z wynajmu mieszkania w Polsce (po uwzględnieniu wszystkich czynników).

Scenariusz B: Portfel akcji dywidendowych za 1 mln zł

Teraz rozważmy, że za milion złotych budujemy zdywersyfikowany portfel akcji dywidendowych – powiedzmy 15–20 spółek z GPW (ew. z rynków zagranicznych) o stabilnych wypłatach. Celowo dobieramy spółki tak, by uzyskać przyzwoitą średnią stopę dywidendy rzędu 5% brutto. To osiągalne – na GPW wiele spółek ma dividend yield 5% lub wyżej. Załóżmy więc, że portfel generuje 50 000 zł brutto rocznie z tytułu dywidend, co odpowiada 5% od 1 mln.

Jak wyglądają koszty i podatki w tym przypadku? Bezpośrednich kosztów utrzymania akcji praktycznie brak – nie licząc drobnej prowizji maklerskiej przy zakupie (jednorazowej) i ewentualnie opłat za konto maklerskie (u partnera naszego tekstu, Saxo Banku, prowadzenie rachunku jest darmowe lub warunkowo darmowe, a na dodatek nasze pieniądze są bezpieczne i zdywersyfikowane geograficznie, choć nadal w cywilizowanej Unii Europejskiej).

Można przyjąć, że te koszty są pomijalnie małe względem kapitału. Podatek od dywidend natomiast wynosi w Polsce 19% (tzw. podatek od dochodów kapitałowych, czyli podatek Belki). Jest on automatycznie potrącany od każdej wypłaty dywidendy - inwestor dostaje już kwotę netto. Od 50 000 zł brutto dywidend państwo zabierze 9500 zł, zostawiając nam 40 500 zł netto. Stopa zwrotu netto to zatem 4% rocznie (40,5k/1 mln).

Na pierwszy rzut oka wynik ten jest zbliżony do zysku z najmu z delikatną przewagą najmu.

Trzeba jednak uwzględnić kilka dodatkowych aspektów. Inwestując w akcje, mamy potencjał wzrostu wartości portfela, podobnie jak w przypadku nieruchomości. Akcje dywidendowe nie są „skazane” na stagnację kursu, a wiele z nich to zdrowe firmy zwiększające zyski, więc ich akcje zyskują na wartości. Załóżmy konserwatywnie, że wartość naszych akcji rośnie średnio o 3% rocznie (podobnie jak założyliśmy dla mieszkania). To dodatkowe 30 000 zł rocznie niezrealizowanego zysku. W praktyce może być więcej - np. jeśli spółki systematycznie podnoszą dywidendy o 5% rocznie, to i ich kursy mogą rosnąć w podobnym tempie (utrzymując stałą stopę dywidendy). Całkowita stopa zwrotu z portfela dywidendowego mogłaby więc wynieść np. 4% (dywidenda netto) + 3% (wzrost wartości), czyli 7% rocznie.

Oczywiście, to zależy od koniunktury giełdowej – mogą zdarzyć się lata bessy, gdy kursy spadną, a całkowita stopa zwrotu będzie ujemna mimo otrzymanych dywidend. W długim terminie jednak, dobrze dobrany portfel powinien rosnąć wraz z zyskami spółek. Dla nieruchomości również można przyjąć wzrost wartości 3% rocznie, co sumarycznie daje podobne 7-8% całkowitego zwrotu (5% czynsz + 3% wzrost wartości).

Jednak tu przewaga strategii dywidnedowej się nie kończy.

Wiecie, jak trudno dziś sprzedać w Polsce mieszkanie?

Akcje są bardzo płynne - w razie potrzeby można część sprzedać w ciągu jednego dnia i uzyskać gotówkę. Nieruchomość jest niepłynna – sprzedaż mieszkania to proces trwający miesiące i wiążący się z kosztami transakcyjnymi (prowizje, podatki PCC, notariusz, agencja). Z drugiej strony, bo tu nie chodzi o naganianie, a próbę rzetelnej oceny strategii, nieruchomość może służyć jako zabezpieczenie, można w niej samemu zamieszkać etc., podczas gdy akcje są czysto finansowym aktywem. Tylko w ilu mieszkaniach może mieszkać jeden inwestor, gdy jego kapitał to nie 1 mln, a 10 milionów?

Wynajem mieszkania wymaga jednak pewnego zaangażowania - kontaktu z najemcą, dbania o stan lokalu, radzenia sobie z ewentualnymi problemami. Nigdy w historii nie słyszałem o tym, żeby takie na przykład akcje Orlenu miały dzikiego lokatora, który wymienił zamki. Czasem mówi się nawet, że najem to praca rentiera. Z kolei posiadanie akcji dywidendowych jest prawdziwie pasywne - pieniądze wpływają na konto same, a my nie musimy nic robić (poza śledzeniem od czasu do czasu raportów spółek). Choć oczywiście warto włożyć trochę wysiłku z przynajmniej próbę zrozumienia w co i dlaczego inwestujemy - natomiast jeśli jesteście w tym miejscu tego niespecjalnie krótkiego tekstu, jestem pewien, że to będzie najmniejszym problemem.

Dywersyfikacja portfela akcji zmniejsza ryzyko utraty dochodu (mało prawdopodobne, by wszystkie firmy naraz przestały płacić dywidendy, skoro nawet w pandemii 2020 większość polskich dywidendowych firm utrzymała wypłaty). W przypadku posiadania jednego mieszkania mamy całość ryzyka skoncentrowaną na tym jednym aktywie (jak trafimy na uciążliwego lokatora albo okolica straci na atrakcyjności, ucierpi cały nasz dochód).

W ujęciu czysto dochodowym (gotówkowym) obie inwestycje dają porównywalny wynik rzędu ok. 4% netto rocznie - z lekkim wskazaniem na mieszkanie, jeśli wszystko idzie idealnie. Jeśli.

W dłuższym horyzoncie, załóżmy 10 lat, portfel dywidendowy może zyskać przewagę dzięki reinwestowaniu. Jeśli co roku reinwestujemy te 40 tys. zł dywidend, to kapitał pracuje na siebie coraz mocniej, a po 10 latach wartość portfela mogłaby wzrosnąć znacząco. Reinwestowanie dywidend przy stopie 5% oznacza podwojenie kapitału w około 14 lat. W przypadku mieszkania, reinwestowanie polegałoby na odkładaniu czynszów np. na kolejną nieruchomość – zebranie kwoty 1 mln zł z czynszów 40k rocznie potrwa 25 lat (pomijając wzrost wartości).

Oczywiście, można wcześniej wziąć kolejny kredyt na drugie mieszkanie, wykorzystując dochody z pierwszego – ale to już inna strategia, która przy obecnej kondycji rynku nieruchomości w Polsce może być bardzo dyskusyjna.

Dla nas - wraz z wyspecjalizowanym w tego typu inwestycjach Saxo Bankiem - kluczowe jest jednak zakiełkowanie w Was myśli, że inwestowanie dywidendowe może realnie konkurować z najmem nieruchomości jako źródło pasywnego dochodu.

Co ważne, nic nie stoi na przeszkodzie, by inwestor miał oba rodzaje aktywów

Wielu zamożnych ludzi trzyma część majątku w nieruchomościach na wynajem, a część w portfelu papierów wartościowych. Dywidendy mogą uzupełniać dochody z czynszów, zapewniając dodatkowy cash flow i dywersyfikację.

Artykuł powstał w ramach współpracy reklamowej z Saxo Bank

02.04.2026 11:25, Edyta Wara-Wąsowska

02.04.2026 10:43, Mateusz Krakowski

02.04.2026 10:03, Mateusz Krakowski

02.04.2026 9:36, Edyta Wara-Wąsowska

02.04.2026 9:13, Edyta Wara-Wąsowska

02.04.2026 8:34, Marcin Szermański

02.04.2026 7:45, Rafał Chabasiński

02.04.2026 7:04, Miłosz Magrzyk

01.04.2026 18:14, Rafał Chabasiński

01.04.2026 17:29, Piotr Janus

01.04.2026 16:46, Marcin Szermański

01.04.2026 16:01, Rafał Chabasiński

01.04.2026 15:12, Rafał Chabasiński

01.04.2026 13:44, Marcin Szermański

01.04.2026 12:56, Edyta Wara-Wąsowska

01.04.2026 11:29, Edyta Wara-Wąsowska

01.04.2026 10:00, Marcin Szermański

01.04.2026 9:12, Edyta Wara-Wąsowska

01.04.2026 8:32, Aleksandra Smusz

01.04.2026 7:43, Rafał Chabasiński

01.04.2026 7:06, Rafał Chabasiński

31.03.2026 17:56, Filip Dąbrowski

31.03.2026 16:29, Rafał Chabasiński

31.03.2026 15:41, Mateusz Krakowski

31.03.2026 14:52, Mateusz Krakowski

31.03.2026 14:01, Rafał Chabasiński