- Bezprawnik -

- Moto -

- Auta coraz droższe, a składki na ubezpieczenie praktycznie stoją w miejscu. To może mieć przykre konsekwencje dla kierowców

Auta coraz droższe, a składki na ubezpieczenie praktycznie stoją w miejscu. To może mieć przykre konsekwencje dla kierowców

Można by rzec, że w czasie gdy wszystko drożeje taka informacja właściwie brzmi pozytywnie. Ale to tylko pozory. Chodzi o składki na ubezpieczenia komunikacyjne, a dokładnie na OC naszego auta. Ich stawki rosną, ale minimalnie, mimo że inflacja spowodowała wzrost cen praktycznie wszystkiego. Przez to co roku może i płacimy mniej, ale w przypadku kolizji na drodze problemy mogą wyjść dopiero w praniu.

Dlaczego składki na ubezpieczenie auta nie rosną?

Rynek motoryzacyjny w ciągu ostatnich trzech lat przeszedł – tak jak w przypadku innych branż – prawdziwą rewolucję. Rewolucję wywołaną niestety przez globalne kryzysy. Mówimy przede wszystkim o pandemii koronawirusa oraz o inwazji Rosji na Ukrainę. Oba te zdarzenia wpłynęły również na procesy produkcji nowych samochodów. Wszystko przez zerwane łańcuchy dostaw z Azji, skąd do Europy docierały niezbędne fabrykom półprzewodniki. A także na skutek sankcji nałożonych na Rosję (dostarczała ona branży motoryzacyjnej między innymi 90% światowej produkcji gazu neonowego czy 40% palladu). W obu sytuacjach biznes szybko zaczął się jakoś odnajdywać, ale globalne zakłócenie stało się faktem i dziś odczuwamy jego skutki zarówno poprzez inflację, jak i braki w dostępności niektórych produktów.

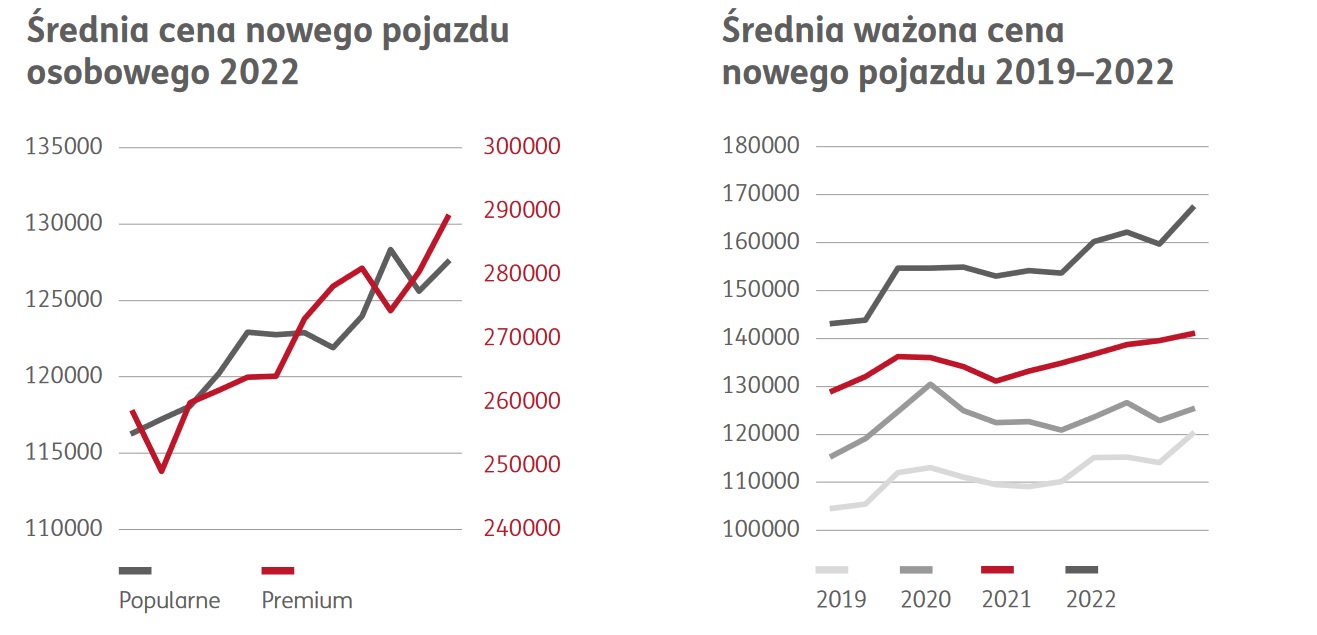

Tak dzieje się właśnie między innymi z samochodami. Trudno jest nabyć wiele ich modeli po prostu udając się po nie do salonu. Często trzeba na wymarzony pojazd czekać miesiącami. A kiedy już się doczekamy, to zapłacimy za niego średnio 14-15 procent więcej niż jeszcze przed wybuchem wojny. Napędza to popyt na auta używane. Które – paradoksalnie – bywają teraz sprzedawane po wyższych cenach niż sprzedawano je… cztery lata temu. Czyli w 2019, ostatnim spokojnym roku na świecie. Zatem to już nie jest takie kupowanie samochodów co kiedyś, a wraz z tym pojawiły się zaburzenia na rynku ubezpieczeń komunikacyjnych. W Polsce objawiły się one zupełnie nieproporcjonalnym i niedostosowanym do inflacji niezwykle niskim wzrostem składek. Sprawia to, że coraz częściej pojawia się ryzyko, że ubezpieczony właściciel pojazdu po szkodzie komunikacyjnej nie będzie mógł doczekać się należytej rekompensaty.

O co chodzi z tymi składkami?

Jak podaje dziennik Rzeczpospolita, Polska Izba Ubezpieczeń wyliczyła, że w pierwszym kwartale 2023 roku średnia składka OC komunikacyjnego dla wszystkich polis była wyższa o 2,3% niż w analogicznym okresie 2022 roku. Tymczasem wartość średniej szkody urosła w tym czasie o… 15%! Bardzo wyraźnie widać na tym przykładzie, że o ile koszty naprawy uszkodzonego auta poszły do góry mniej więcej równo z inflacją, to wysokość składek niemalże stanęła w miejscu. Największy problem jest wtedy, gdy ubezpieczenie jest obarczone klauzulą deprecjacji (mowa tu o z góry ustalonym spadku wartości pojazdu). - W ekstremalnych sytuacjach możliwe będzie orzeczenie szkody całkowitej i brak wypłaty odszkodowania, bo… wartość pozostałości będzie wyższa od wskazanej w umowie sumy ubezpieczenia – zwraca uwagę Leszek Ignaczewski, Zastępca Dyrektora ds. Ubezpieczeń Komunikacyjnych w ERGO Hestii.

Czy składki za ubezpieczenie powinny w takim razie rosnąć? Leszek Ignaczewski z ERGO Hestii nie ma co do tego żadnych wątpliwości. – Przyczyn jest kilka. Przede wszystkim wzrost średniej szkody, będący skutkiem zmiany cenników części zamiennych, wysokości wynagrodzenia warsztatów (roboczo-godzina), które znowu są pochodną inflacji i kursu PLN/€, co znowu jest konsekwencją polityki gospodarczej w czasie pandemii, wybuchu wojny – wylicza Leszek Ignaczewski. Problem dotyczy zarówno ubezpieczeń OC jak i AC, jednak w przypadku tych drugich nie istnieje aż tak poważny problem zbyt wolnego wzrostu składek. A to dlatego, że w AC istnieje zależność z wysokością sumy ubezpieczenia. Zresztą w tych ubezpieczeniach notowane są najwyższe wzrosty średniej szkody.

Problem z ubezpieczeniem OC jest szczególnie wyraźny w przypadku osób fizycznych, które stanowią ¾ właścicieli zarejestrowanych pojazdów. W ich przypadku notowany jest spory wzrost średniej szkody, ale wiele towarzystw ubezpieczeniowych nie znajduje w tym podstawy do tego, żeby dokonać zmian wycen. Dlatego przeciętny Kowalski może z pozorną satysfakcją odnotować, że coroczna składka nie wzrasta mu tak, jak ceny wszystkiego dookoła. Inaczej sytuacja wygląda w przypadku aut zarejestrowanych na przedsiębiorców. Tu częściej dochodzi do szkód, szybciej rośnie ich średnia, dlatego tutaj ubezpieczyciele już śmielej decydują się na zwiększenie wysokości składek.

Są rozwiązania chroniące właścicieli aut

Istnieją na polskim rynku rozwiązania, które chronią właścicieli aut przed skutkami niedoubezpieczenia pojazdów. ERGO Hestia stosuje mechanizm o nazwie Klauzula KWR. To unikatowe rozwiązanie w ubezpieczeniach flotowych, zabezpieczające przed ograniczeniem wysokości odszkodowania w szkodach całkowitych do kwoty przyjętej sumy ubezpieczenia, podczas gdy wartość rynkowa finalnie okaże się większa od ustalonej sumy ubezpieczenia. - Jest to rozwiązanie problemu niedoubezpieczonych pojazdów w AC, wynikającego ze wzrostu wartości auta w trakcie świadczenia ochrony ubezpieczeniowej – zaznacza Leszek Ignaszewski.

O wiele trudniej znaleźć jest rozwiązanie dla osób fizycznych, decydujących się na korzystanie jedynie ze standardowego obowiązkowego ubezpieczenia OC. Składki wciąż rosną, ale powoli, i coraz większe jest ryzyko tego, że po zgłoszeniu szkody i przekazaniu auta do naprawy może się okazać, że nie ma wystarczającej ilości pieniędzy na pokrycie wszystkich kosztów. To musi skończyć się rozczarowaniem, szczególnie że dany klient ma prawo nie czuć się winny całej sytuacji, wszak to rynek zaoferował mu takie a inne składki na ubezpieczenie. Eksperci ERGO Hestii przewidują, że takie anomalie mogą potrwać jeszcze przez dwa lata (bazując na inflacyjnych prognozach NBP). Leszek Ignaszewski nie ma wątpliwości. - Wzrosty składek są nieodzowne już dziś, bo jutro problem może przybrać na sile tak bardzo, że jego mitygacja nie będzie możliwa, bez wyraźnego uszczerbku na kondycji całego rynku ubezpieczeń komunikacyjnych – dodaje ekspert.

zobacz więcej: