- Bezprawnik -

- Finanse -

- Godne życie na emeryturze jest możliwe. IKE w XTB pozwala z optymizmem spojrzeć w przyszłość

Godne życie na emeryturze jest możliwe. IKE w XTB pozwala z optymizmem spojrzeć w przyszłość

Indywidualne Konto Emerytalne to instrument oszczędnościowo-inwestycyjny, który od lat jest dostępny w ramach trzeciego filaru emerytalnego. Pomimo upływu czasu IKE wciąż nie zyskało takiej popularności jak znane wszystkim lokaty, czy konta oszczędnościowe. Ta niedoceniana forma oszczędzania przynosi jednak wiele korzyści, które pozwalają zbudować dodatkowy kapitał na przyszłość. Swoją uwagę warto zwrócić zwłaszcza na IKE w XTB, gdzie klienci mogą cieszyć się z darmowego konta, braku prowizji za kupno akcji i EFT-ów do 100 000 euro obrotu miesięcznie oraz oprocentowania wolnych środków.

Emerytura z ZUS to za mało. Dane nie pozostawiają wątpliwości

Głodowe emerytury to pojęcie, które na trwałe zakorzeniło się w świadomości wielu Polaków. Nic więc dziwnego, że duża część społeczeństwa myśląc o emeryturze zdecydowanie częściej odczuwa lęk niż nadzieję na spokojną jesień życia. Już teraz emerytury wypłacane przez Zakład Ubezpieczeń Społecznych wynoszą średnio 3 500 złotych brutto miesięcznie. Aż 40% seniorów otrzymuje jednak świadczenie w wysokości 2 000-3 000 złotych brutto.

Niestety sytuacja niemal na pewno będzie się tylko pogarszać. Zgodnie z prognozami ZUS, do których w lipcu dotarł „Fakt” nawet obecne zarobki powyżej 10 000 złotych miesięcznie nie gwarantują otrzymywania godnej emerytury. Dzisiejsi 40-latkowie otrzymując taką pensję mogą liczyć na świadczenie w wysokości zaledwie 44% ich ostatniej pensji, a więc ok. 3 900 złotych brutto. Celując w emeryturę na poziomie 6 000 złotych 40-letnia kobieta musiałaby już teraz zarabiać 17 600 złotych brutto.

Jeszcze gorzej sytuacja wygląda w przypadku przedsiębiorców. Według ZUS mężczyźni odprowadzający przez całe życie zawodowe minimalne składki w 2039 roku otrzymają 1 402-1 646 złotych brutto. Sytuacja bizneswoman jest jeszcze trudniejsza i w niektórych przypadkach ich emerytura może nie przekroczyć nawet 1 000 złotych.

Bez dodatkowych środków o spokój na emeryturze będzie trudno. IKE powinno zyskać na popularności

Przedstawione kalkulacje nie pozostawiają wątpliwości, że Polacy nie powinni liczyć na to, że emerytura z ZUS wystarczy im na godne życie, gdy przyjdzie jesień życia. Niestety nawet ta wiedza nie skłania zbyt wielu osób do gromadzenia oszczędności. Na tle Europy Polacy wypadają pod tym kątem dość blado. Wystarczy powiedzieć, że wciąż niemal 60% społeczeństwa nie posiada oszczędności, nie mówiąc już o odkładaniu środków na emeryturę.

Powyższe dane znajdują odzwierciedlenie w liczbach dotyczących wiedzy o istniejących instrumentach finansowych pozwalających na spokojne budowanie własnego kapitału emerytalnego. Pomimo wielu lat stabilnego funkcjonowania w polskich realiach Indywidualne Konta Emerytalne, jako element trzeciego filaru emerytalnego, nie cieszą się zbyt dużą popularnością. W połowie 2024 roku tylko 881 000 osób uczestniczyło i regularnie odkładało pieniądze w ramach IKE.

Tymczasem jest to rozwiązanie, które z pewnością warto rozważyć myśląc o budowaniu kapitału emerytalnego. W porównaniu z innymi formami oszczędzania IKE jawi się jako bardzo atrakcyjna opcja. Burzliwa sytuacja gospodarcza, a co za tym idzie wciąż wysoka inflacja nie pozwalają na realne długoterminowe zyski z lokat, czy kont oszczędnościowych. Jeszcze gorszym wyjściem jest trzymanie pieniędzy w domu, przez co po latach ich wartość będzie zdecydowanie niższa.

Takich problemów nie doświadczają osoby prowadzące Indywidualne Konto Emerytalne. Jest to nic innego jak własna forma oszczędzania przeznaczona dla osób pracujących już od 16 roku życia. Regularne wpłaty wpływają na rachunek prowadzony przez dom maklerski, bank bądź towarzystwo funduszy inwestycyjnych. Wysokość i częstotliwość rat zależy od indywidualnych warunków umowy. Zgodnie z przepisami wartość wpłat nie może przekroczyć w ciągu roku 3-miesięcznego przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. W 2024 roku korzystający z IKE mogą więc przelać na swoje konta 23 472 złotych.

Bezpieczeństwo przede wszystkim. W przypadku śmierci pieniądze z IKE nie przepadają

Indywidualne Konta Emerytalne to także rozwiązanie oferujące korzyści podatkowe. W odróżnieniu od innych form oszczędzania klienci IKE nie muszą martwić się o podatek od zysków kapitałowych. Popularny podatek Belki zostanie naliczony wyłącznie w sytuacji wypłaty pieniędzy przed ustawowym terminem.

Wypłata funduszy zebranych w ramach Indywidualnego Konta Emerytalnego następuje bowiem po osiągnięciu 60 roku życia. W sytuacji, gdy osoba prowadząca IKE nabędzie uprawnienia emerytalne wcześniej możliwe jest skorzystanie z pieniędzy już po 55 urodzinach. W celu uniknięcia zapłaty podatku od zysków kapitałowych trzeba spełnić jeszcze jeden warunek.

Mowa tutaj o dokonywaniu wpłat przez co najmniej 5 lat kalendarzowych lub wypłacie ponad połowy wartości przekazanych na IKE środków nie później niż na pięć lat przed dniem złożenia wniosku o wypłatę. Klienci IKE mogą też podjąć decyzję o wcześniejszym pobraniu części lub całości swoich pieniędzy. Jak już wskazywaliśmy powyżej podejmując taką decyzję trzeba liczyć się z koniecznością zapłaty 19% podatku Belki.

Pieniądze zgromadzone na IKE pozostają dostępne także w przypadku śmierci właściciela konta. Podobnie jak w przypadku tradycyjnych rachunków bankowych ich posiadacze mogą złożyć dyspozycję na wypadek śmierci. W takim przypadku instytucja finansowa przekaże zaoszczędzone środki zgodnie z wolą zmarłego. Jeśli klient IKE dyspozycji nie złoży pieniądze trafią do jego spadkobierców, którzy nie będą obciążeni podatkiem od spadków i darowizn.

IKE w XTB gwarantuje szereg korzyści. Bezpłatne otwarcie konta to tylko jedna z nich

Decydując się na oszczędzanie w IKE klienci mają do wyboru szereg podmiotów, które posiadają ustawowe uprawnienia do ich prowadzenia. Szeroka gama ofert na rynku sprawia, że oszczędzający mogą wybrać podmiot oferujący najkorzystniejsze dla nich warunki. Świetną ofertę proponuje chociażby przodujący na rynku maklerskim XTB, który posiada ponad 20-letnie doświadczenie w działalności na świecie.

Czym wyróżnia się oferta XTB? Przede wszystkim oszczędzający mogą liczyć na bezpłatne otwarcie konta w ramach IKE. Co więcej, samo prowadzenie konta również jest bezkosztowe o ile spełnia się jeden z trzech warunków - posiadanie otwartej pozycji, dokonanie przynajmniej jednej transakcji w ciągu ostatnich 365 dni lub wpłaty depozytu gotówkowego w ciągu ostatnich 90 dni.. Cały proces rejestracji zajmuje dosłownie chwilę, co pozwala na natychmiastowe rozpoczęcie budowania swojej finansowej poduszki. Samo prowadzenie konta również jest niezwykle proste i intuicyjne dzięki aplikacji inwestycyjnej dostępnej zarówno dla urządzeń mobilnych, jak i komputerów.

Korzystnym z perspektywy oszczędzających rozwiązaniem jest fakt, że to oni decydują ile pieniędzy chcą przeznaczyć na budowanie oszczędności emerytalnych. W IKE wprowadzony został jedynie maksymalny limit wpłat, a w pozostałym zakresie decyzje co do wysokości zasilenia rachunku podejmują sami zainteresowani.

4000 instrumentów na 16 giełdach. Możliwości inwestowania z IKE w XTB są ogromne

XTB od lat kojarzona jest jako platforma inwestycyjna umożliwiająca lokowanie środków na wielu zagranicznych giełdach. Teraz firma chce połączyć swoją bogatą ofertę w tym zakresie z korzyściami IKE. To rewolucja na polskim rynku, bo do tej pory rachunki IKE z możliwością inwestycji na rynkach zagranicznych były u nas rzadkością.

Co więcej, XTB rzuca konkurencji wyzwanie w postaci braku prowizji za kupno akcji i ETF-ów do miesięcznego obrotu w wysokości 100 000 euro (od transakcji powyżej tego limitu XTB nalicza 0,2% prowizji, ale nie mniej niż 10 euro. Do tego w przypadku inwestycji zagranicznych należy liczyć się z opłatą za przewalutowanie środków w wysokości 0,5% wartości transakcji). Oferta IKE wygląda jeszcze atrakcyjniej, gdy dodamy do tego oprocentowanie wolnych środków do nawet 6% przez pierwsze 90 dni od założenia konta. Później oprocentowanie wynika z aktualnie obowiązujących stawek, a więc tak jak to ma miejsce w zwykłych kontach inwestycyjnych.

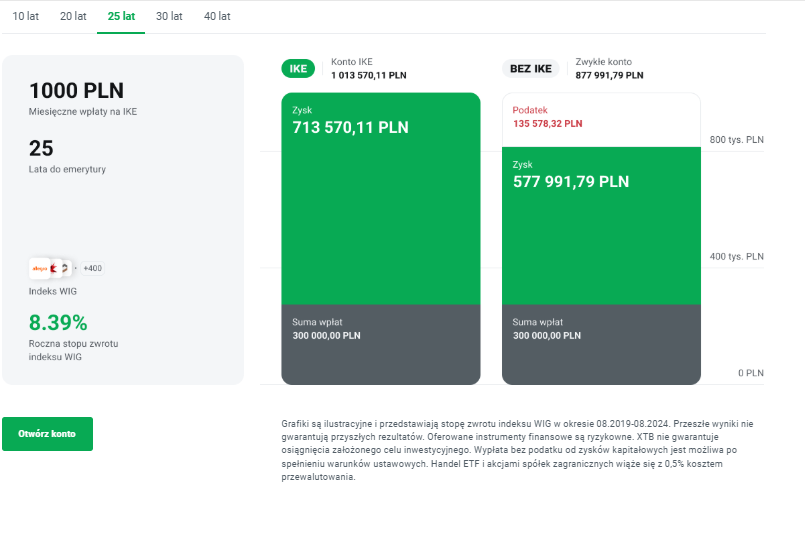

Dzięki zastosowanym rozwiązaniom symulacje potencjalnych zysków z IKE w XTB wyglądają okazale. Już nawet 1 000 złotych odkładane co miesiąc przez okres 10 lat pozwala na wypracowanie zysku w wysokości 66 980,59 złotych. Korzyści rosną w przypadku, gdy czas oszczędzania jest dłuższy. Jeżeli decyzję o budowaniu bezpiecznej emerytury od dziś podejmie 40-latek, który wpłacać będzie na IKE 1 000 złotych w każdym miesiącu, to po osiągnięciu 60 roku życia jego oszczędności mogą przekroczyć 1 000 000,00 złotych.

przykładowe stopy zwrotu na Indywidualnym Koncie Emerytalnym w XTB

Oczywiście przedstawione przykłady oparte są na stopach zwrotu odnotowanych w poprzednich latach i niekoniecznie muszą mieć przełożenie na przyszłość. Co więcej, inwestowanie na rynku finansowym zawsze jest ryzykowne. Niemniej pokazują one jednak, że oszczędzanie z IKE w XTB to rozwiązanie, które pozwala ze spokojem myśleć o tym jak będzie wyglądała nasza jesień życia. Wszak po latach ciężkiej pracy emerytura powinna być czasem zasłużonego odpoczynku i stabilizacji, na co powszechny system emerytalny daje nam coraz mniejsze szanse.

Artykuł powstał w ramach współpracy reklamowej z XTB s.a. z siedzibą w Warszawie

15.05.2026 15:01, Marek Śmigielski

15.05.2026 14:11, Marcin Szermański

15.05.2026 13:26, Marcin Szermański

15.05.2026 13:12, Miłosz Magrzyk

15.05.2026 12:30, Edyta Wara-Wąsowska

15.05.2026 11:36, Marek Śmigielski

15.05.2026 10:42, Piotr Janus

15.05.2026 9:59, Edyta Wara-Wąsowska

15.05.2026 9:23, Mateusz Krakowski

15.05.2026 8:40, Edyta Wara-Wąsowska

15.05.2026 7:48, Marek Śmigielski

Najem prywatny nie jest niewidzialny. Fiskus coraz łatwiej może sprawdzić, kto zarabia na mieszkaniu

14.05.2026 16:00, Joanna Świba

14.05.2026 15:09, Marcin Szermański

14.05.2026 14:22, Joanna Świba

14.05.2026 13:30, Miłosz Magrzyk

14.05.2026 12:51, Marcin Szermański

14.05.2026 12:13, Marcin Szermański

14.05.2026 11:22, Mateusz Krakowski

14.05.2026 10:46, Edyta Wara-Wąsowska

14.05.2026 9:52, Edyta Wara-Wąsowska

14.05.2026 9:16, Aleksandra Smusz

14.05.2026 9:06, Marcin Szermański

14.05.2026 8:22, Edyta Wara-Wąsowska

14.05.2026 7:42, Mateusz Krakowski

14.05.2026 6:55, Joanna Świba

13.05.2026 15:56, Jakub Bilski