Revolut sam sprzedał wszystkie moje kryptowaluty

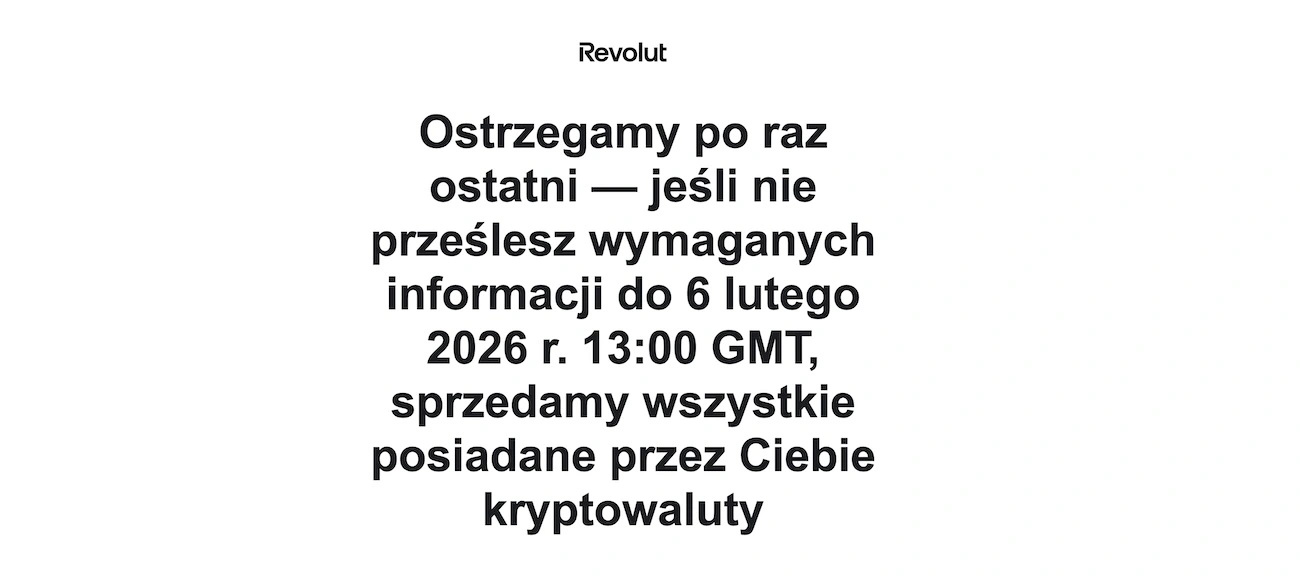

Dostajesz maila z tytułem "Ostrzegamy po raz ostatni". W środku informacja, że jeśli nie wypełnisz ankiety do konkretnej godziny, platforma sprzeda wszystkie twoje kryptowaluty po cenie rynkowej. Nie pytając cię o zdanie. Brzmi jak phishing? Niestety nie. To oficjalna komunikacja Revoluta. I sprzedali. Nawet nie mam do nich tak do końca o to żalu.

6 lutego 2026 roku moje konto kryptowalutowe w Revolucie zostało zamknięte. Kryptowaluty, które na nim trzymałem, platforma sprzedała automatycznie, a środki ze sprzedaży trafiły na główne konto. Nie kliknąłem w ankietę na czas – i to wystarczyło, żeby stracić kontrolę nad własnymi aktywami. Cała sprawa ma swoje racjonalne tło. Nie zmienia to jednak faktu, że jest doskonałą ilustracją starej zasady, o której wielu posiadaczy kryptowalut woli nie myśleć.

O co właściwie chodzi? MiCA, Cypr i nowa spółka

Revolut od kilkunastu miesięcy przenosi europejskich klientów kryptowalutowych z brytyjskiej spółki Revolut Ltd do cypryjskiej Revolut Digital Assets Europe Ltd (RDAEL). Powód? Unijna regulacja MiCA (Markets in Crypto-Assets), która wymaga, żeby usługi kryptowalutowe w Europejskim Obszarze Gospodarczym świadczył podmiot licencjonowany przez unijnego regulatora. RDAEL uzyskał taką licencję od cypryjskiej CySEC.

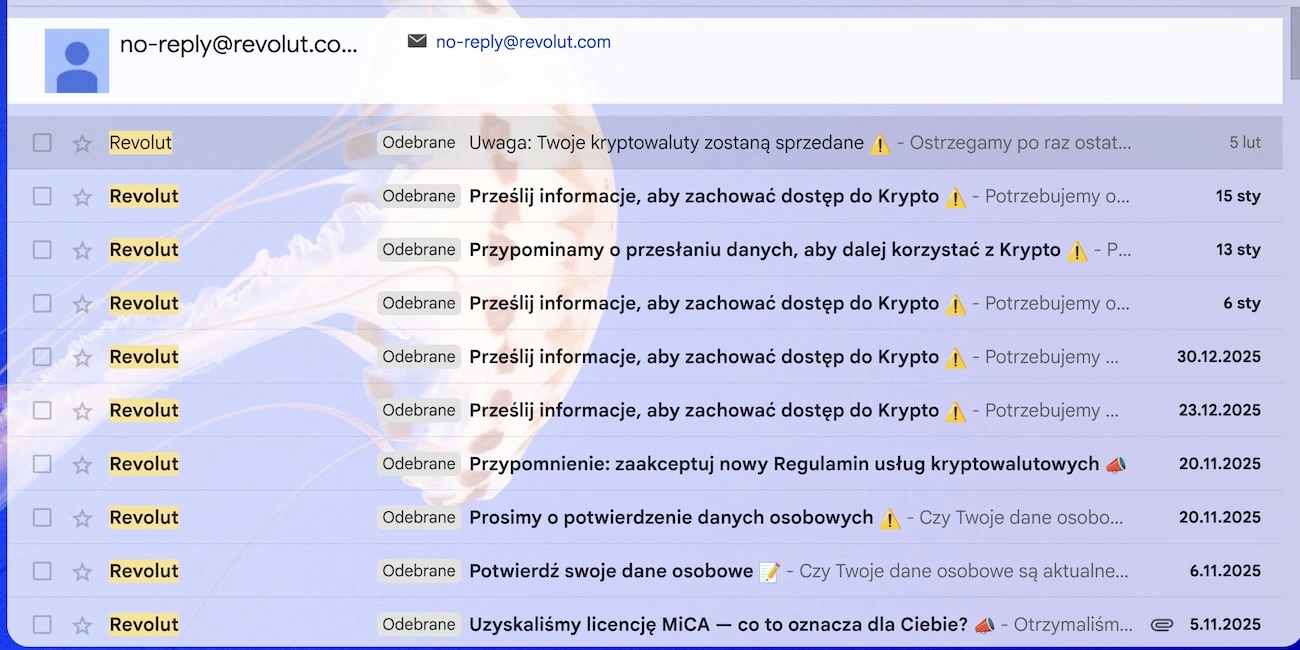

Sama migracja nie jest niczym nadzwyczajnym. Wymaga jednak od użytkowników kilku rzeczy: odpowiedzi na pytania o profil ekonomiczny (w tym o roczne dochody i wartość majątku), akceptacji nowego regulaminu i potwierdzenia danych. Kto tego nie zrobi – ten traci dostęp do krypto. A kto nie zrobi tego na czas – ten traci krypto.

Problem nie w tym, co Revolut zrobił, ale sama sytuacja

Żeby było jasne: dostosowanie się do regulacji MiCA jest obowiązkiem, a nie kaprysem Revoluta. Więc ja bardzo chciałbym, żeby wybrzmiało, że nie mam pretensji i żalu do Revoluta jako takiego, który naprawdę stawał na głowie, by do tego typu nieprzyjemności nie doszło.

Można się oczywiście czepiać na siłę takich rzeczy jak forma komunikacji. Mail z linkiem, który wygląda jak phishing. Już przy pierwszej fali migracji w 2024 roku portale technologiczne zwracały na to uwagę, bo sam Revolut regularnie ostrzega klientów, żeby nie klikali w linki w mailach. No, ale można było też ręcznie wejść do aplikacji, która sama w zakładce kryptowalutowej informowała nas o sprawie.

Na pewno uderza "eskalacja konsekwencji" o braku zgody. Jeszcze w 2025 roku Revolut informował, że brak reakcji spowoduje „tymczasowe ograniczenie dostępu" do usług kryptowalutowych. W 2026 roku ton się zmienił: „sprzedamy wszystkie posiadane przez Ciebie kryptowaluty". To fundamentalna różnica. Ograniczenie dostępu to jedno, przymusowa likwidacja pozycji to zupełnie co innego.

Bo – po trzecie – konsekwencje podatkowe. Revolut sprzedaje moje krypto „po cenie rynkowej obowiązującej w dniu sprzedaży". To oznacza, że automatycznie realizuje zysk lub stratę, którą będę musiał wykazać w PIT-38. Nie ja wybrałem moment sprzedaży. Nie ja zdecydowałem o realizacji zysku. A mimo to obowiązek podatkowy – 19 proc. od dochodu – spoczywa na mnie.

Oczywiście pozwoliłem Revolutowi sprzedać moje kryptowaluty, dla eksperymentu czy naprawdę się na to zdecyduje. Ja nie trzymam i nie preferuję trzymania krypto w Revolucie (generalnie nie korzystam z Revoluta, bo jest w moim odczuciu drogi, choć technologicznie zawstydza większość fintechów i banków), więc stawka wynosiła coś około 25 zł, głównie w bitcoinie. Parafrazując słowa z reklamy suplementu regenerującego wątrobę - "jestem w stanie to zaakceptować".

„Not your keys, not your coins" - ale wróćmy do kryptowalut

No dobrze, ale czemu właściwie powstał ten wpis? Już tłumaczę, sedno jest bowiem dość jasne. W świecie kryptowalut od lat powtarza się mantrę: „not your keys, not your coins". Jeśli nie masz prywatnego klucza do swojego portfela, to tak naprawdę nie masz kryptowalut. Masz wpis w czyimś systemie.

I właśnie to Revolut potwierdził w praktyce. Dopóki trzymasz krypto na platformie – czy to Revolut, Binance, czy jakiejkolwiek innej – ktoś inny kontroluje twoje aktywa. Wystarczy zmiana regulaminu, migracja między spółkami, decyzja regulatora albo po prostu przegapiony mail, żeby ktoś inny zdecydował o twoich pieniądzach. Kto nie chce tego ryzyka, ma alternatywę: własny portfel sprzętowy (hardware wallet), w którym to użytkownik – i tylko użytkownik – dysponuje kluczami prywatnymi. Ledger, Trezor, BitBox – to tylko kilka przykładów urządzeń, które eliminują problem zależności od platformy. Oczywiście przenoszą za to na użytkownika odpowiedzialność za bezpieczeństwo kluczy i seed phrase, ale przynajmniej nikt nie sprzeda twoich bitcoinów, bo nie kliknąłeś w ankietę.

Co istotne, sam Revolut od jakiegoś czasu pozwala na wypłatę kryptowalut do zewnętrznych portfeli. Można to zrobić dla ponad 30 tokenów, w tym BTC, ETH czy SOL. Kto miał czas i pomyślał wcześniej – mógł po prostu wyciągnąć swoje krypto z platformy przed terminem. Kto nie pomyślał – dostał lekcję o tym, czym różni się posiadanie od ekspozycji.

@bezprawnik Revolut sprzedał moje kryptowaluty bez mojej zgody - co się stało? Opowiadamy o tym, jak Revolut automatycznie sprzedał wszystkie nasze kryptowaluty bez naszej zgody. Wyjaśniamy przyczyny tego zdarzenia związane z unijną regulacją MiCA, omawiamy znaczenie posiadania kluczy prywatnych oraz dzielimy się ważną lekcją: kryptowaluty przechowywane w aplikacjach takich jak Revolut, Robinhood czy eToro nie są naprawdę nasze, dopóki nie mamy dostępu do kluczy prywatnych. #Revolut #Kryptowaluty #Bitcoin #MiCA #Regulacja

♬ oryginalny dźwięk - Bezprawnik

Revolut nie jest bankiem kryptowalutowym. Jest pośrednikiem

Revolut oferuje ekspozycję na kryptowaluty, a nie bezpośrednie posiadanie aktywów na blockchainie. Po migracji pod unijną licencję MiCA spółka występuje jako bezpośrednia strona transakcji, czyli to z nią handlujesz, a nie przez nią. To oznacza, że platforma może realizować transakcje z własnego kapitału, stosować własne kursy i – jak w moim przypadku – zamknąć pozycje bez mojej zgody, jeśli nie spełniam formalnych wymogów. To fundamentalna różnica w stosunku do sytuacji, w której sam trzymasz klucze do portfela.

Jednocześnie żadne kryptowaluty kupione przez Revolut nie są objęte gwarancjami, które znamy z klasycznych depozytów bankowych. Nie chroni ich Bankowy Fundusz Gwarancyjny ani żaden jego odpowiednik. Jedyne, co chroni użytkownika, to regulamin – ten sam, który Revolut właśnie zmienił.

Czy to znaczy, że Revolut jest złą platformą? Nie. Dla wielu osób to wciąż najwygodniejszy sposób na pierwszy kontakt z kryptowalutami. Ale wygoda, prostota i dostępność też ma swoją cenę.

zobacz więcej:

24.03.2026 22:27, Filip Dąbrowski

24.03.2026 22:11, Filip Dąbrowski

24.03.2026 21:52, Marcin Szermański

24.03.2026 20:11, Rafał Chabasiński

24.03.2026 19:41, Mateusz Krakowski

24.03.2026 19:25, Mariusz Lewandowski

24.03.2026 12:17, Miłosz Magrzyk

24.03.2026 12:06, Aleksandra Smusz

24.03.2026 11:56, Mateusz Krakowski

24.03.2026 11:47, Rafał Chabasiński

24.03.2026 10:20, Miłosz Magrzyk

24.03.2026 8:01, Rafał Chabasiński

24.03.2026 7:35, Mariusz Lewandowski

24.03.2026 6:21, Mariusz Lewandowski

23.03.2026 17:33, Mariusz Lewandowski

23.03.2026 12:04, Aleksandra Smusz

23.03.2026 11:21, Jakub Bilski

23.03.2026 10:12, Jerzy Wilczek

23.03.2026 9:30, Mariusz Lewandowski

23.03.2026 9:07, Mariusz Lewandowski

23.03.2026 8:25, Mariusz Lewandowski

23.03.2026 7:43, Mariusz Lewandowski

23.03.2026 7:03, Mariusz Lewandowski

Ty dajesz monterowi swój podpis na tablecie. Play wybiera sobie, na jaką i jak drogą umowę go nałoży

22.03.2026 19:58, Jerzy Wilczek

22.03.2026 19:16, Rafał Chabasiński

22.03.2026 14:30, Aleksandra Smusz