- Bezprawnik -

- Firma -

- Ulgi dla przedsiębiorców w opłacaniu składek ZUS. Ulga na start, preferencyjne składki, mały ZUS i mały ZUS plus - jak wszystkiego nie pomieszać?

Ulgi dla przedsiębiorców w opłacaniu składek ZUS. Ulga na start, preferencyjne składki, mały ZUS i mały ZUS plus - jak wszystkiego nie pomieszać?

Przedsiębiorcy mogą skorzystać z coraz większej liczby ulg, jeśli chodzi o opłacanie składek ZUS. Rosnąca liczba programów sprawia jednak, że niektórzy czują się zagubieni i mylą poszczególne ulgi dla przedsiębiorców w opłacaniu składek ZUS. Na przykład - preferencyjne składki ZUS z "małym ZUS-em". Jak się w tym wszystkim nie pogubić?

Ulgi dla przedsiębiorców w opłacaniu składek ZUS

Pierwszą ulgą, z której może skorzystać część osób zakładających własną działalność jest ulga na start. To ulga dobrowolna (zakładający biznes może, ale nie musi z niej skorzystać). Pozwala przez pierwsze sześć miesięcy prowadzenia biznesu na płacenie jedynie składki zdrowotnej, co znacząco obniża koszty działalności. Warunek jest jednak taki, że przedsiębiorca nie współpracuje ze swoim byłym pracodawcą. Ulga na start "otwiera" katalog ulg dla przedsiębiorców, jeśli chodzi o składki ZUS.

Preferencyjne składki ZUS

Czym innym są z kolei preferencyjne składki ZUS. To również dobrowolna ulga, z której przedsiębiorca może skorzystać od początku prowadzenia biznesu (pomijając korzystanie z ulgi na start) lub po wykorzystaniu ulgi na start. Preferencyjne, czyli niższe składki ZUS można płacić przez dwa lata. Tym samym osoby prowadzące działalność gospodarczą, które skorzystały z obu ulg, zyskują 2,5 roku płacenia niższych składek przed przejściem na tzw. pełen ZUS.

Ulgi dla przedsiębiorców w składkach ZUS: mały ZUS i mały ZUS plus bez tajemnic

Najwięcej wątpliwości wzbudza jednak "mały ZUS" i "mały ZUS plus", czyli program w "nowej" wersji. Po pierwsze - program "mały ZUS" jest mylony z preferencyjnymi składkami ZUS, mimo że to dwa oddzielne rodzaje ulg. Po drugie - nie wszyscy przedsiębiorcy są w stanie wskazać dokładne różnice między "małym ZUS" a "małym ZUS plus".

Zacznijmy od początku.

Mały ZUS (mała działalność gospodarcza) funkcjonuje już od 1 stycznia 2019 r.

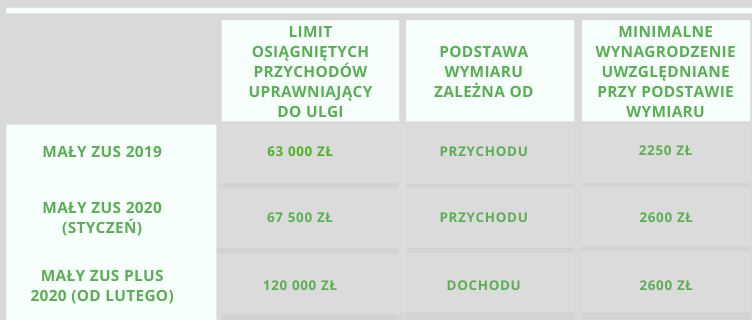

Najpierw w życie wszedł mały ZUS. Stało się to 1 stycznia 2019 r. na mocy ustawy z dnia 20 lipca 2018 r. o zmianie niektórych ustaw w celu obniżenia składek na ubezpieczenia społeczne osób fizycznych wykonujących działalność gospodarczą na mniejszą skalę. Przedsiębiorcy, którzy chcieli skorzystać z małego ZUS już od 1 stycznia 2019 r., to oprócz prowadzenia działalności gospodarczej, mogli z jej tytułu osiągnąć w 2018 r. nie więcej niż 63 tys. zł przychodu, czyli 30-krotności ówczesnego minimalnego wynagrodzenia. Oczywiście był to limit dla osób, które prowadziły działalność przez cały 2018. Dla tych, którzy prowadzili tylko przez część, był proporcjonalnie niższy.

Z małego ZUS-u od samego początku nie mogły skorzystać osoby, które prowadziły w 2018 r. działalność krócej niż 60 dni. To samo dotyczyło osób, które rozliczały się w formie karty podatkowej i korzystały ze zwolnienia sprzedaży od podatku VAT. Z ulgi nie mogli też skorzystać ci, którzy wykonywali pracę dla poprzedniego pracodawcy. Podobnie było z osobami prowadzącymi także inną działalność gospodarczą - jako twórca, artysta, wspólnik spójki jawnej, komandytowej, partnerskiej lub jednoosobowej z.o.o., a także osoba wykonująca wolny zawód czy prowadząca publiczną lub niepubliczną szkołę. Przy czym - co warto zaznaczyć - w tym przypadku ustawodawcy nie chodziło o wolny zawód w rozumieniu kodeksu spółek handlowych.

Przedsiębiorcy, którzy kwalifikowali się do ulgi, musieli - podobnie jak dzisiaj - najpierw wyrejestrować się z ubezpieczeń, a następnie zarejestrować z powrotem, ale już z odpowiednim kodem właściwym dla małego ZUS. Dzięki skorzystaniu z ulgi przedsiębiorcy mogli płacić niższe składki emerytalne, rentowe, wypadkowe oraz chorobowe. Zmianie nie ulegała natomiast - i nadal nie ulega - wysokość składki zdrowotnej.

Mały ZUS 2020

Przedsiębiorcy, którzy chcieli w styczniu 2020 skorzystać z ulgi w ramach małego ZUS, musieli "zmieścić się" w nowym limicie przychodów. Podobnie jak w 2019 r. była to 30-krotność minimalnego wynagrodzenia. Ze względu wzrost minimalnej pensji limit wyniósł ostatecznie 67,5 tys. zł. Oczywiście jeśli przedsiębiorca prowadził działalność tylko przez część 2019 r., limit był proporcjonalnie niższy.

W 2020, podobnie jak w 2019, z małego ZUS nie mogli skorzystać przedsiębiorcy, którzy w poprzednim roku kalendarzowym prowadzili działalność krócej niż 60 dni. Dotyczy to też tych, którzy rozliczali się w formie karty podatkowej i korzystali ze sprzedaży od podatku VAT (oba warunki do spełnienia łącznie). Wyłączeni są też ci, którzy podlegali ubezpieczeniom społecznym lub zdrowotnemu z tytułu innej działalności pozarolniczej, np. jako wspólnik spółki jawnej.

Wyłączeni z możliwości korzystania z małego ZUS w styczniu 2020 zostali także ci przedsiębiorcy, którzy w styczniu 2020 spełniali warunki do opłacania preferencyjnych składek ZUS. Dotyczyło to też tych, którzy wykonywali dla byłego lub obecnego pracodawcy to, co robili jeszcze w 2020 lub 2019 r.

Uwaga - preferencyjne składki w tym rozumieniu to składki wspomniane na początku artykułu.

Podstawę wymiaru składek otrzymywało się przez pomnożenie przeciętnego miesięcznego przychodu z DG przez współczynnik ogłoszony przez ZUS w Monitorze Polskim. Otrzymany wynik powinien mieścić się w przedziale 30 proc. minimalnego wynagrodzenia - 60 proc. prognozowanego przeciętnego miesięcznego wynagrodzenia na dany rok.

Do 8 stycznia 2020 r. odpowiednie dokumenty składali przedsiębiorcy, którzy w 2019 r. prowadzili DG, ale nie kwalifikowali się do małego ZUS, a w 2020 chcieli zacząć z niego korzystać. Jeśli przedsiębiorca korzystał z małego ZUS już w 2019 r., nie musiał składać dokumentów zgłoszeniowych.

Mały ZUS plus (mała działalność gospodarcza plus): różnice

Rządzący jednak już od jakiegoś czasu rozważali ulepszenie programu mały ZUS - tak narodziła się koncepcja "małego ZUS-u plus". Co się różni?

Po pierwsze - po raz kolejny zmianie uległ limit przychodów. Tym razem - z 30-krotności minimalnego wynagrodzenia do 120 tys. zł (jeśli przedsiębiorca prowadził działalność przez cały poprzedni rok kalendarzowy). Tym samym niektórzy przedsiębiorcy, którzy np. już od jakiegoś czasu prowadzili działalność gospodarczą, ale ich przychody były wyższe niż ustalony limit (zarówno w 2019 r. jak i w styczniu 2020 r.) i nie mogli skorzystać z małego ZUS-u, mogą skorzystać z małego ZUS-u plus. W takiej sytuacji znajdują się osoby, których przychód w 2018 r. wyniósł więcej niż 63 tys. zł. W 2019 - więcej niż 67,5 tys. zł, a jednocześnie w 2019 r. przychód był niższy niż 120 tys. zł. Krąg potencjalnych odbiorców mocno się zatem poszerzył w porównaniu do małego ZUS-u.

Zmiana nastąpiła też w przypadku obliczania podstawy wymiaru składek. Została ona uzależniona od dochodu, a nie od przychodu z roku poprzedniego. Podstawa wymiaru składek jest równa zatem przeciętnemu miesięcznemu dochodowi w 2019 r. pomnożonemu przez współczynnik (w tym wypadku: 0,5).

W obliczaniu pomoże kalkulator ZUS, który przypomina też o uwzględnieniu składek na ubezpieczenia społeczne. Oczywiście - jeśli zostały wliczone w koszty uzyskania przychodu.

Tak samo jak w przypadku małego ZUS podstawa wymiaru składek nie może być niższa niż 30 proc. minimalnego wynagrodzenia. Nie może też być wyższa niż 60 proc. przeciętnego miesięcznego prognozowanego wynagrodzenia.

Przedsiębiorcy, którzy chcą przystąpić do małego ZUS-u plus, a nie korzystali wcześniej z małego ZUS, muszą złożyć odpowiednie dokumenty do 2 marca 2020 r. (czyli wyrejestrować się z ubezpieczeń i ponownie zarejestrować, z właściwym kodem). Przedsiębiorcy, którzy już w styczniu 2020 korzystali z małego ZUS, nie muszą dokonywać przerejestrowywania.

Uwaga: jeśli przedsiębiorca korzystał z małego ZUS w 2019 lub w styczniu 2020 r., to okres korzystania z ulgi wlicza się do 36 miesięcy. To maksymalny okres opłacania niższych składek. Przedsiębiorcy mogą opłacać niższe składki maksymalnie przez 36 miesięcy w ciągu ostatnich 60 miesięcy kalendarzowych.

Ulgi dla przedsiębiorców w składkach ZUS: różnice między małym ZUS a małym ZUS-em plus

Podstawowe różnice, jeśli chodzi o ulgi dla przedsiębiorców w przypadku małego ZUS i małego ZUS plus, można podsumować za pomocą tabeli.

zobacz więcej:

23.05.2026 14:40, Marcin Szermański

23.05.2026 13:33, Marcin Szermański

23.05.2026 11:32, Rafał Chabasiński

23.05.2026 11:23, Rafał Chabasiński

23.05.2026 9:25, Rafał Chabasiński

23.05.2026 8:40, Miłosz Magrzyk

23.05.2026 7:50, Aleksandra Smusz

23.05.2026 6:42, Miłosz Magrzyk

22.05.2026 20:22, Marcin Szermański

22.05.2026 14:43, Aleksandra Smusz

22.05.2026 14:00, Marcin Szermański

22.05.2026 12:32, Piotr Janus

22.05.2026 11:56, Marcin Szermański

22.05.2026 11:11, Mateusz Krakowski

22.05.2026 10:09, Igor Czabaj

22.05.2026 9:35, Rafał Chabasiński

22.05.2026 8:55, Piotr Janus

22.05.2026 8:38, Marcin Szermański

22.05.2026 8:00, Jakub Kralka

22.05.2026 7:40, Aleksandra Smusz

22.05.2026 7:16, Igor Czabaj

21.05.2026 18:39, Marcin Szermański

21.05.2026 18:33, Igor Czabaj

21.05.2026 13:44, Miłosz Magrzyk

21.05.2026 12:18, Miłosz Magrzyk

21.05.2026 11:10, Joanna Świba