Zapomniał portfela do restauracji. Tego dnia postanowił zmienić świat

Plastikowy pieniądz zadomowił się w naszych portfelach, a z czasem też telefonach komórkowych czy zegarkach, na dobre. Jednak droga od pierwszej kartonowej karty kredytowej do ekskluzywnej czarnej karty z nieograniczonym limitem była pełna ciekawostek i zaskakujących zwrotów akcji.

Karta kredytowa stała się nie tylko praktycznym narzędziem płatniczym, ale również symbolem statusu i nieodłączną częścią amerykańskiego snu o życiu na kredyt. Przez długi czas znaliśmy ją tylko jako pewnego rodzaju rekwizyt z amerykańskich filmów o bogatych ludziach. Po przemianach ustrojowych zaczęła nieśmiało pojawiać się także na naszym rynku.

Czytaj też: Pamiętacie PolCard? Polskie karty debetowe kiedyś wygrywały z Visa i MasterCard

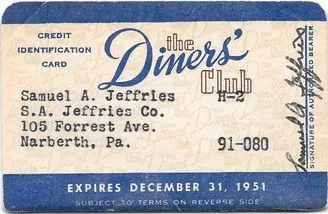

Legenda głosi, że wszystko zaczęło się od zapomnianego portfela podczas biznesowej kolacji

W 1949 r. nowojorski przedsiębiorca Frank McNamara miał wyjść do restauracji bez gotówki, co wprawiło go w niemałe zakłopotanie. Postanowił, że nigdy więcej nie znajdzie się w takiej sytuacji. Rok później wrócił do tej samej restauracji już z tekturową kartą. Tak właśnie narodził się Diners Club, pierwsza uniwersalna karta obciążeniowa akceptowana w wielu miejscach.

Początkowo honorowało ją zaledwie kilkanaście restauracji w Nowym Jorku i używało około 200 znajomych McNamary, lecz idea - jak na branżę gastronomiczną przystało - "zażarła". Choć z początku zarówno sklepy, jak i klienci podchodzili do całej tej konstrukcji nieufnie, do końca 1950 r. karta Diners Club miała już 20 tysięcy użytkowników. Co ciekawe, już wtedy posiadanie takiej karty uchodziło za symbol zaufania i prestiżu - dowód, że należymy do ekskluzywnego klubu wiarygodnych klientów.

W 1951 r. wprowadzono roczny abonament 3 dolary dla użytkowników karty, a sami restauratorzy oddawali Diners Club około 7% od każdej transakcji. W ślad za pionierami z Diners Club szybko poszli kolejni. American Express, firma znana wcześniej z czeków podróżnych, w 1958 r. wprowadziła własną kartę obciążeniową - początkowo kartonową, a wkrótce ikoniczną w Stanach Zjednoczonych zieloną kartę plastikową.

Już pierwszego dnia akceptowało ją 17,5 tysiąca punktów usługowych, a AmEx pobierał 6% prowizji od transakcji i 6 dolarów opłaty rocznej od klienta. To oznaczało, że nowy konkurent dorównuje Diners Club rozmachem od samego startu.

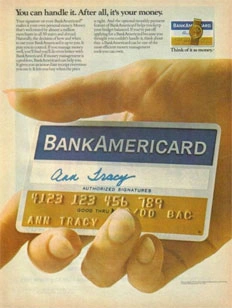

Tego samego przełomowego roku 1958 swój wynalazek zaprezentował Bank of America. I to był niezły falstart

Być może dlatego dziś proces przyznania karty kredytowej wymaga jednak pewnych formalności i zdradzenia bankowi choćby minimum szczegółów na temat naszego stanu posiadania.

A było tak. W Kalifornii wystartował BankAmericard, pierwsza prawdziwa karta kredytowa z opcją revolvingu, czyli rozkładania spłaty na raty. Bank nie czekał, aż klienci sami się zgłoszą - wysłał 60–65 tysięcy działających kart pocztą do mieszkańców Fresno, przyznając każdemu limit 300 dolarów. Ta odważna akcja okazała się rewolucyjna, choć przecież bardzo ryzykowna.

W ciągu pierwszego roku aż 22% zadłużenia na nowych kartach okazało się niespłacane na czas, oszustwa były nagminne, a bank poniósł straty ok. 20 milionów dolarów. Mimo falstartu Bank of America dopiął jednak swego: poprawił procedury, przeprosił klientów i już w 1961 r. program BankAmericard zaczął przynosić zyski.

BankAmericard szybko się rozpowszechnił. Pod koniec 1960 r. w obiegu było już niemal milion tych kart. W 1966 r. Bank of America zaczął licencjonować program innym bankom w całych Stanach, co uczyniło z BankAmericard pierwszą ogólnokrajową kartę płatniczą.

W tym samym roku konkurencyjny sojusz kilku banków powołał stowarzyszenie Interbank Card Association, które wypuściło kartę Master Charge. Również First National City Bank w Nowym Jorku (dzisiejszy sponsor naszego tekstu, Citi) eksperymentował ze swoją „Everything Card”, ale ostatecznie dołączył do sieci Master Charge. Pod koniec lat 60. stało się jasne, że nastała era nowoczesnych kart kredytowych. Od tej pory Amerykanie mogli płacić „plastikiem” w tysiącach miejsc i regulować należność po kilkudziesięciu dniach (tzw. grace period) lub na raty.

W 1976 r. BankAmericard zmienił nazwę na krótki, neutralny szyld - no dajcie spokój, domyślaliście się od początku - Visa, a w 1979 r. Master Charge przemianowano na MasterCard, co ułatwiło ekspansję obu systemów na świat.

Lata 70. przyniosły też rozwój technologiczny – pojawiły się paski magnetyczne na kartach, scentralizowane systemy autoryzacji i rozliczeń (VisaNet ruszył w 1973 r.).

Karty stały się produktem masowym: amerykańskie banki rozsyłały miliony ofert kredytowych, a do 1970 r. w USA wydano ponad 100 milionów kart (nierzadko wysyłanych ludziom, którzy wcale o nie nie prosili). Oczywiście szybko musiał zareagować ustawodawca i jeszcze w 1968 roku wydano Truth in Lending Act czy wkrótce potem wprowadzono zakaz wysyłki niezamówionych kart.

Amerykański sen na kredyt

Wraz z rozwojem kart rosła kultura konsumpcji na kredyt. Plastikowy pieniądz doskonale wpisał się w American Dream powojennych dekad: skoro każdy może żyć jak Carringtonowie, kupując teraz i płacąc później, domy i samochody na kredyt uzupełniły zakupy ubrań, telewizorów czy wakacji na rachunek przyszłych dochodów.

Karty kredytowe napędzały wydatki klasy średniej, umożliwiając styl życia ponad stan - a przynajmniej do czasu nadejścia comiesięcznego wyciągu. W latach 80. i 90. korzystanie z kart stało się powszechne i niemal niezbędne do budowania wiarygodności finansowej. Przeciętny Amerykanin zaczął nosić w portfelu kilka kart różnych banków, a zadłużenie gospodarstw domowych szybowało. Pewnie fani takich seriali jak "Przyjaciele" pamiętają chociażby detoks Rachel od portfela pełnego kart kredytowych jej ojca. Tego typu sceny nie były jeszcze w tamtym czasie dokładnie zrozumiałe dla polskiego widza.

Dostępność kredytu od ręki miała swoje cienie. W 2008 r., u progu kryzysu, łączne saldo długów na kartach w USA przekraczało 870 mld dolarów. W 2023 r. zadłużenie na kartach osiągnęło rekordowy poziom 1,2 biliona dolarów (wzrost o 7% rok do roku).

Ponad połowa użytkowników kart nie spłaca całości zadłużenia w terminie, w efekcie czego Amerykanie toną w odsetkach. Mit amerykańskiego snu na kredyt ma więc gorzki posmak dla milionów rodzin, którym karta kredytowa pomaga związać koniec z końcem, ale równocześnie wpędza je w pętlę długów. Niemal połowa Amerykanów przyznaje, że nie poradziłaby sobie z nagłym wydatkiem 400 dolarów bez posiłkowania się pożyczką lub kartą. Plastikowy pieniądz umożliwił spełnianie marzeń tu i teraz, lecz rachunek za te marzenia bywa bardzo wysoki.

Z polskiej perspektywy rynek kart kredytowych może się wydawać atrakcyjny, gdy rodzimy konsument nierzadko boryka się z problemem niemalże lichwiarskiego oprocentowania pożyczek chwilowych. Ale nawet pożyczka w racjonalnej okolicy 21,5% rocznego oprocentowania to dalej pożyczka, którą trzeba spłacić i warto o tym pamiętać, decydując się na taki instrument finansowy. Karta kredytowa jest w porządku, ale tylko mądrej i bardzo odpowiedzialnej głowie służy.

Karta kredytowa jako symbol statusu

Mimo ryzyka zadłużenia, karty kredytowe obrosły legendą jako atrybut prestiżu i sukcesu. Już pierwsza Diners Club była w pewnym sensie gadżetem ludzi zamożnych - dawała dostęp do eleganckich restauracji i świadczyła o zaufaniu finansowym.

W kolejnych dekadach banki świadomie kreowały wizerunek kart jako wyznacznika pozycji społecznej. American Express wyróżniał się ofertą dla elit: w 1966 r. wprowadził złotą kartę AmEx Gold, w 1984 - platynową AmEx Platinum, dostępną tylko za zaproszeniem lub wysoką opłatą. Reklamy AmEx z hasłem „Don’t Leave Home Without It” i udziałem celebrytów budowały aurę luksusu wokół posiadania ich karty.

Kolejni wydawcy poszli tym tropem, tworząc wielo-poziomowe drabiny prestiżu. Zwykła niebieska czy srebrna karta stała się symbolem masowym, więc dla zamożnych klientów wymyślono karty złote, platynowe, a w końcu czarne jak noc. W 1999 r. American Express, odpowiadając na krążące plotki, oficjalnie wprowadził Centurion Card, czyli słynną Czarną Kartę AmEx.

Ta wykonana z tytanu, minimalistyczna karta była dostępna wyłącznie na zaproszenie dla najbogatszych klientów. Stała się synonimem nieograniczonej zdolności kredytowej i przepustką do świata dyskretnych luksusów: oferuje osobistego concierge, dostęp do saloników VIP, priorytetowe rezerwacje, ale kosztuje też krocie (wpisowe ok. 10 tys. dolarów i ok. 5 tys. dolarów rocznej opłaty). W popkulturze Black Card urósł do ikony – pojawia się w tekstach raperów i filmach o Jamesie Bondzie jako symbol finansowej elity.

Nie tylko AmEx odkrył marketing ekskluzywności. Visa, Mastercard czy banki pokroju JP Morgan zaczęły oferować własne karty dla VIP-ów: Visa Infinite, Mastercard World Elite, J.P. Morgan Reserve i inne – często wykonane z metalu, cięższe od zwykłych i dostępne tylko dla klientów o odpowiednich dochodach.

Metalowa karta, która z brzękiem opada na restauracyjny stolik, sama w sobie stała się oznaką statusu. W świadomości konsumentów utarło się, że kolor i materiał karty coś mówi o właścicielu. Złota karta niegdyś oznaczała, że posiadacz przekroczył pewien próg zamożności; potem przyszła moda na platynowe jako jeszcze bardziej ekskluzywne, aż i one spowszedniały, ustępując czerni zarezerwowanej dla wybrańców.

W ostatnich latach prestiż karty kredytowej mierzy się już nie tylko limitem wydatków, ale i stylem życia, jaki ona symbolizuje. Banki reklamują premium karty obrazami egzotycznych podróży, luksusowych hoteli, ekskluzywnych wydarzeń. Przykładem może być karta Chase Sapphire Reserve (wprowadzona w 2016 r.), która za wysoką opłatą roczną oferuje sowite bonusy podróżnicze i dostęp do saloników lotniskowych - jej kampanie pokazywały młodych profesjonalistów cieszących się życiem na wysokim poziomie.

Takie produkty spopularyzowały premium dla mas – aby mieć czarną czy intrygująco zaprojektowaną metalową kartę, już nie trzeba być miliarderem z listy Forbes. Wystarczy chęć zapłacenia kilkuset dolarów rocznie i solidna zdolność kredytowa. Karty te nadal sygnalizują ekskluzywność, ale bardziej w stylu aspiracyjnego luksusu.

Czytaj też: Przez 3 miesiące korzystałem z Revolut Ultra, za którego trzeba (i nie warto) płacić 260 złotych miesięcznie

Fintech, punkty, cashback: nowe oblicze kredytu

Wejście w XXI wiek przyniosło cyfrową rewolucję, która nie ominęła kart kredytowych. Choć sam model działania karty pozostał ten sam - bank daje nam odnawialny kredyt w postaci limitu na karcie - to sposób korzystania zmienia się wraz z technologią. Coraz rzadziej przykładamy plastik do terminala, a częściej telefon czy smartwatch. Portfele cyfrowe (Apple Pay, Google Pay) pozwalają podpiąć karty do aplikacji i płacić zbliżeniowo urządzeniem.

Moja fizyczna karta często nawet nie opuszcza szuflady. Ba, czasem nawet koperty, w której została nadana, jeśli tylko bank umożliwia wcześniejszą aktywację online.

Fintechy i bigtechy próbują też swoich sił jako wydawcy kart: Apple Card (we współpracy z bankiem Goldman Sachs) wprowadziła w 2019 r. kartę kredytową zintegrowaną z iPhonem, oferując przejrzystą aplikację i tygodniowy cashback wypłacany w gotówce. Fintechowe karty kredytowe kuszą nowoczesnością i brakiem tradycyjnych opłat, choć na koniec dnia oprocentowanie długu i tak pozostaje dwucyfrowe.

Programy lojalnościowe stały się kluczowym polem bitwy o klienta

O ile pionierzy pokroju McNamary nie myśleli o nagrodach za używanie kart, o tyle dziś większość kart oferuje punkty, mile lub cashback od wydatków. Początki tego trendu sięgają lat 80.: w 1986 r. korporacja Sears wprowadziła kartę Discover, która jako jedna z pierwszych dawała zwrot części wydatków w gotówce - cash-back z części opłaty interchange.

W podobnym czasie linie lotnicze dostrzegły potencjał w wiązaniu klientów: American Airlines uruchomiły program AAdvantage, a w połowie lat 80. pojawiły się pierwsze karty kredytowe premiujące podróże (np. wspólna karta Continental Airlines i banku Marine Midland w 1986 r.).

Potem to już poszło lawinowo: punkty za paliwo, mile lotnicze, rabaty w sklepach, karta stała się przepustką do świata gratisów. Dziś ok. 75% wszystkich kart w USA to karty z programami nagród. Być może dlatego tak dobrze na polskim rynku czuje to wybitnie amerykański Citi Handlowy. Ogromnym zainteresowaniem w naszym serwisie cieszą się kolejne promocje banku na karty kredytowe, tylko w tym miesiącu promujemy możliwość zdobycia telefonu Motorola, spore pieniądze do wydania na zakupy w Biedronce czy równie korzystny cashback (gdzie korzyści zbliżają się do nawet 1200 zł).

Mimo rozwoju konkurencyjnych form płatności (np. usług typu BNPL czyli „kup teraz, zapłać później” oferowanych przez fintechy), tradycyjna karta kredytowa trzyma się mocno. Oferuje bowiem unikalne połączenie wygody, elastyczności i przyjemności (mentalnej) płacenia cudzymi pieniędzmi - uczucia, które dla wielu klientów jest warte późniejszego wysiłku spłaty.

Dlaczego karty kredytowe są ważne dla banków?

Model biznesowy jest wielowarstwowy. Po pierwsze, bank zarabia na odsetkach - jeśli klient nie spłaci całości w grace period, naliczane są wysokie oprocentowania (sięgające 20–30% rocznie w USA, w Polsce ok. 20% rocznie).

Po drugie (i nie ukrywam, że tutaj identyfikuję czytelników Bezprawnika), nawet klient spłacający wszystko w terminie generuje zysk w postaci prowizji od transakcji (interchange). Za każdym razem, gdy płacimy kartą, sklep oddaje część kwoty bankowi i organizacji płatniczej - w USA typowo 1,5-3% wartości transakcji (przy kartach premium nawet do 4%). W 2023 r. opłaty interchange w USA sięgnęły astronomicznych 224 miliardów dolarów.

Po trzecie, karta kredytowa to narzędzie lojalizacji klienta. Posiadając kartę danego banku częściej korzystamy z innych jego usług, logujemy się do aplikacji, mamy z nim regularny kontakt. Bank zbiera dane o naszych zwyczajach zakupowych, co też bywa cenne. Takiemu bankowi jest łatwiej później zaoferować nam konto bankowe, kredyt hipoteczny czy lokatę. Moim zdaniem niezwykle atrakcyjne oferty kart kredytowych to jest świetnie pomyslana nisza, by w ogóle promować bank i pozyskiwać nowych klientów, i tak właśnie działa od lat polska filia Citi.

Polska scena kartowa jest skromniejsza niż amerykańska, ale i tu widać opisaną dynamikę

Czy karta kredytowa pozostanie symbolem american dream w kolejnych dekadach? Wielu ekspertów przewiduje, że fintechy i zmiany pokoleniowe mogą zachwiać dominacją tradycyjnych kart.

Młodsze generacje chętnie korzystają z alternatyw typu BNPL (buy now, pay later), BLIKA czy kryptowalut. Z drugiej strony, karty zgrabnie adaptują się do nowych czasów, stając się wirtualnymi tokenami w naszych telefonach czy łącząc z programami subskrypcyjnymi. Plastik w portfelu może z czasem zniknie, ale koncepcja kredytu konsumpcyjnego żyje dalej.

Nadal jednak wiele wskazuje na to, że zmienić się może co najwyżej forma. Natomiast potrzeba szybkiego dostępu do pieniędzy, nawet jeśli chwilowo sami ich nie mamy, pozostanie raczej uniwersalnym problemem, który banki będą się starały rozwiązywać. I - jak uczy historia - dobrze, żeby to były banki, a nie mniej lub bardziej oficjalne instytucje.

Sponsorem tekstu jest bank Citi Handlowy S.A.

08.03.2026 7:43, Aleksandra Smusz

07.03.2026 16:07, Aleksandra Smusz

07.03.2026 14:07, Rafał Chabasiński

07.03.2026 11:07, Piotr Janus

07.03.2026 10:18, Edyta Wara-Wąsowska

07.03.2026 9:05, Aleksandra Smusz

07.03.2026 8:30, Marcin Szermański

07.03.2026 7:17, Piotr Janus

06.03.2026 21:54, Mariusz Lewandowski

06.03.2026 20:12, Miłosz Magrzyk

Lepiej nie narzekajmy na ceny leków. Bo jak będziemy narzekać, to nie będziemy mieli czym się leczyć

06.03.2026 18:25, Miłosz Magrzyk

06.03.2026 16:19, Marcin Szermański

06.03.2026 16:01, Miłosz Magrzyk

06.03.2026 15:13, Marcin Szermański

06.03.2026 14:27, Marek Śmigielski

06.03.2026 13:39, Aleksandra Smusz

06.03.2026 13:19, Mariusz Lewandowski

06.03.2026 12:52, Miłosz Magrzyk

06.03.2026 11:52, Edyta Wara-Wąsowska

06.03.2026 11:08, Marek Śmigielski

06.03.2026 10:17, Marcin Szermański

06.03.2026 9:37, Marek Śmigielski

06.03.2026 8:55, Mateusz Krakowski

06.03.2026 8:08, Edyta Wara-Wąsowska

06.03.2026 7:40, Aleksandra Smusz

06.03.2026 7:02, Marek Śmigielski

05.03.2026 20:23, Mateusz Krakowski