- Home -

- Finanse -

- Dostałeś PIT z mBanku? To najlepiej idź do doradcy podatkowego, który sprawdzi czy wszystko dobrze. A reakcja banku też załamuje

Dostałeś PIT z mBanku? To najlepiej idź do doradcy podatkowego, który sprawdzi czy wszystko dobrze. A reakcja banku też załamuje

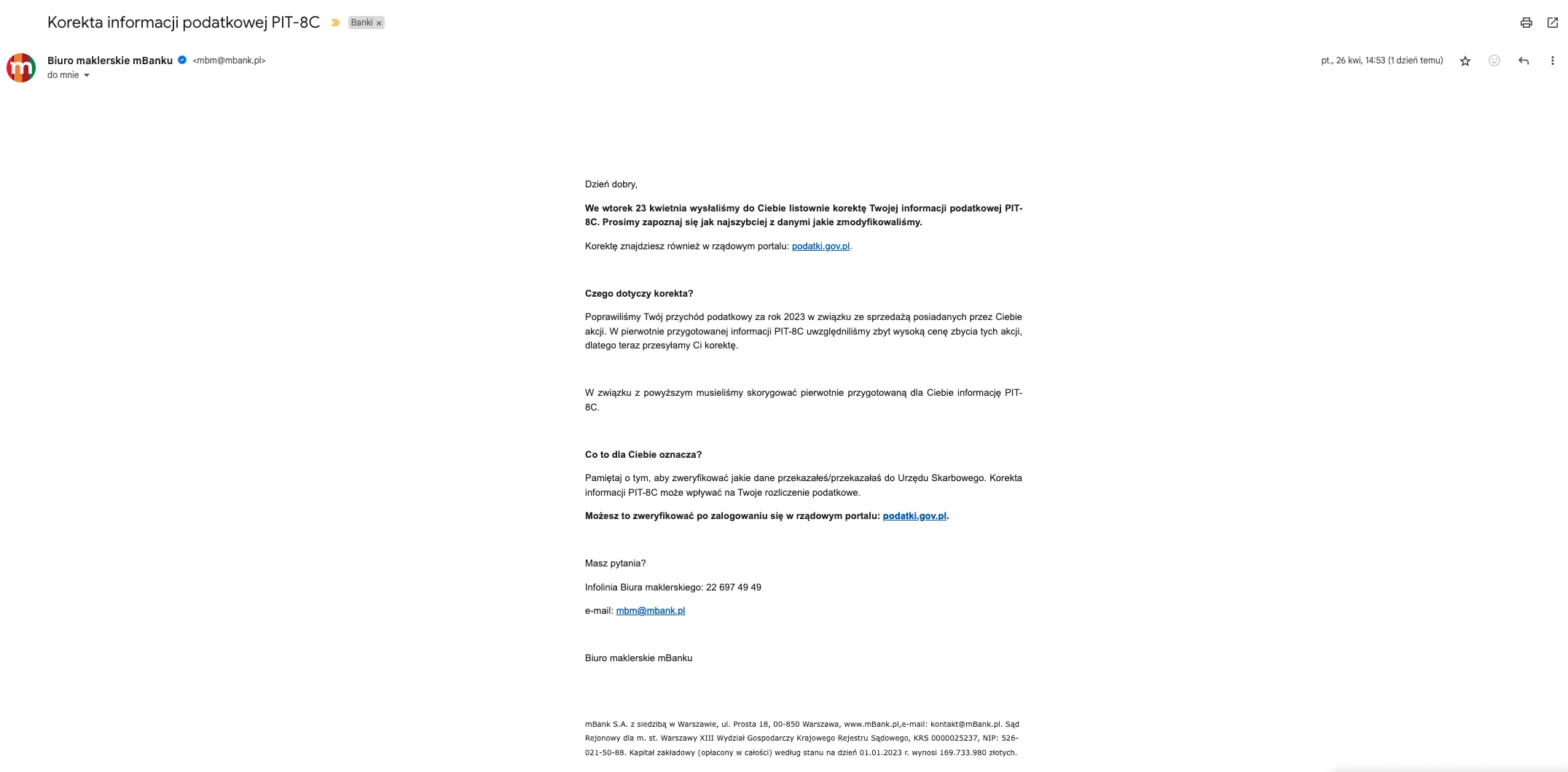

W 2023 roku Huuuge Games, spółka notowana na warszawskiej giełdzie, ogłosiła skup akcji własnych. Dla wielu byłych pracowników, takich jak nasz czytelnik, była to okazja do spieniężenia swoich akcji pracowniczych. Jednak ta z pozoru prosta transakcja przerodziła się w biurokratyczny koszmar związany z rozliczeniem podatkowym, a jednoznacznym winnym jest tu niestety mBank.

Nasz czytelnik, posiadacz skromnego pakietu akcji, miał je na rachunku maklerskim w mBanku. Po ogłoszeniu skupu, postanowił sprzedać swoje akcje. Wszystko wydawało się proste do momentu, gdy nadszedł czas rozliczenia PIT-8C. Problemy zaczęły się, gdy zauważył, że liczby podane przez bank nie zgadzają się z jego własnymi obliczeniami. Spółka Huuuge Games podała cenę nabycia akcji na poziomie 37 PLN, przeliczoną z dolarów amerykańskich według kursu z 29 maja 2023 r. Jednak rzeczywisty kurs w dniu rozliczenia transakcji, tj. 4 lipca 2023 r., był niższy, co wpłynęło na wysokość należnego podatku.

Nasz czytelnik postanowił złożyć reklamację w mBanku

Bank, niestety, nie uwzględnił zmiany kursu walutowego, co spowodowało, że nasz czytelnik musiał zapłacić wyższy podatek. Próby wyjaśnienia sprawy z bankiem przez maila i przez bota okazały się bezskuteczne. Nawet rozmowa telefoniczna z pracownikiem biura maklerskiego nie przyniosła oczekiwanych rezultatów – zalecono skonsultowanie się z doradcą podatkowym lub urzędem skarbowym, ale w ocenie biura maklerskiego wszystko policzone jest jak należy. Koszt profesjonalnej porady przekraczał jednak potencjalne korzyści z korekty podatku, więc nasz czytelnik postanowił zapłacić dodatkową kwotę w okolicy kilkuset złotych.

Po dwóch miesiącach nadeszła niespodzianka: mBank przyznał się do błędu i skorygował obliczenia

Ta sytuacja zrodziła u naszego czytelnika pytania, czy mBank wraz ze swoich renomowanym przecież biurem maklerskim jest instytucją godną zaufania, czy raczej jej działania przypominają błędy nowicjuszy. Historia ta pokazuje, że warto dokładnie sprawdzać dane z banku i nie ufać im ślepo.

Jednak to nie koniec refleksji. Pojawia się również kwestia, czy mBank powinien w ogóle rozliczać akcje zagraniczne w części D formularza PIT-8C. Przykład XTB, które od kilku lat tego nie robi, pokazuje, że klienci sami mogą wyliczać przychód ze zbycia akcji zagranicznych i wpisywać go w polu “inne przychody” w PIT-38. W przypadku Huuuge Games, jako spółki amerykańskiej notowanej na warszawskiej giełdzie, sytuacja może być bardziej skomplikowana.

Historia ta jest ważnym ostrzeżeniem dla wszystkich inwestorów. Niezależnie od instytucji finansowej, nawet gdy za sprawą stoi duży i ceniony bank, zawsze warto sprawdzić i zweryfikować wszystkie dane samodzielnie, aby uniknąć niepotrzebnych problemów i kosztów. Jak pokazuje doświadczenie naszego czytelnika, poleganie wyłącznie na banku może prowadzić do nieprzyjemnych niespodzianek, które ostatecznie mogą być kosztowne i czasochłonne.

06.03.2026 21:54, Mariusz Lewandowski

06.03.2026 20:12, Miłosz Magrzyk

Lepiej nie narzekajmy na ceny leków. Bo jak będziemy narzekać, to nie będziemy mieli czym się leczyć

06.03.2026 18:25, Miłosz Magrzyk

06.03.2026 16:19, Marcin Szermański

06.03.2026 16:01, Miłosz Magrzyk

06.03.2026 15:13, Marcin Szermański

06.03.2026 14:27, Marek Śmigielski

06.03.2026 13:39, Aleksandra Smusz

06.03.2026 13:19, Mariusz Lewandowski

06.03.2026 12:52, Miłosz Magrzyk

06.03.2026 11:52, Edyta Wara-Wąsowska

06.03.2026 11:08, Marek Śmigielski

06.03.2026 10:17, Marcin Szermański

06.03.2026 9:37, Marek Śmigielski

06.03.2026 8:55, Mateusz Krakowski

06.03.2026 8:08, Edyta Wara-Wąsowska

06.03.2026 7:40, Aleksandra Smusz

06.03.2026 7:02, Marek Śmigielski

05.03.2026 20:23, Mateusz Krakowski

05.03.2026 16:01, Marcin Szermański

05.03.2026 15:16, Miłosz Magrzyk

05.03.2026 15:00, Mariusz Lewandowski

05.03.2026 14:29, Mateusz Krakowski

05.03.2026 13:42, Aleksandra Smusz

05.03.2026 12:07, Miłosz Magrzyk

05.03.2026 11:18, Edyta Wara-Wąsowska