Niestabilne czasy to wyzwanie dla inwestorów. Oto, czym warto kierować się przy podejmowaniu dalszych decyzji

Niestabilne czasy to wyzwanie dla inwestorów. Oto, czym warto kierować się przy podejmowaniu dalszych decyzji

Czas względnej stabilizacji na rynkach światowych skończył się wraz z objęciem przez Donalda Trumpa urzędu prezydenta USA. Trzeba jednak zaznaczyć, że niespokojne okresy w światowej gospodarce zdarzają się cyklicznie i bywają zapoczątkowane różnymi wydarzeniami. Jak w takich okresach powinni zachowywać się inwestorzy? Czy to dobry moment na szukanie okazji i zyskiwanie dzięki spektakularnym spadkom części spółek, czy może wręcz przeciwnie – lepiej unikać ryzyka i przeczekać, aż sytuacja na światowych rynkach ponownie się unormuje?

Zmienność rynkowa to wyższe ryzyko inwestycyjne. I w takiej właśnie sytuacji jesteśmy w tym momencie

Z perspektywy rynków finansowych zmienność to pojęcie o szczególnym znaczeniu; zgodnie z definicją zmienność należy traktować jako miarę statystyczną dyspersji (rozproszenia) stóp zwrotu dla danego papieru wartościowego lub indeksu rynkowego w określonym czasie. Najczęściej mierzy się ją za pomocą odchylenia standardowego lub wariancji tych stóp zwrotu. Jakie ma to jednak znaczenie w praktyce? Wyższa zmienność oznacza, że ceny danego aktywa mogą doświadczać większych wahań – zarówno gwałtownych wzrostów, jak i spadków. Mowa przy tym głównie o krótkich okresach. Tym samym wyższa zmienność wiąże się nierozerwalnie z wyższym ryzykiem inwestycyjnym – choć trzeba przyznać, że z racji dużych możliwych wahań ceny danego aktywa, wyższa jest także szansa do osiągnięcia znaczących zysków w krótkim czasie.

Do „tradycyjnych” czynników napędzających zmienność należą m.in. dane ekonomiczne, wyniki finansowe spółek, polityka pieniężna banków, a także – przynajmniej częściowo – nastroje samych inwestorów. W ostatnich latach coraz większą rolę w kształtowaniu zmienności odgrywają jednak również czynniki polityczne. Mowa m.in. o dużych wydarzeniach politycznych, ale też zmianach w polityce różnych państw czy o konfliktach na różnym tle.

Kluczowym mechanizmem, przez który czynniki polityczne wpływają na rynki, jest niepewność. Inwestorzy nie lubią nieprzewidywalności. Gdy trudno jest ocenić przyszłe warunki prowadzenia biznesu, potencjalne zyski czy stabilność otoczenia regulacyjnego, rośnie awersja do ryzyka, co prowadzi do wyprzedaży bardziej ryzykownych aktywów i wzrostu zmienności.

Niestety, z taką sytuacją mamy do czynienia również obecnie – a mowa oczywiście o polityce prowadzonej przez Donalda Trumpa i amerykańską administrację. Chodzi głównie (choć nie tylko) o politykę celną; teoretycznie w tym momencie wszystko wskazuje na to, że prezydent USA wycofa się z rozpętanej przez siebie wojny handlowej, jednak ostatnie tygodnie dobitnie pokazują, że Donald Trump podejmuje decyzje w sposób impulsywny, często wycofuje się z zapowiedzi lub zmienia zdanie – i to w kwestiach niezwykle istotnych dla całego świata. Tym samym przyczynia się również do wyższej zmienności rynkowej i niestabilności.

Jak inwestować w niestabilnych czasach? Czy to czas na pozbywanie się akcji, czy może na ich zakup?

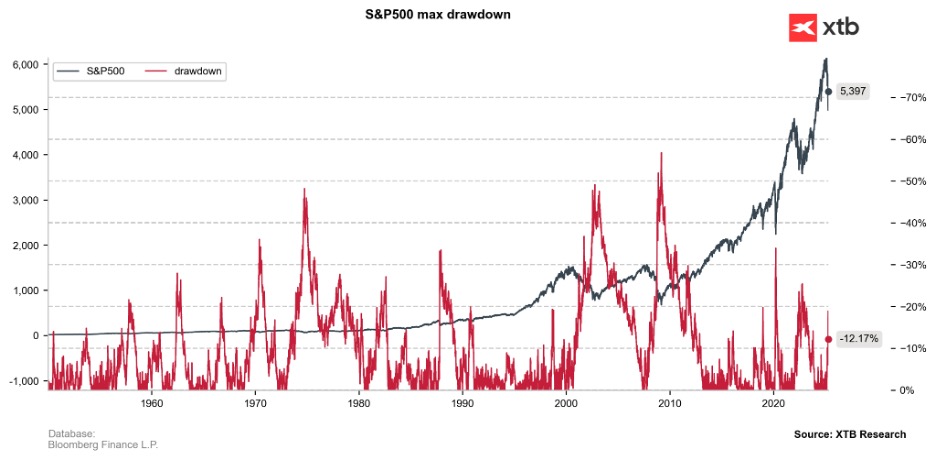

Inwestorzy (i osoby, które dopiero zaczynają lub chcą zacząć przygodę z inwestowaniem) mogą zastanawiać się, czy obecna niestabilność na światowych rynkach finansowych powinna wymusić na nich jakieś działania. Dla wielu osób powodem do niepokoju mogą być np. duże wahania indeksu S&P 500; jak komentuje Michał Stajniak, CFA i Wicedyrektor Działu Analiz XTB, w okresie od 19 lutego do 4 kwietnia indeks zaliczył 20-procentowy spadek, ale jednocześnie 4 kwietnia było już widać wyraźne odbicie. Dodatkowo warto wziąć pod uwagę fakt, że wielokrotnie obserwowaliśmy spadki rzędu 20-25 proc. od szczytu; spadki na giełdach można czasami traktować po prostu jako normalizację wycen.

Jednocześnie zdarzały się również znacznie poważniejsze spadki, sygnalizujące, że sytuacja jest bardzo poważna. Tak było podczas kryzysu finansowego w latach 2007-2008; największy spadek w ostatnich 50-latach nastąpił właśnie wtedy i wyniósł aż 55 proc. Obecny ruch może być zatem uznawany za korektę. Po niej powinno nastąpić odbicie – choć jednocześnie może być to zalążek rynku niedźwiedzia. Zawsze trzeba mieć na uwadze, że analizujemy dane historyczne i one nie muszą mieć odzwierciedlenia w przyszłości.

Jak komentuje Stajniak,

Czy jednak analiza tego, czy obecna korekta jest już zakończona, czy nie ma znaczenie? Oczywiście najlepszą strategią byłoby sprzedawanie na szczycie i kupowanie w dołku, ale nikt tak naprawdę nie jest w stanie przewidzieć, kiedy te dwa momenty w cyklach rynkowych następują. Co jeśli weźmiemy pod uwagę długi okres inwestycyjny? Patrząc na ostatnie 35 lat, na indeksie S&P 500 okazuje się, że najdłużej odrabiano straty przez 14 lat, choć w większości przypadków większe korekty odrabiano w 5-10 lat. Ostatecznie na przestrzeni ostatnich kilkudziesięciu lat średnia roczna stopa zwrotu oscyluje od 6% do 10% na S&P 500. Jest to zdecydowanie więcej, niż można było zarobić na obligacjach czy pozostawiając swoje środki na lokatach.

W okresie od 19 lutego do 7 kwietniaspadek na S&P 500 od historycznego szczytu wyniósł mniej niż 20%. Z drugiej strony spadek powyżej 20% obserwowaliśmy na indeksie spółek technologicznych Nasdaq 100. Należy pamiętać, że wyniki osiągnięte w przeszłości nie stanowią pewnego wskaźnika na przyszłość. Źródło: Bloomberg Finance LP, XTB

Rozwiń

Ile trwają korekty i jak poznać, czy mamy już do czynienia z dołkiem?

Warto zatem zadać sobie dwa pytania – po pierwsze, ile takie korekty mogą trwać, a po drugie, po czym poznać, że osiągnięty już został dołek.

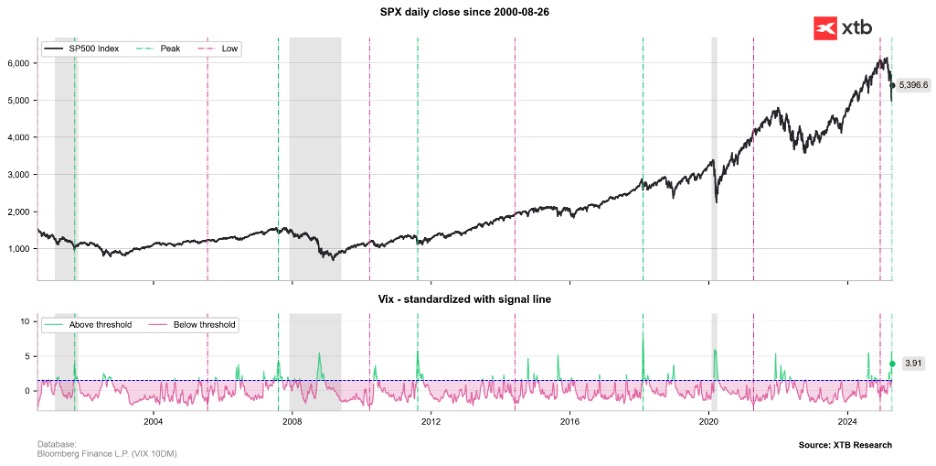

Jeśli chodzi o korektę, to analizując spadki na S&P 500 w ostatnich kilkudziesięciu latach okazuje się, że odrobienie spadku o 20 proc. w większości przypadków zajmowało… 70-75 dni – a zatem znacznie krócej, niż wiele osób mogło się spodziewać. Obecna korekta trwała zresztą wyjątkowo krótko, bo od 19 lutego do 8 kwietnia – czyli przez 48 dni. Warto też przy okazji zaznaczyć, że w ostatnich latach, po osiągnięciu lokalnego dołku, średni zwrot z indeksu S&P 500 w perspektywie roku od dołka wynosił 40 proc. Minimalny zwrot z inwestycji wyniósł ponad 21 proc., maksymalny – 75 proc. A to oznacza, że inwestor (jeśli nie podjął pochopnej decyzji) i tak odnotował zyski. Tym samym zazwyczaj nie warto panikować, gdy widzi się „minus” na koncie maklerskim – chyba że zmieniły się diametralnie fundamenty danego aktywa.

Jak natomiast poznać, że to już dołek? Jeśli chodzi o obecną sytuację, to nadal nie do końca wiadomo, co zrobi Donald Trump (choćby w kontekście polityki celnej), co generuje niepewność wśród inwestorów. Przy wyznaczaniu dołka dobrze z tego powodu wspomóc się pewnymi wskaźnikami, w tym m.in. indeksem VIX – czyli tzw. indeksem strachu. Jak mówi Michał Stajniak,

VIX potencjalnie może wskazywać, że najgorsze jest już za nami. Źródło: Bloomberg Finance LP, XTB

Przy ocenie tego, czy mamy już do czynienia z dołkiem, warto też sugerować się udziałem spółek, które znajdują się powyżej 200-okresowej średniej. Liczba spółek poniżej tej średniej wyraźnie wzrosła, co dało sygnał do nadmiernego wyprzedania; wzrósł też diametralnie indeks opcji put to call, który sygnalizuje, jak bardzo inwestorzy zabezpieczają się przed spadkami. To, co jednak warto podkreślić, to fakt, że obecnie obserwujemy już powrót do normalnych poziomów – choć inwestorzy wciąż trzymają dużą liczbę opcji sprzedaży.

Co natomiast z ceną akcji? Spadki cen mogą zachęcać do kupna – zwłaszcza, że indeks S&P 500 mocno tracił na początku roku, a część analityków już wcześniej wskazywało na nadmierną wyprzedaż. Warto też zwrócić uwagę na relację cen do zysków; wskaźnik ceny do zysków spadł w ostatnim czasie do 23 punktów (z 28). Indeks ceny do prognozowanych zysków spadł natomiast do 20 punktów (z 26). Tymczasem w przeszłości już strefa między 25 a 30 mogła sygnalizować nadmierne wykupienie. Natomiast, niczym mantrę należy powtarzać, że historyczne dane nie są gwarancją sukcesu inwestycyjnego w przyszłości. Dlatego należy podchodzić do tego odpowiedzialnie.

Jeszcze nic nie jest przesądzone. Reaguj, zachowując rozsądek

Jakie wnioski można zatem wyciągnąć? Po pierwsze, nie warto podejmować pochopnych decyzji. Historia pokazuje, że nawet jeśli spadki były znaczące, szybko dochodziło do ich odrabiania. Po drugie, wskaźniki fundamentalne i techniczne sugerują, że akcje nie są już drogie – ale nie można też potwierdzić, że mieliśmy już do czynienia z ostatecznym dołkiem. Wreszcie po trzecie – nie ma co ukrywać, że dalej mamy do czynienia z niepewną sytuacją na rynkach światowych, co oznacza, że wiele jeszcze może się zmienić (m.in. w polityce celnej Trumpa, ale nie tylko).

Co to oznacza dla inwestorów? Warto brać pod uwagę historyczne dane i bieżące wskaźniki, ale jednocześnie – i przede wszystkim – kierować się własną strategią.

Jak komentuje Michał Stajniak,

Podsumowując, decyzje związane z inwestowaniem warto podejmować ostrożnie i odpowiedzialnie – z uwzględnieniem ryzyka, aktualnej sytuacji rynkowej, ale też własnej strategii inwestowania.

Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.