- Home -

- Finanse -

- Co czwarty Polak wciąż żyje bez oszczędności. Bank Millennium pokazuje, kto i dlaczego

Co czwarty Polak wciąż żyje bez oszczędności. Bank Millennium pokazuje, kto i dlaczego

Mimo rosnącego optymizmu finansowego i coraz większych „poduszek bezpieczeństwa”, aż 25 proc. Polaków nie odkłada żadnych pieniędzy. Najczęściej to osoby po 55. roku życia, z niższym wykształceniem, które wskazują na zbyt niskie zarobki jako główną barierę. Najnowsze badanie „Finanse Polaków” pokazuje też, że nawet ci, którzy oszczędzają, w większości wybierają mało opłacalne formy gromadzenia kapitału.

Optymizm rośnie, portfele nie zawsze nadążają

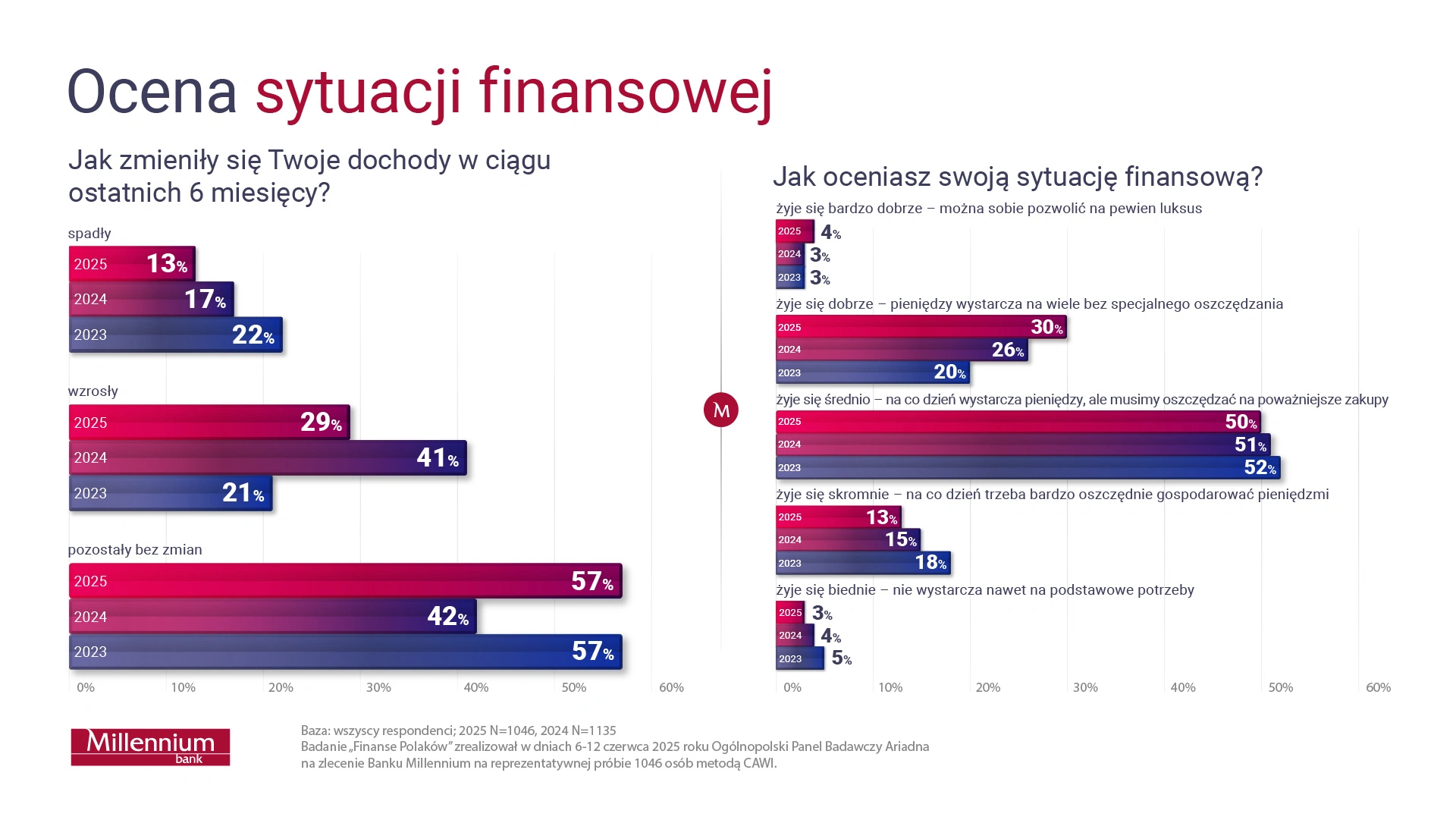

W 2025 r. aż 34 proc. ankietowanych uznało, że żyje im się dobrze lub bardzo dobrze – to wzrost o 5 punktów procentowych w porównaniu z rokiem ubiegłym i aż o 8 w stosunku do 2023 r. Największa grupa, ponad połowa, określa swoją sytuację jako przeciętną – pieniądze wystarczają na codzienne życie, ale większe wydatki wymagają oszczędzania. Tylko 16 proc. badanych mówi o sobie „żyję skromnie lub ubogo” – to spadek w porównaniu do lat wcześniejszych.

Co ciekawe, poprawa nastrojów nie wynika z nagłego wzrostu pensji – 57 proc. Polaków w ostatnim półroczu nie zauważyło żadnej zmiany dochodów. Jedna trzecia zarabia więcej, a 13 proc. – mniej. Możliwe, że kluczowy jest tu efekt stabilizacji cen po inflacyjnym szoku minionych lat oraz wpływ wcześniejszych podwyżek.

Ile i jak oszczędzamy?

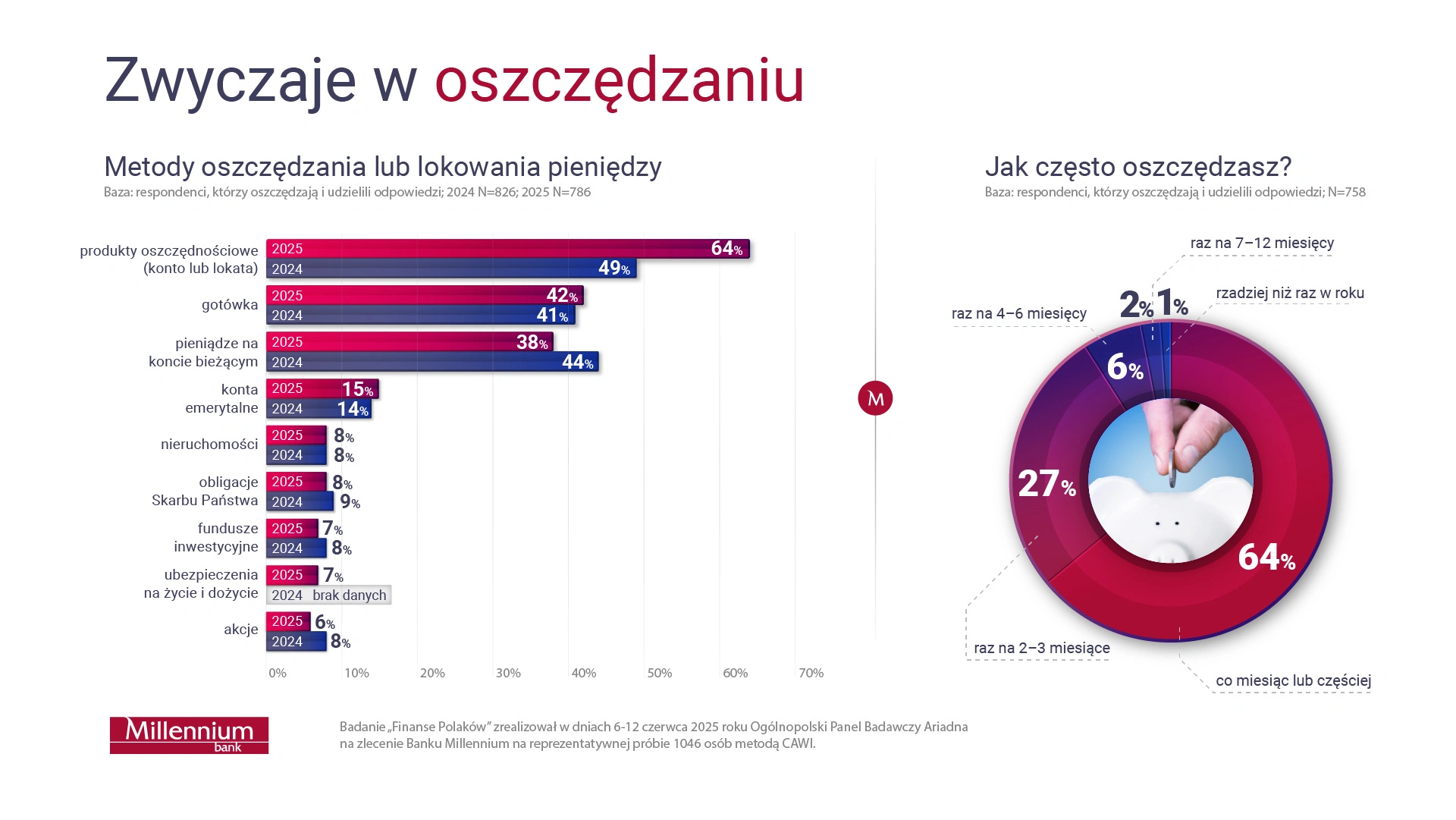

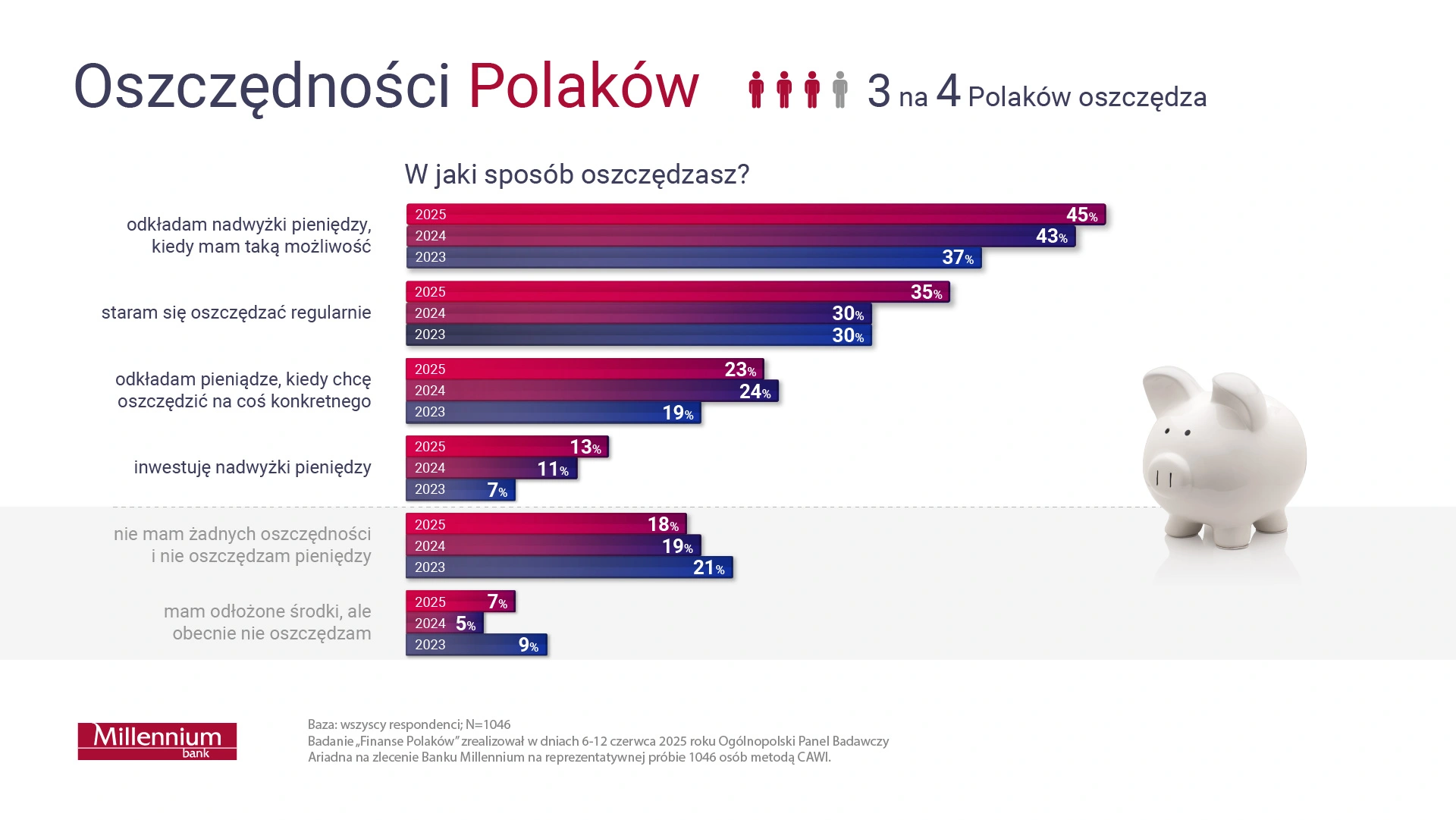

Według badania 75 proc. Polaków odkłada pieniądze – i to częściej niż dawniej. Dziewięciu na dziesięciu robi to co najmniej raz na kwartał, a prawie dwóch na trzech – co miesiąc. Najpopularniejszy schemat to odkładanie 5–10 proc. dochodów. W tym roku taki poziom deklaruje 36 proc. oszczędzających.

Rośnie też „poduszka bezpieczeństwa” – 60 proc. z nas ma odłożoną równowartość co najmniej czterech pensji, co jest wynikiem lepszym o 6 punktów procentowych niż rok temu. To ważne, bo eksperci radzą, aby taki bufor pozwalał przetrwać kilka miesięcy bez dochodu.

Gdzie trzymamy pieniądze?

Najczęściej wybieramy klasyczne produkty bankowe – konta oszczędnościowe i lokaty, na które stawia 64 proc. badanych (rok temu było to tylko 49 proc.). Wciąż silna jest tradycja „trzymania w skarpecie” – gotówkę wybiera 42 proc. oszczędzających. Konto osobiste spada w popularności (z 44 proc. do 38 proc.), co może oznaczać rosnącą świadomość, że środki na ROR są kuszącą pokusą do wydania. Zaledwie 15 proc. korzysta z produktów emerytalnych (IKE, IKZE, PPK), 8 proc. inwestuje w obligacje lub nieruchomości, a tylko 6 proc. w akcje. Złoto? Marginalne 1 proc.

Motywacje: czarna godzina, wakacje i dom

Najczęstszym powodem oszczędzania jest zabezpieczenie na wypadek kryzysu (51 proc. wskazań). Dalej są wakacje i podróże (41 proc.), remonty (26 proc.), zakup auta (17 proc.) czy emerytura (23 proc.). Przyszłość dzieci motywuje 15 proc. respondentów, a 13 proc. zbiera na własne M. To pokazuje, że choć lubimy myśleć o przyjemnościach, w tle wciąż mocno obecny jest lęk przed nieprzewidzianymi wydatkami.

Kto nie odkłada i dlaczego?

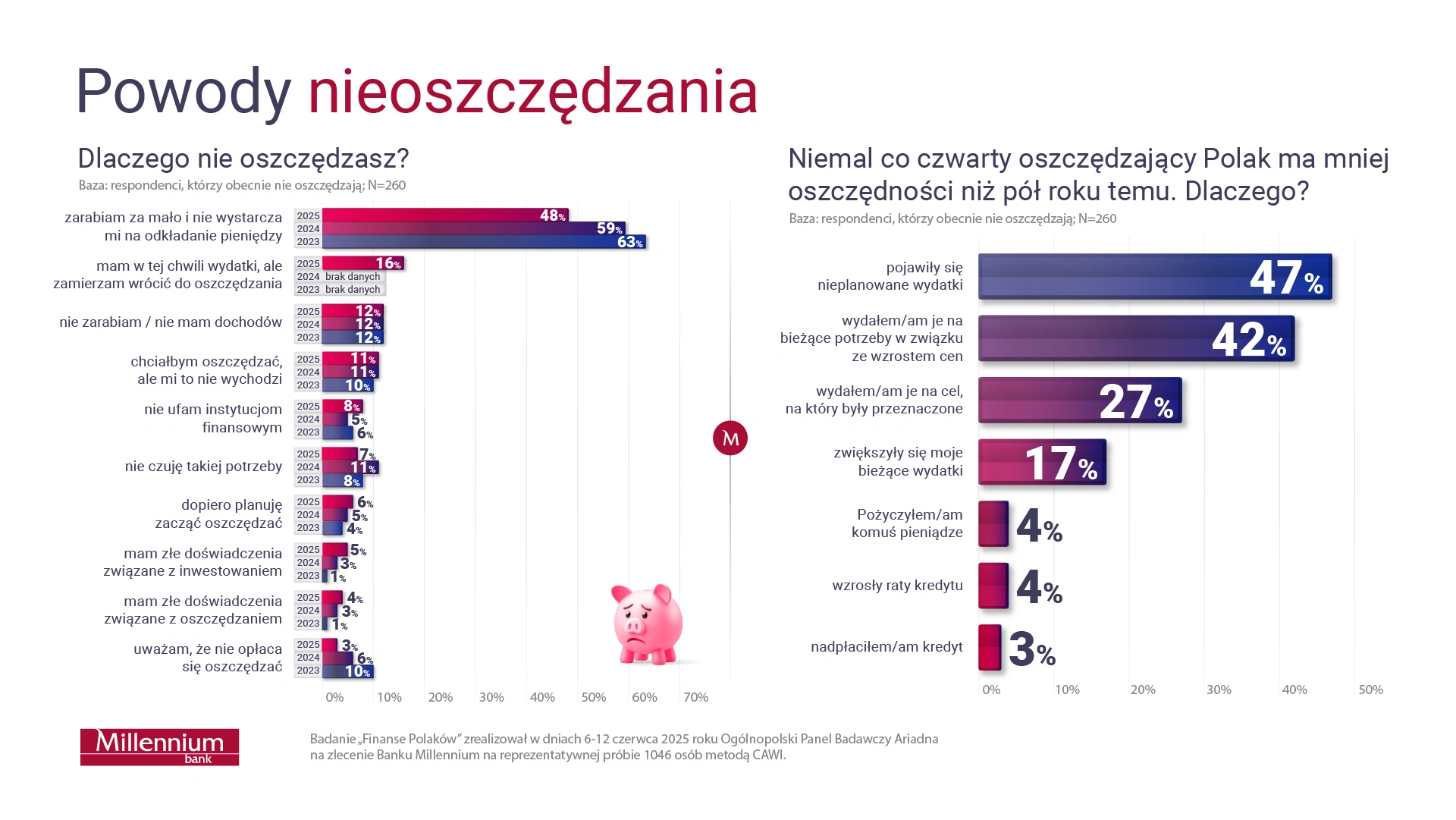

25 proc. badanych nie gromadzi żadnych oszczędności. W tej grupie dominują osoby po 55. roku życia z podstawowym lub średnim wykształceniem. Najczęściej przyczyną są zbyt niskie zarobki (48 proc. odpowiedzi), ale pojawiają się też większe chwilowe wydatki, brak pracy czy po prostu brak nawyku i motywacji.

Oszczędności topnieją – nie zawsze z winy inflacji

23 proc. ankietowanych ma mniej odłożonych środków niż pół roku temu. Powody? Najczęściej nagłe wydatki (47 proc.), wzrost kosztów życia (42 proc.), wydanie pieniędzy na zaplanowany cel (27 proc.) czy ogólne zwiększenie bieżących kosztów (17 proc.).

Z drugiej strony – 47 proc. Polaków powiększyło swoje rezerwy finansowe w ostatnich miesiącach, co może tłumaczyć rosnący optymizm w ocenach własnej sytuacji.

Problem nie tylko w dochodach, ale w braku strategii

Eksperci zwracają uwagę, że coraz mniej osób mówi: „nie oszczędzam, bo mnie nie stać” – a to dobra wiadomość. Jednak struktura oszczędności pokazuje, że wielu z nas nie potrafi nadwyżek efektywnie pomnażać. Lokata czy konto oszczędnościowe to bezpieczne, ale mało rentowne opcje – a udział inwestycji w akcje czy fundusze jest nadal niski.

To z jednej strony kwestia edukacji finansowej, z drugiej – mentalności. W społeczeństwie, które przez dekady żyło w poczuciu niedoboru, pierwszym celem jest „mieć pod ręką” gotówkę, a dopiero później myśleć o inwestowaniu. Problem w tym, że przy obecnych realiach taka strategia może prowadzić do powolnego tracenia wartości oszczędności przez inflację.

Polacy częściej niż jeszcze kilka lat temu odkładają pieniądze, mają większe bufory bezpieczeństwa i rzadziej żyją „od pierwszego do pierwszego”. Ale wciąż spora grupa – jedna czwarta społeczeństwa – nie ma żadnych oszczędności. A nawet ci, którzy odkładają, rzadko wybierają rozwiązania długoterminowe i efektywne inwestycyjnie. Jeśli ten trend się nie zmieni, grozi nam sytuacja, w której statystyki będą ładne, ale realne bezpieczeństwo finansowe – pozorne.

30.03.2026 16:41, Rafał Chabasiński

30.03.2026 16:02, Piotr Janus

30.03.2026 15:01, Rafał Chabasiński

30.03.2026 14:16, Marcin Szermański

30.03.2026 13:27, Rafał Chabasiński

30.03.2026 13:26, Jerzy Wilczek

30.03.2026 13:09, Aleksandra Smusz

30.03.2026 12:16, Edyta Wara-Wąsowska

30.03.2026 11:47, Mateusz Krakowski

30.03.2026 10:45, Mateusz Krakowski

30.03.2026 9:59, Aleksandra Smusz

30.03.2026 9:04, Marcin Szermański

30.03.2026 8:14, Rafał Chabasiński

30.03.2026 7:33, Mariusz Lewandowski

30.03.2026 7:01, Mariusz Lewandowski

30.03.2026 6:29, Mariusz Lewandowski

30.03.2026 6:01, Mariusz Lewandowski

30.03.2026 5:27, Mariusz Lewandowski

30.03.2026 4:44, Mariusz Lewandowski

30.03.2026 4:16, Mariusz Lewandowski

29.03.2026 19:45, Mariusz Lewandowski

29.03.2026 19:03, Mariusz Lewandowski

29.03.2026 18:04, Mariusz Lewandowski

29.03.2026 12:37, Materiał Partnera Bezprawnika

29.03.2026 12:19, Mateusz Krakowski

29.03.2026 11:37, Aleksandra Smusz

29.03.2026 10:15, Mateusz Krakowski