- Home -

- Finanse -

- Kto by się spodziewał? Aż 32,8 proc. Bezpiecznych Kredytów zaciągnęły osoby, które i tak było stać na kredyt i mieszkanie

Kto by się spodziewał? Aż 32,8 proc. Bezpiecznych Kredytów zaciągnęły osoby, które i tak było stać na kredyt i mieszkanie

Jednym z wielu argumentów przeciwko uruchomienia wymarzonego przez rządzących Kredytu na start jest jego poprzednik. Bezpieczny Kredyt 2 proc. przyniósł skokowy wzrost cen mieszkań. Być może jednak oceniamy ten program zbyt surowo? Ależ skąd. Rządowe dane sugerują, że korzystający z Bezpiecznego Kredytu to w dużej mierze osoby, które i tak byłoby stać na kredyt oraz zakup samego mieszkania.

Korzystający z Bezpiecznego Kredytu nie są potrzebujący, do tego zwykle nie mają nawet dzieci

Wygląda na to, że coraz większa część Polaków podziela mój resentyment względem rządowych programów mieszkaniowych. Kredytu na start nie chce już chyba nikt, wliczając w to koalicjantów Koalicji Obywatelskiej oraz Polskiego Stronnictwa Ludowego. Nawet niektórym deweloperom zdarzyło się skrytykować kolejną próbę stymulowania popytu na polskim rynku nieruchomości, który charakteryzuje wiecznie niezaspokojony popyt. Może się to skończyć tylko w jeden sposób: dalszym wzrostem cen mieszkań.

Jednym z powodów, dla których Kredyt na start jest tak zażarcie krytykowany jest rzecz jasna jego poprzednik. Zrealizowany przez poprzednią ekipę rządzącą Bezpieczny Kredyt 2 proc. sprawił, że drogie mieszkania stały się jeszcze droższe i jeszcze mniej przystępne. Taki obrót sprawy nie zaskoczył chyba nikogo poza rządem Zjednoczonej Prawicy oraz oczywiście politykami KO i PSL. Ci postanowili całą operację po wyborach powtórzyć, tylko w nieco gorszy sposób. Pierwotnie Kredyt na start miał być "Bezpiecznym Kredytem 0 proc.".

Ktoś mógłby oczywiście argumentować, że przecież Bezpieczny Kredyt 2 proc. sprawił, że przynajmniej część Polaków kupiło sobie mieszkania. Pytanie jednak brzmi: kto dokładnie skorzystał z tego programu? Odpowiedź na nie z pewnością nie zachęca do dalszych eksperymentów ze stymulacją popytu. Wspominaliśmy już na łamach Bezprawnika o tym, że beneficjenci programu to w aż 80 proc. osoby bezdzietne. To tyle w kwestii polityki prorodzinnej. Okazuje się, że jest jeszcze gorzej. Korzystający z Bezpiecznego Kredytu to w dużej mierze osoby zamożne.

Można rzecz jasna argumentować, że zamożność to w polskich realiach rzecz względna. Na przykład jeśli uznamy, że klasa średnia zaczyna się tam, gdzie chce tego OECD, to wychodzi nam zakres pomiędzy 4276 zł a ponad 11400 zł brutto. Przyjętym kryterium jest bowiem zakres 75-200 proc. mediany wynagrodzeń. Ta za 2022 r. wyniosła 5701,62 zł brutto. Dzisiaj kwota ta powinna być przynajmniej nieco wyższa. Ja bym przyjął, dla uproszczenia, że jeśli w jakimś gospodarstwie domowym dochód na osobę przekracza 6,5 tys. zł, to pomoc państwa w zakupie mieszkania nie jest mu potrzebna.

Wszystko wskazuje na to, że Kredyt na start będzie jeszcze większą porażką niż Bezpieczny Kredyt 2 proc.

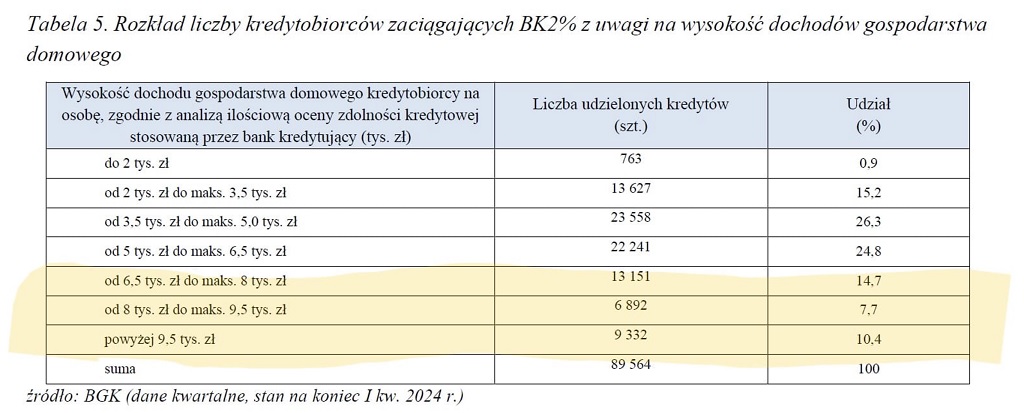

Ta konkretna kwota nie wzięła się znikąd. W ocenach skutków regulacji jednej z wersji ustawy o Kredycie na start znajduje się całkiem interesująca tabela nr 5. Zawiera ona rozkład liczby kredytobiorców zaciągających Bezpiecznego Kredytu 2 proc. z uwagi na wysokość dochodów gospodarstwa domowego. Przygotowano ją w oparciu o dane Banku Gospodarstwa Krajowego.

Warto zwrócić uwagę na trzy ostatnie kategorie. Korzystający z Bezpiecznego Kredytu w aż 32,8 proc. to osoby naprawdę całkiem nieźle zarabiające. Jak już wspomniałem we wstępie, mowa o osobach, które w dzisiejszych realiach rynkowych bez większego trudu byłyby w stanie spłacać ratę kredytu mieszkaniowego. Weźmy ponownie poprawkę na to, że mamy do czynienia z dochodem na osobę. Dzięki temu możemy postawić tezę, że faktyczna klasa średnia stanowi 51,1 proc. beneficjentów. Najsłabiej zarabiające rodziny to 16,1 proc.

Prawdę mówiąc, cieszy mnie, że korzystający z Bezpiecznego Kredytu zyskali dzięki istnieniu tego programu. To nie oni stanowią problem, tylko sam fakt wspierania mieszkalnictwa w Polsce w nieodpowiedzialny sposób przez państwo. Można się spodziewać, że Kredyt na start nic w tej kwestii nie zmieni. Wiemy już przecież, że rządzący ukryli w nim kilka niespodzianek. Na przykład nie trzeba będzie zasiedlić nieruchomości w ciągu 24 miesięcy ani mieszkać w niej w trakcie trwania dopłat do kredytu. Do tego w ramach większego pakietu wracają oni do kolejnego chybionego pomysłu w postaci polskich REIT-ów.

Wniosek nasuwa się sam: państwo powinno wreszcie dać spokój z dotowaniem kredytów mieszkaniowych. W przeciwnym wypadku rzeczywiście może się okazać, że deweloperzy przebiją jednak marże handlarzy bronią i narkotykami. Rosnące ceny sprawią zaś, że własne mieszkanie stanie się absolutnym luksusem nawet dla osób względnie majętnych.

31.03.2026 11:05, Marcin Szermański

31.03.2026 10:13, Edyta Wara-Wąsowska

31.03.2026 9:30, Rafał Chabasiński

31.03.2026 9:23, Jakub Kralka

31.03.2026 8:36, Rafał Chabasiński

31.03.2026 7:45, Miłosz Magrzyk

31.03.2026 7:02, Filip Dąbrowski

30.03.2026 16:41, Rafał Chabasiński

30.03.2026 16:02, Piotr Janus

30.03.2026 15:01, Rafał Chabasiński

30.03.2026 14:16, Marcin Szermański

30.03.2026 13:27, Rafał Chabasiński

30.03.2026 13:26, Jerzy Wilczek

30.03.2026 13:09, Aleksandra Smusz

30.03.2026 12:16, Edyta Wara-Wąsowska

30.03.2026 11:47, Mateusz Krakowski

30.03.2026 10:45, Mateusz Krakowski

30.03.2026 9:59, Aleksandra Smusz

30.03.2026 9:04, Marcin Szermański

30.03.2026 8:14, Rafał Chabasiński

30.03.2026 7:33, Mariusz Lewandowski

30.03.2026 7:01, Mariusz Lewandowski

30.03.2026 6:29, Mariusz Lewandowski

30.03.2026 6:01, Mariusz Lewandowski

30.03.2026 5:27, Mariusz Lewandowski

30.03.2026 4:44, Mariusz Lewandowski

30.03.2026 4:16, Mariusz Lewandowski

29.03.2026 19:45, Mariusz Lewandowski

29.03.2026 19:03, Mariusz Lewandowski