- Home -

- Nieruchomości -

- To jest dziwny kryzys. Z jednej strony nikt nie chce kupować mieszkań, a z drugiej dalej są drogie

To jest dziwny kryzys. Z jednej strony nikt nie chce kupować mieszkań, a z drugiej dalej są drogie

Na rynku mieszkaniowym w Polsce dzieje się coś, co można określić mianem paradoksu.

Z jednej strony popyt na mieszkania, szczególnie w kontekście rosnących kosztów kredytów, zdaje się maleć, a z drugiej strony ceny mieszkań nie tylko nie spadają, ale w wielu przypadkach dalej rosną. Co więcej, rynek wtórny i pierwotny wydają się podążać w zupełnie różnych kierunkach. Czytamy sobie raport Metrohouse i Credipass, momentami przecierając oczy ze zdumienia.

Właściciele mieszkań na rynku wtórnym są często nadmiernie optymistyczni w swoich wycenach, co prowadzi do długotrwałych procesów sprzedaży

Dopiero po długim czasie uświadamiają sobie konieczność obniżenia ceny, ale niestety często jest to zbyt późno, co sprawia, że oferty są wciąż zawyżone w stosunku do rzeczywistości rynkowej. Mimo to, dane pokazują, że transakcyjne ceny na rynku wtórnym w największych miastach Polski rosną. W Krakowie średnia cena za metr kwadratowy wzrosła o 30,9% w ujęciu rocznym, podczas gdy w Warszawie było to 28,3%.

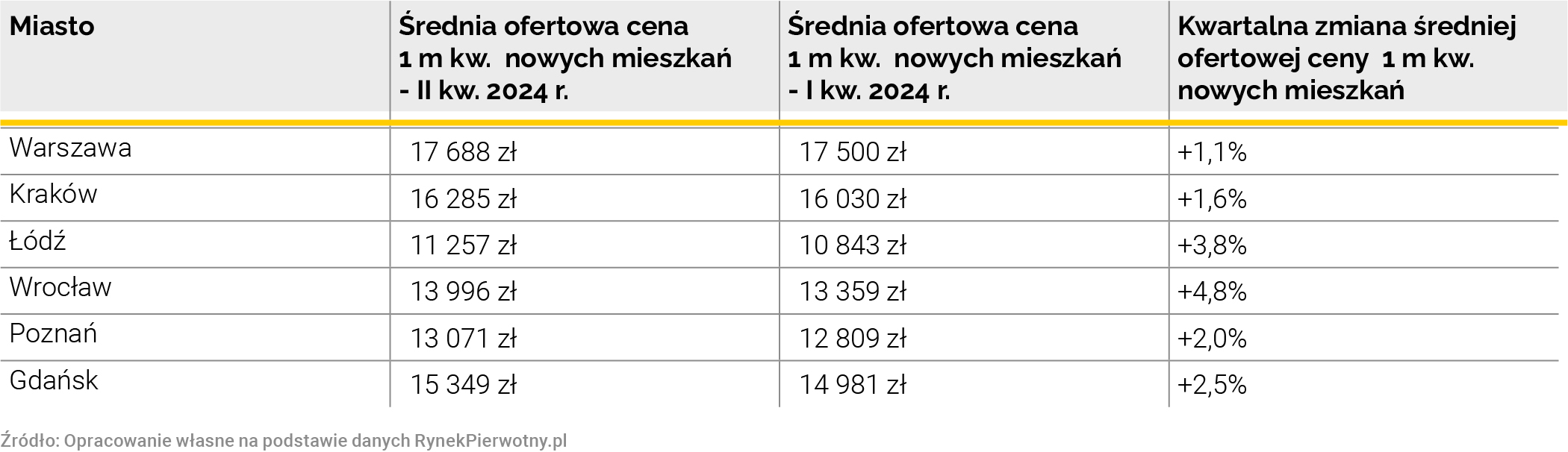

Również na rynku pierwotnym sytuacja jest nietypowa. Wrocław, który przez długi czas charakteryzował się stabilizacją cen, teraz notuje wzrosty średnich cen ofertowych. Nowe oferty deweloperskie często pojawiają się w wysokich przedziałach cenowych, co automatycznie podbija średnią cenę na rynku. Eksperci zwracają uwagę, że w Krakowie ponad 16% mieszkań sprzedawanych w II kwartale 2024 roku kosztowało powyżej 20 000 zł za metr kwadratowy, co jest najwyższym wynikiem w Polsce. Wzrost udziału najdroższych mieszkań w sprzedaży staje się nową normą także w miastach takich jak Łódź czy Gdańsk.

Przyglądając się szczegółowym danym, można dostrzec, że pomimo wprowadzenia rządowych programów wsparcia, takich jak Bezpieczny Kredyt 2%, ich wpływ na rynek cenowy jest ograniczony. Właściciele nieruchomości zdają się ignorować zmiany, co skutkuje zawyżonymi cenami, niezależnie od tego, czy programy te faktycznie zwiększają zdolność kredytową kupujących. Z drugiej strony, kredyty hipoteczne na standardowych warunkach nie wiążą się z takimi restrykcjami, co sprawia, że nabywcy, którzy mogą sobie na nie pozwolić, wciąż napędzają rynek mieszkaniowy.

Co więcej, przewidywany nowy program rządowy #naStart, który miałby ruszyć w 2025 roku, może okazać się niewystarczającym narzędziem do zmiany tego trendu

Przyznawane kredyty będą na stosunkowo niskie kwoty, co może nie wystarczyć na zakup nieruchomości w miastach o tak wysokich cenach.

Obecny rynek mieszkaniowy w Polsce przypomina dziwny kryzys, w którym mimo spadającego popytu ceny mieszkań wciąż rosną. Brak dostosowania cen ofertowych do realiów rynkowych oraz struktura podaży skoncentrowana na droższych lokalach sprawiają, że nabywcy muszą przygotować się na coraz wyższe koszty, niezależnie od tego, czy kupują nowe mieszkanie, czy decydują się na rynek wtórny. Kryzys ten jest nietypowy i pokazuje, że rynkowa logika czasem zawodzi w obliczu złożonych mechanizmów popytu, podaży i programów wsparcia.

31.03.2026 11:05, Marcin Szermański

31.03.2026 10:13, Edyta Wara-Wąsowska

31.03.2026 9:30, Rafał Chabasiński

31.03.2026 9:23, Jakub Kralka

31.03.2026 8:36, Rafał Chabasiński

31.03.2026 7:45, Miłosz Magrzyk

31.03.2026 7:02, Filip Dąbrowski

30.03.2026 16:41, Rafał Chabasiński

30.03.2026 16:02, Piotr Janus

30.03.2026 15:01, Rafał Chabasiński

30.03.2026 14:16, Marcin Szermański

30.03.2026 13:27, Rafał Chabasiński

30.03.2026 13:26, Jerzy Wilczek

30.03.2026 13:09, Aleksandra Smusz

30.03.2026 12:16, Edyta Wara-Wąsowska

30.03.2026 11:47, Mateusz Krakowski

30.03.2026 10:45, Mateusz Krakowski

30.03.2026 9:59, Aleksandra Smusz

30.03.2026 9:04, Marcin Szermański

30.03.2026 8:14, Rafał Chabasiński

30.03.2026 7:33, Mariusz Lewandowski

30.03.2026 7:01, Mariusz Lewandowski

30.03.2026 6:29, Mariusz Lewandowski

30.03.2026 6:01, Mariusz Lewandowski

30.03.2026 5:27, Mariusz Lewandowski

30.03.2026 4:44, Mariusz Lewandowski

30.03.2026 4:16, Mariusz Lewandowski

29.03.2026 19:45, Mariusz Lewandowski

29.03.2026 19:03, Mariusz Lewandowski