- Home -

- Finanse -

- Masz wpływ na to, czy dostaniesz kredyt, który jest ci potrzebny. I nie chodzi wcale o to, ile zarabiasz i na podstawie jakiej umowy

Masz wpływ na to, czy dostaniesz kredyt, który jest ci potrzebny. I nie chodzi wcale o to, ile zarabiasz i na podstawie jakiej umowy

W pewnym momencie kredyty stały się naturalną częścią naszego życia. Prędzej czy później większość ludzi na pewnym etapie decyduje się na kredyt – niezależnie, czy chodzi o kredyt konsumencki, samochodowy czy hipoteczny. Czasami jednak skorzystanie z kredytu okazuje się niemożliwe – najczęściej ze względu na brak odpowiedniej zdolności kredytowej. Jakie są sposoby na jej zwiększenie i jak upewnić się, że nie będziemy mieć większego problemu z przyznaniem kredytu, ale jeszcze przed wizytą w banku?

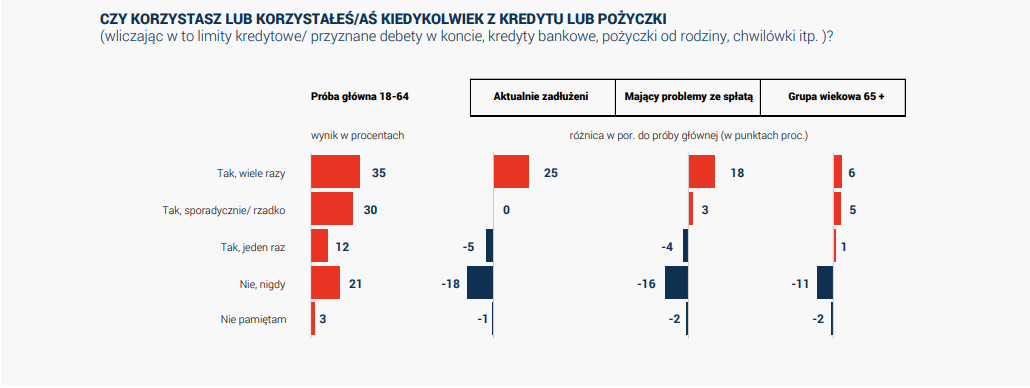

3 na 4 Polaków ma lub miało kredyt. Na zaciągnięcie zobowiązania decyduje się większość z nas

W styczniu 2019 r. opublikowano wyniki badania „Dlaczego Polacy się zadłużają” przeprowadzonego przez IMAS International na zlecenie Krajowego Rejestru Długów Biura Informacji Gospodarczej. Grupą badaną byli Polacy w wieku 18-64 lata. Okazało się, że ponad 75 proc. z nich przynajmniej raz w życiu skorzystało z pożyczki lub kredytu. Ponad 75 proc. – czyli właściwie co czwarty dorosły Polak w wieku produkcyjnym chociaż raz zdecydował się na zaciągnięcie zobowiązania finansowego (pomijając już rodzaj instytucji, za pośrednictwem której to nastąpiło).

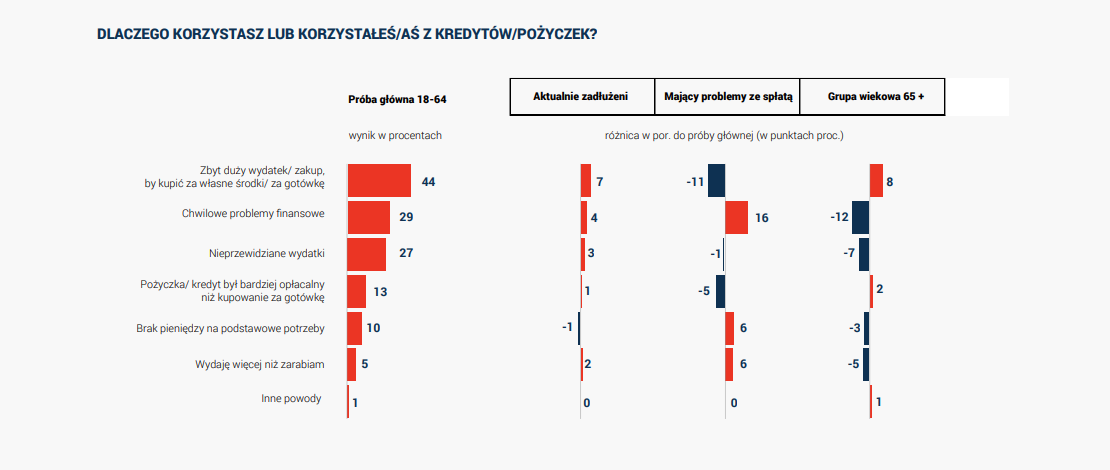

Z badania wynikało ponadto, że większość ankietowanych decydowała się na kredyt, bo coś, co chcieli kupić, było po prostu zbyt drogie, żeby mogli pozwolić sobie na nią od razu (taką odpowiedź wskazało 44 proc. ankietowanych). Z drugiej strony aż 29 proc. decydowało się na kredyt z powodu chwilowych problemów finansowych.

Bez względu jednak na powód chęci zaciągnięcia takiego zobowiązania, może się okazać, że nie każdy będzie miał taką możliwość.

Zdolność kredytowa to podstawa, a mimo to wiele osób nie dba o to, by była jak najwyższa

Mogłoby się wydawać, że banki – jako instytucje zarabiające m.in. właśnie na udzielaniu kredytów – powinny ich udzielać chętnie i niemal w każdym przypadku. Tyle tylko, że byłoby to dla banków… kompletnie nieopłacalne. Co zyskuje bowiem instytucja finansowa, która nie ma pewności, że po pożyczeniu klientowi pieniędzy środki (wraz z odsetkami) trafią do niej z powrotem po czasie określonym w umowie? Z tego względu banki najpierw analizują, jakie jest prawdopodobieństwo, że klient wywiąże się z narzuconych warunków. Dopiero później – jeśli wyniki tej analizy okazały się pozytywne – bank decyduje o przyznaniu kredytu.

Teoretycznie zdolność kredytowa Polaków rośnie, bo rośnie też średnie wynagrodzenie Polaków. W praktyce jednak wciąż wiele osób nie może uzyskać tak wysokiego kredytu, na jakim im zależy. Wszystko dlatego, że zarobki nadal są mocno zróżnicowane, a to oznacza, że osoby z najwyższymi wynagrodzeniami znacząco zawyżają poziom średniego wynagrodzenia. O ile zatem osoby z wysokimi dochodami nie muszą zbyt mocno martwić się o swoją zdolność kredytową, o tyle zupełnie inaczej jest w przypadku osób zarabiających znacznie mniej.

Zdolność kredytowa: czym dokładnie jest i od czego jest uzależniona?

Zdolność kredytowa została zdefiniowana w Ustawie Prawo bankowe z dnia 29 sierpnia 1997 r. w art. 70 ust. 1:

- Bank uzależnia przyznanie kredytu od zdolności kredytowej kredytobiorcy. Przez zdolność kredytową rozumie się zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Kredytobiorca jest obowiązany przedłożyć na żądanie banku dokumenty i informacje niezbędne do dokonania oceny tej zdolności.

Jakie są natomiast najważniejsze czynniki, które wpływają na zdolność kredytową? Przyjmuje się, że najważniejszymi czynnikami są wysokość dochodu oraz jego źródło (czy jest to np. wynagrodzenie z tytułu umowy o pracę, czy może dochód z prowadzonej czynności gospodarczej). I rzeczywiście – faktycznie oba czynniki mają dla banków ogromne znaczenie. Sęk w tym, że banki biorą pod uwagę jeszcze wiele innych czynników, a z tego już nie wszyscy zdają sobie sprawę. Chodzi zwłaszcza o osoby, które dopiero zamierzają ubiegać się o kredyt – wiele z nich jest przekonanych, że jedyną receptą na przekonanie banku są wysokie, stabilne zarobki.

Tymczasem na zdolność kredytową wpływają też takie czynniki jak wysokość wydatków w porównaniu do osiąganych dochodów, a także – co bardzo ważne – historia kredytowa potencjalnego kredytobiorcy oraz historia płatnicza w biurach informacji gospodarczej. Przy większych sumach istotna jest również sytuacja rodzinna kredytobiorcy czy jego wiek. W przypadku kredytów hipotecznych naturalnie na zdolność kredytową wpływa również wysokość wkładu własnego.

Dlaczego to takie ważne? Bo może się okazać, że osoba, która może nie ma oszałamiających zarobków, ale za to ma całkiem długą (i dobrą!) historię kredytową będzie mieć spore szanse na uzyskanie większego kredytu, niż wynikałoby to tylko z wysokości osiąganych zarobków.

Jak poprawić swoją zdolność kredytową?

A skoro wiadomo już, od czego zależy zdolność kredytowa, to można podjąć działania, które mają na celu jej zwiększenie. Po pierwsze – należy bezwzględnie pamiętać, że przynajmniej na część z wymienionych czynników mamy realny wpływ. I nie chodzi wcale o zarobki czy o umowę, na podstawie której otrzymujemy wynagrodzenie (rzadko możemy z dnia na dzień zmienić pracę na znacznie lepszą, to jednak zazwyczaj pewien proces).

Największy wpływ „od ręki” mamy zatem na historię kredytową oraz płatniczą. Bardzo często jest tak, że osoby ubiegające się o wysoki kredyt nie mają zbudowanej historii kredytowej i płatniczej w jakimkolwiek stopniu. A bank ma wtedy poczucie, że udzielając kredytu, kupuje kota w worku. Nie wie bowiem, czy dana osoba jest rzetelna, czy ma w zwyczaju płacić raty na czas, czy – mimo niezłych dochodów – nie jest tak, że odwleka spłatę kredytu. Przy dobrze zbudowanej historii kredytowej i płatniczej kredytobiorca daje bankowi jasny przekaz: można mi zaufać.

Jak zacząć budować swoją historię kredytową i płatniczą? Rozwiązanie jest bardzo proste. Należy przede wszystkim zacząć od małych kwot (wtedy bank raczej nie waha się i po prostu przyznaje kredyt). Dobrym pomysłem jest też branie urządzeń AGD/RTV czy mebli na raty. Sumienna i terminowa spłata – nawet, jeśli nie są to wielkie kwoty – może przekonać bank do udzielenia większego kredytu.

Sprawdzanie zdolności kredytowej w banku może nie być takim dobrym pomysłem

Wiele osób przed staraniem się o kredyt chce najpierw sprawdzić swoją zdolność kredytową. Co robią w tym celu? Naturalnie zwracają się do banku. Problem polega jednak na tym, że jeśli ktoś akurat nie ma naprawdę dobrej zdolności kredytowej, to kierując takie zapytanie do banku, może sobie… zrobić krzywdę. Okazuje się bowiem, że im więcej takich zapytań, tym wiarygodność potencjalnego kredytobiorcy jest mniejsza. Można to tłumaczyć chociażby tym, że jeśli ktoś często nie jest pewien swojej zdolności kredytowej, to znaczy że ma jakieś realne obawy, z których zdaje sobie sprawę. Oczywiście nie zawsze tak jest i wiele osób chce się po prostu najpierw upewnić, że zdolność kredytowa jest wystarczająca, by otrzymać kredyt o danej wartości. Banki jednak podchodzą do takich klientów nieco bardziej nieufnie.

Swoją zdolność kredytową można jednak sprawdzać także za pomocą innych instytucji, które dzięki wszystkim dostarczonym przez klienta danym są w stanie ją obliczyć. Takiej analizy dokonuje m.in. Habza Finanse. Co istotne, taka analiza jest całkowicie bezpłatna. Specjaliści dokonają nie tylko oceny zdolności kredytowej, ale także wskażą maksymalną kwotę kredytu, jaką klient może uzyskać (przy uwzględnieniu wszystkich ofert banków na rynku). Klient płaci dopiero wtedy, gdy zdecyduje się na skorzystanie z oferty Habza Finanse już przy negocjacji samego kredytu i jego wysokości. Specjaliści pomogą też osobom, które nie wiedzą, jak podnieść swoją zdolność kredytową lub co zrobić, by otrzymać kredyt przy niewielkiej (lub żadnej) historii kredytowej.

Artykuł zawierał lokowanie produktu

zobacz więcej:

04.04.2026 17:22, Mariusz Lewandowski

04.04.2026 16:57, Piotr Janus

04.04.2026 9:32, Marcin Szermański

04.04.2026 9:04, Aleksandra Smusz

04.04.2026 8:33, Mateusz Krakowski

04.04.2026 7:46, Piotr Janus

04.04.2026 7:00, Mateusz Krakowski

04.04.2026 6:23, Mariusz Lewandowski

04.04.2026 6:22, Mariusz Lewandowski

04.04.2026 5:19, Jerzy Wilczek

03.04.2026 21:40, Miłosz Magrzyk

03.04.2026 16:19, Rafał Chabasiński

03.04.2026 14:47, Aleksandra Smusz

03.04.2026 14:01, Mateusz Krakowski

03.04.2026 13:14, Marcin Szermański

03.04.2026 12:30, Edyta Wara-Wąsowska

03.04.2026 11:43, Rafał Chabasiński

03.04.2026 10:44, Edyta Wara-Wąsowska

03.04.2026 10:01, Edyta Wara-Wąsowska

03.04.2026 9:24, Mateusz Krakowski

03.04.2026 8:36, Aleksandra Smusz

03.04.2026 7:53, Marcin Szermański

02.04.2026 18:56, Filip Dąbrowski

02.04.2026 16:25, Miłosz Magrzyk

02.04.2026 15:39, Marcin Szermański

02.04.2026 14:50, Rafał Chabasiński

02.04.2026 14:01, Piotr Janus