- Bezprawnik -

- Firma -

- Działalność nierejestrowana całkowicie zwolniona z obowiązków wobec ZUS? I tak, i nie...

Działalność nierejestrowana całkowicie zwolniona z obowiązków wobec ZUS? I tak, i nie...

Pojęcie „działalności nierejestrowanej bez ZUS” nabiera coraz większego znaczenia wśród osób, które wprawdzie chcą sobie dorabiać, ale na niewielką skalę. Rząd, poszukując sposobów na wsparcie przedsiębiorczości i ułatwienie wejścia w świat biznesu, zaproponował projekt, który ma na celu odciążenie najmniejszych przedsiębiorstw od obowiązku płacenia składek ZUS.

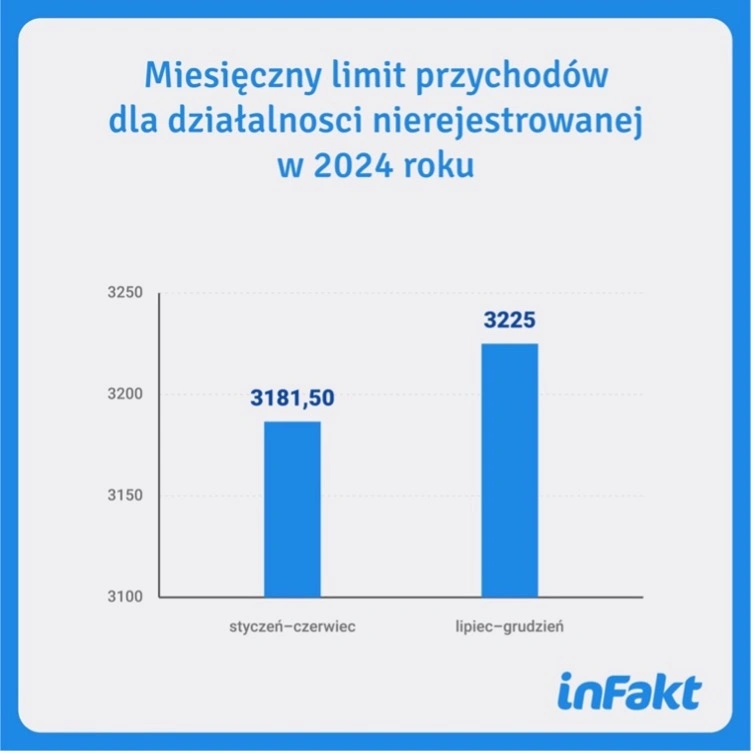

Definiując działalność nierejestrowaną, mówimy o prowadzeniu biznesu na niewielką skalę, które nie wymaga rejestracji w CEIDG ani standardowo płacenia składek ZUS. Od 1 lipca 2023 roku, limit przychodów, który pozwala uniknąć formalności związanych z prowadzeniem działalności gospodarczej, wynosi 75% minimalnego wynagrodzenia, co odpowiada kwocie około 3 181,50 zł miesięcznie w pierwszej połowie 2024 roku. Po zaplanowanej podwyżce minimalnego wynagrodzenia, limit ten wzrośnie do 3 225 zł w drugim półroczu.

Mimo zapowiedzi deregulacji, w praktyce działalność nierejestrowana nadal może wiązać się z obowiązkami wobec ZUS

Jest to związane z faktem, że prowadząc taką działalność, formalnie nie jest się przedsiębiorcą, a świadczone usługi traktowane są jak umowy-zlecenia, od których zleceniodawca odprowadza składki. Takie stanowisko potwierdzają indywidualne interpretacje wydawane przez ZUS, jak choćby pismo z 12 lutego 2024 roku.

Na horyzoncie pojawia się jednak nowy projekt ustawy, który ma wyeliminować obowiązek płacenia składek ZUS za drobne usługi wykonane w ramach działalności nierejestrowanej. Jeżeli projekt wejdzie w życie, od stycznia 2025 roku osoby prowadzące taką działalność będą mogły skupić się na rozwoju biznesu bez obaw o dodatkowe obciążenia.

Piotr Juszczyk z inFaktu podkreśla jednak, że obecny miesięczny limit przychodów może być kłopotliwy dla osób, które zarabiają sezonowo lub pracują nad produktem przez dłuższy czas, by później go sprzedać. Takie sytuacje mogą wymusić rejestrację działalności gospodarczej, gdy wartość przychodu przekroczy ustalony limit. Dlatego sugeruje on, że korzystniejszym rozwiązaniem byłaby zmiana miesięcznego limitu na roczny, który w 2024 roku wynosiłby 38 439 zł. To umożliwiłoby większą elastyczność i ułatwiłoby prowadzenie działalności nierejestrowanej.

zobacz więcej: