- Bezprawnik -

- Finanse -

- Jak obliczyć ratę kredytu po zmianie oprocentowania? Można wykorzystać proste narzędzie

Jak obliczyć ratę kredytu po zmianie oprocentowania? Można wykorzystać proste narzędzie

W dobie rosnących stóp procentowych i wskaźnika WIBOR kredytobiorcy mogą chcieć sprawdzić, jak wkrótce zmieni się rata ich zobowiązania finansowego. Wbrew pozorom, sprawdzenie tego jest stosunkowo proste. Jak obliczyć ratę kredytu po zmianie oprocentowania - i stworzyć własną prognozę?

Jak obliczyć ratę kredytu po zmianie oprocentowania? Można wykorzystać kalkulator UOKiK

Obecnie, po ostatniej decyzji RPP, stopa referencyjna wynosi 4,5 proc. Jeśli chodzi z kolei o wskaźnik WIBOR, wartości (data notowania - 12 kwietnia 2022 r.) przedstawiają się następująco:

- WIBOR 1M - 4,70 proc.

- WIBOR 3M - 5,43 proc.

- WIBOR 6M - 5,73 proc.

- WIBOR 1R - 5,92 proc.

Dla większości kredytobiorców najistotniejsze są wskaźniki WIBOR 3M i 6M. Można zauważyć wzrost obu wskaźników po ostatniej decyzji RPP. 6 kwietnia wskaźnik WIBOR 3M wynosił 4,92 proc. Z kolei WIBOR 6M - 5,19 proc.

Wskaźnik WIBOR jest kluczowy, jeśli chodzi o wysokość raty kredytu. Analitycy wprawdzie na bieżąco podają, o ile może wzrosnąć rata kredytu po kolejnej podwyżce stóp procentowych, jednak są to wartości przybliżone - obowiązujące dla konkretnych kwot (najczęściej 300, 400 i 500 tys. zł) i przy konkretnych warunkach zaciągnięcia zobowiązania (np. na 25 lat). Kredytobiorcy, którzy zastanawiają się, jak obliczyć ratę kredytu po zmianie oprocentowania, nie są jednak zdani wyłącznie na łaskę analityków. Aby obliczyć ratę kredytu po zmianach można skorzystać ze specjalnego kalkulatora przygotowanego przez UOKiK.

Warto od razu zaznaczyć, że nie jest to narzędzie doskonałe; jego zaletą jest jednak niewątpliwie fakt, że pokazuje, o ile zmieni się rata kredytu, gdy oprocentowanie wzrośnie odpowiednio o 1,2 lub 3 proc. Jest to zatem jakiś punkt odniesienia, zwłaszcza dla osob, które kolejną aktualizację z banku otrzymają dopiero w kolejnych miesiącach.

Jakie dane trzeba wskazać? Kredytobiorca musi podać, jaką kwotę musi spłacić oraz podać aktualną wysokość raty i termin zapłaty ostatniej raty według harmonogramu spłaty.

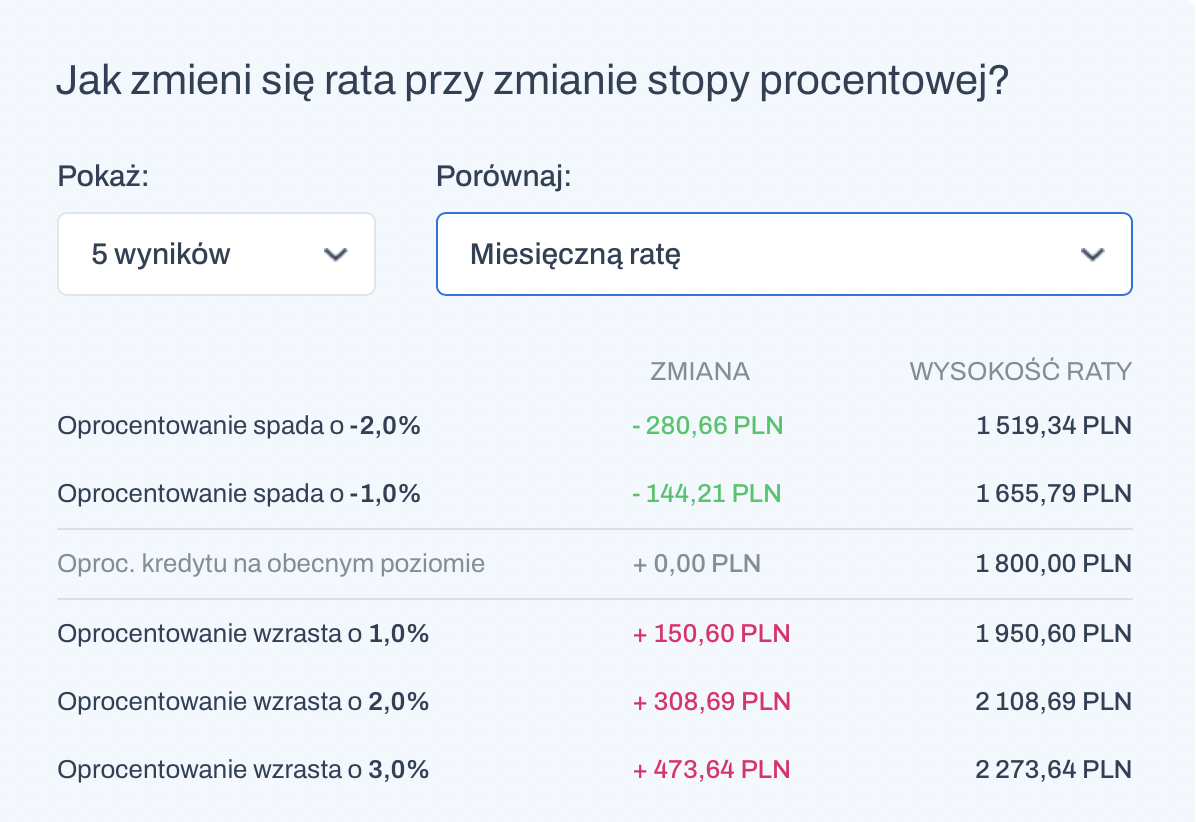

Dla przykładu - dla raty wynoszącej 1800 zł, przy terminie zapłaty ostatniej raty mijającym 10 marca 2040 r., oprocentowanie zmieni się w ten sposób:

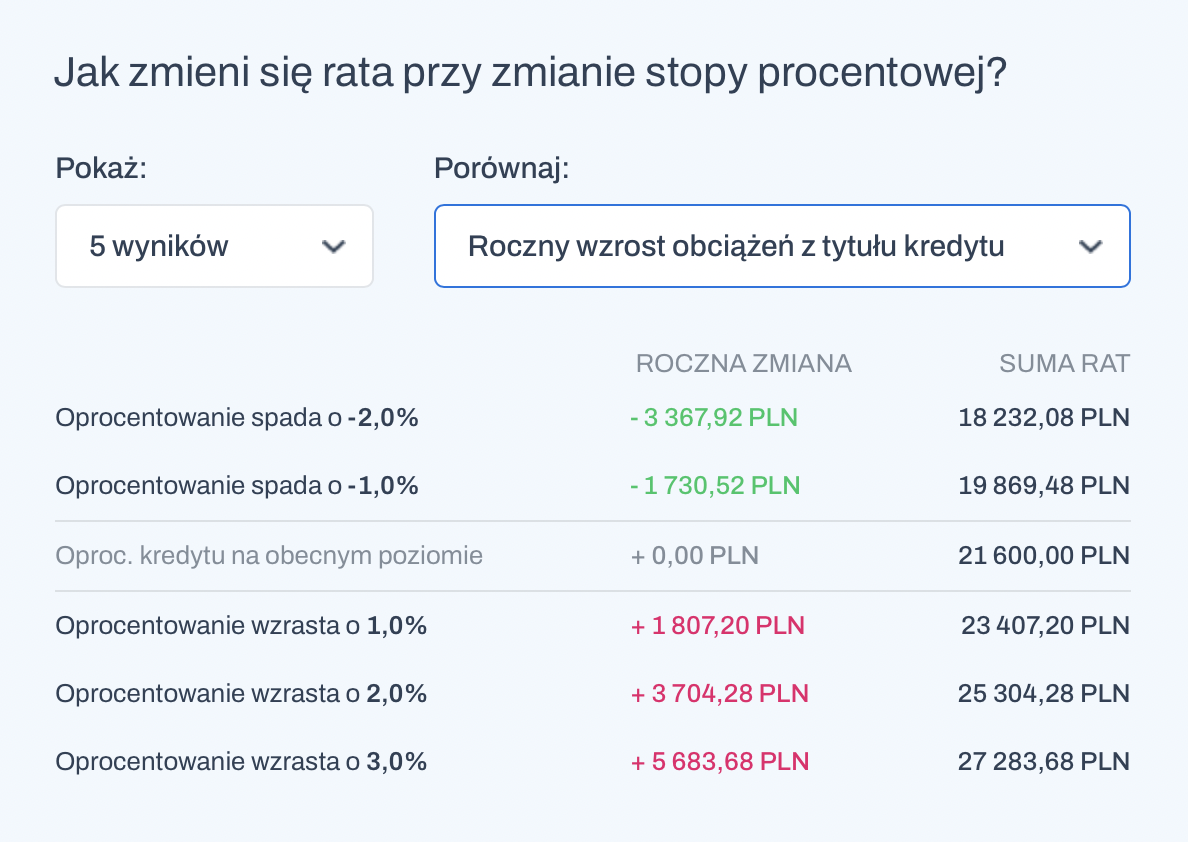

Kredytobiorca może również sprawdzić, jak zmieni się roczny wzrost obciążeń z tytułu kredytu przy zmianie oprocentowania:

Takie narzędzie może być dla kredytobiorców niezwykle pożyteczne - nawet nie pod kątem bieżących zmian, ale też - oszacowania, jak mocno zmieni się rata kredytu, gdy nastąpią kolejne podwyżki.

Stopa referencyjna ponad 6 proc.?

Niestety - kalkulator może być obecnie wyjątkowo przydatny, ponieważ pojawia się coraz więcej prognoz o wzroście stopy referencyjnej do 6, a nawet 6,5 proc. Kredytobiorcy powinni zatem nastawić się na kolejne podwyżki zarówno stóp, jak i rat kredytów. Pewnym pocieszeniem może być fakt, że rząd chce stworzyć dodatkową ochronę dla kredytobiorców - prawdopodobnie poprzez rozszerzenie grupy osób mogących starać się o wsparcie z Funduszu Wsparcia Kredytobiorców.

zobacz więcej: