- Bezprawnik -

- Finanse -

- Lokata w euro 2,5 proc. i limit 150 tys. EUR. Drugiej takiej oferty na polskim rynku raczej nie spotkacie

Lokata w euro 2,5 proc. i limit 150 tys. EUR. Drugiej takiej oferty na polskim rynku raczej nie spotkacie

Trzymanie wszystkich oszczędności w jednej walucie to ryzyko, o którym mało kto myśli — dopóki kurs nie zacznie pracować przeciwko nam. Raiffeisen Digital Bank wraca z odświeżoną ofertą lokaty terminowej w euro: oprocentowanie stałe 2,5 proc. w skali roku, trzy warianty czasowe i pułap, który w polskich realiach należy uznać za wysoki. Promocja obowiązuje do końca czerwca i jest skierowana do nowych klientów banku.

Austriacki Raiffeisen Digital Bank AG — działający w Polsce w pełni online jako ultranowoczesna aplikacja — postanowił przedłużyć i odświeżyć swoją flagową ofertę depozytową w walucie wspólnej. Przez ostatnie kilkanaście miesięcy bank konsekwentnie buduje swoją pozycję w segmencie oszczędności walutowych dla polskich klientów, a aktualna kampania to kolejny krok w tym kierunku.

Lokata w euro – co konkretnie oferuje Raiffeisen Digital Bank?

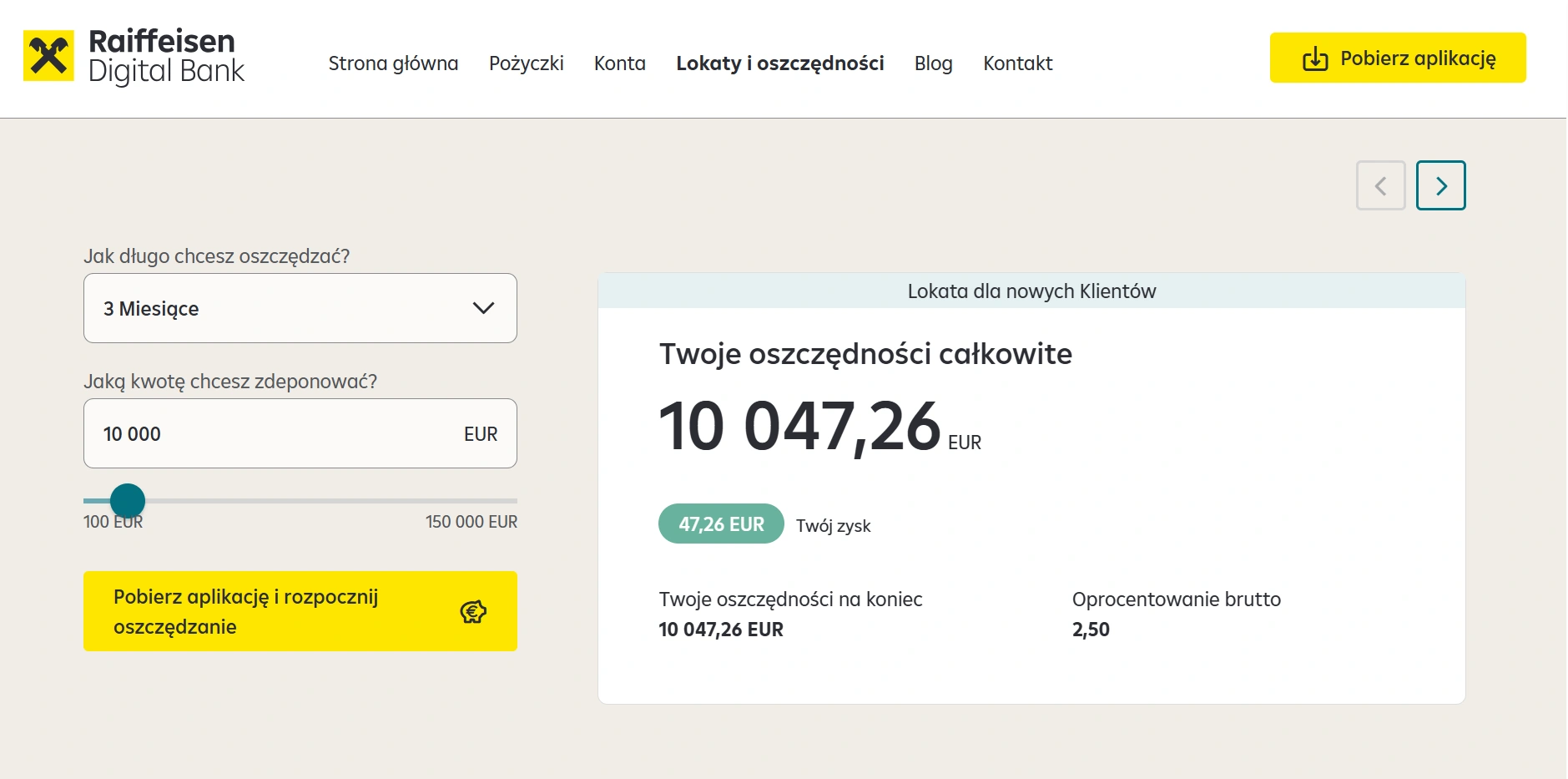

Bank zaprasza nowych klientów do założenia terminowego depozytu w euro z oprocentowaniem stałym na poziomie 2,5 proc. rocznie. Do wyboru są trzy okresy: trzy, sześć oraz dwanaście miesięcy. Minimalna kwota pojedynczej lokaty wynosi 100 euro, a górny limit ustawiono na 150 tys. euro łącznie — i jest to wartość, która wyraźnie odróżnia tę ofertę od konkurencji.

Co ważne, klient nie jest ograniczony do jednego depozytu. Można otworzyć kilka lokat równolegle, byle ich łączna wartość mieściła się w wyznaczonym pułapie. W praktyce daje to możliwość rozłożenia środków na różne terminy zapadalności — częsta strategia osób, które chcą zachować pewną elastyczność i nie zamrażać całości kapitału w jednym horyzoncie czasowym.

Promocyjne warunki dotyczą pierwszej lokaty zakładanej w okresie od 5 maja do 30 czerwca 2026 roku. Bank zastrzega, że promocja jest limitowana i może zostać zakończona wcześniej, zgodnie z regulaminem.

Dlaczego limit 150 tys. euro to istotny szczegół

W większości polskich banków oferujących depozyty walutowe maksymalne kwoty objęte promocyjnym oprocentowaniem są znacznie niższe i często nie przekraczają równowartości kilkuset tysięcy złotych. Pułap ustawiony na 150 tys. euro — czyli przy obecnym kursie nieco ponad 630 tys. zł — to przestrzeń dla osób z większym kapitałem, które do tej pory miały problem ze znalezieniem oferty depozytowej dopasowanej do skali ich oszczędności.

@bezprawnik Problemy z oszczędnościami trzymanymi w Euro? Jest - przynajmniej chwilowo - rozwiązanie! Film zawiera lokowanie Raiffeisen Digital Bank AG. #lokata #euro #waluty #oszczedzanie #finanse

♬ oryginalny dźwięk - Bezprawnik

Warto jednak pamiętać o ważnym kontekście: środki na lokatach Raiffeisen Digital Bank są chronione w ramach austriackiego systemu gwarantowania depozytów. Limit gwarancji wynosi 100 tys. euro na deponenta — to standard w całej Unii Europejskiej, zgodny z dyrektywą o systemach gwarantowania depozytów. Polski Bankowy Fundusz Gwarancyjny działa na tych samych zasadach. Oznacza to, że jeśli ktoś zdecyduje się ulokować pełne 150 tys. euro, część kwoty (50 tys. euro) wykracza poza standardową ochronę gwarancyjną.

Po co w ogóle oszczędzać w euro?

Lokata walutowa to produkt, który w Polsce wciąż uchodzi za niszowy, choć powoli się to zmienia. Powodów, dla których część osób decyduje się na trzymanie oszczędności w euro, jest kilka — i nie wszystkie sprowadzają się do prostego „bo może podrożeje”.

Po pierwsze: dywersyfikacja. Utrzymywanie całego majątku w jednej walucie zwiększa wrażliwość portfela na decyzje jednego banku centralnego, na lokalną inflację i na ryzyko polityczne. Rozłożenie środków pomiędzy złotego i euro to klasyczna metoda ograniczania tej zależności — w tym samym duchu, w którym część osób wybiera oszczędzanie w złocie jako alternatywę dla rachunków bankowych.

Po drugie: kurs. Tu jednak warto zachować ostrożność, bo prognozy walutowe potrafią się rozjeżdżać w obie strony. Innymi słowy: zakładanie, że euro „na pewno” się umocni, byłoby naiwne. Lokata w euro to nie zakład na kurs — to sposób na trzymanie części oszczędności poza jedną walutą.

Euro od ponad dwóch dekad pozostaje jedną z głównych walut rezerwowych świata, obok dolara amerykańskiego, jena i funta. Strefa euro przeszła kryzys grecki, pandemię i wojnę po wschodniej granicy UE — wspólna waluta nadal funkcjonuje. To nie gwarancja niczego, ale na tle wahań kursu złotego w ostatnich latach jest to różnica, którą można uznać za istotną z perspektywy długoterminowego planowania finansowego.

Komu lokata w euro może się opłacić — a komu raczej nie?

Oferta Raiffeisen Digital Bank jest najbardziej sensowna dla trzech grup osób. Pierwsza to ci, którzy już dziś posiadają oszczędności w euro — z wypłat zagranicznych, najmu nieruchomości w strefie euro czy działalności online prowadzonej w tej walucie. Przewalutowanie do złotego po to, by potem znów konwertować z powrotem, oznacza dwukrotny koszt spreadu walutowego.

Druga grupa to osoby z dużym kapitałem, dla których 150-tysięczny limit faktycznie ma znaczenie. Trzecia — ci, którzy świadomie budują portfel walutowy i traktują lokatę w euro jako element strategii dywersyfikacyjnej, a nie sposób na szybki zarobek.

Lokata w euro raczej nie będzie najlepszym wyborem dla kogoś, kto myśli wyłącznie kategoriami maksymalnej rentowności w krótkim terminie. Na rynku złotówkowym wciąż można znaleźć promocyjne lokaty z dwucyfrowym oprocentowaniem (choć zwykle z istotnymi ograniczeniami kwotowymi i terminowymi), a 2,5 proc. w euro nominalnie wygląda skromnie. Sens tej oferty jest inny — chodzi o połączenie stałej stopy procentowej, ochrony przed osłabieniem złotego i wysokiego pułapu kwotowego.

Pełne warunki oferty, w tym kalkulator szacunkowego zysku, są dostępne pod adresem raiffeisendigital.com/pl/pl/inwestycje-i-oszczednosci/lokata_euro.html. Decyzja o założeniu lokaty powinna zostać poprzedzona zapoznaniem się z regulaminem promocji oraz tabelą opłat i prowizji.

Artykuł zawierał lokowanie Raiffeisen Digital Bank AG

zobacz więcej: