- Bezprawnik -

- Finanse -

- Staram się zwalczać "Efekt Latte". mBankowi coraz lepiej wychodzi to, żebym nie wydawał kasy na głupoty

Staram się zwalczać "Efekt Latte". mBankowi coraz lepiej wychodzi to, żebym nie wydawał kasy na głupoty

W ostatnich miesiącach zdiagnozowałem u siebie zjawisko, które - jak się okazało - ma nawet fachową nazwę, czyli: Efekt Latte. W rezultacie trochę "wkręciłem się" w kontrolę nad własnym budżetem. Początkowo służyła mi do tego aplikacja Spendee, a potem przerzuciłem się na mBank.

Zauważyłem jakiś czas temu, że moje koszty życia sukcesywnie rosną. Wzbudziło to we mnie spory niepokój, ponieważ staram się wieść raczej oszczędny tryb egzystencji - choć trudno powiedzieć, żebym sobie czegoś odmawiał, to jednak zawsze staram się pamiętać, że najbardziej cieszy mnie górka na koncie.

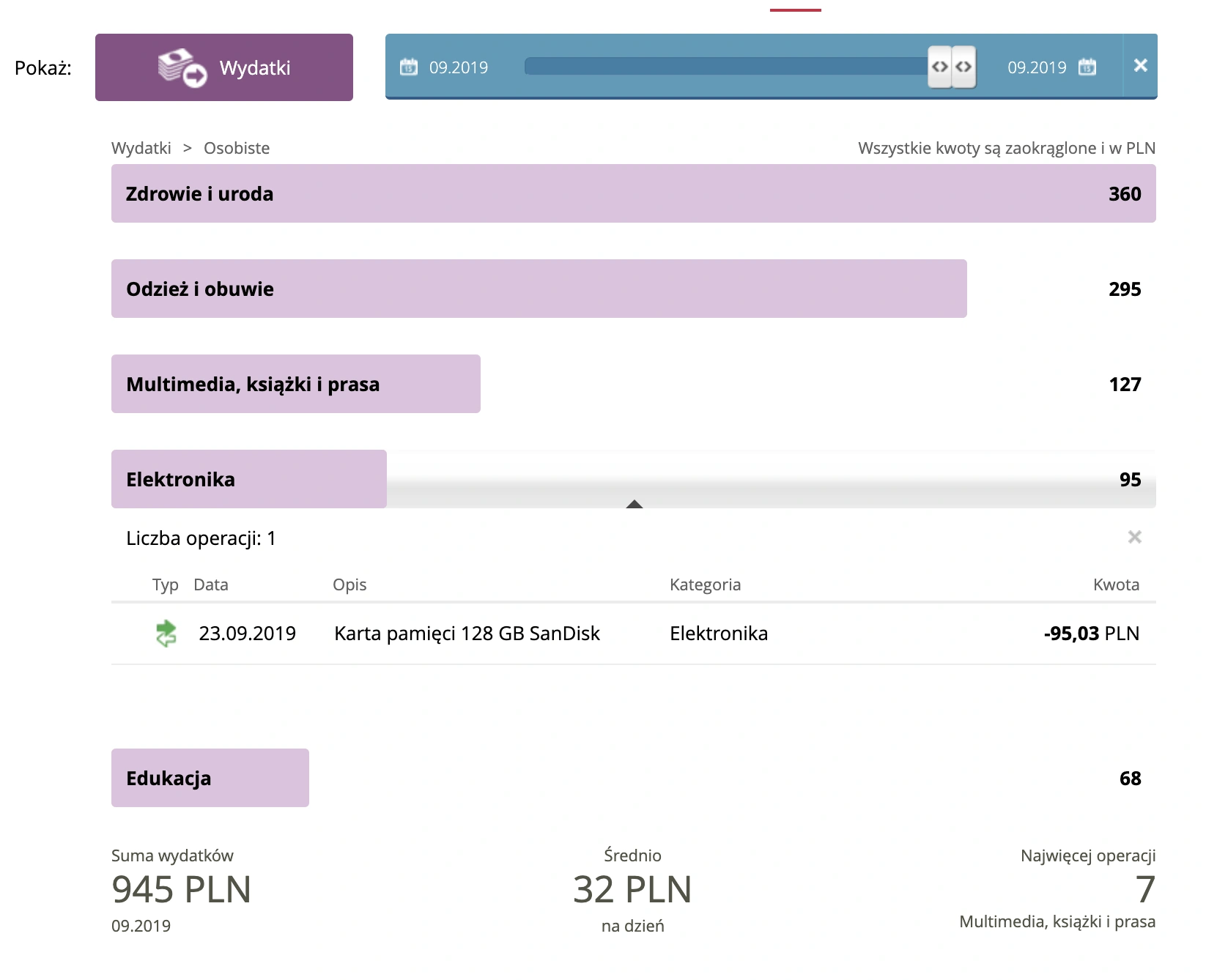

Zdecydowałem więc, że będę analizował budżet starając się zrozumieć na co wydaję pieniądze, a następnie nieco ten proces optymalizować, na przykład starając się unikać tzw. Efektu Latte. Efekt Latte polega na tym, że regularnie wydajemy drobne kwoty na jakieś zbyteczne kwestie, które w skali roku odpowiadają równowartości np. iPada.

Są w internecie blogi typu "Jak oszczędzać pieniądze". Jakkolwiek gratuluję ich autorom często sukcesu finansowego, to jednak prywatnie budzą we mnie rozczulenie porady typu "noś skarpetki dwa dni, zaoszczędzisz na wodzie i proszku do prania". Bardziej chodziło mi o to, by zrozumieć gdzie (jeśli w ogóle) marnuję pieniądze i jak zmieniają się wydatki np. na żywność, prąd czy ogrzewanie (najbardziej powtarzalne transakcje) na przestrzeni lat. Skoro piszemy na Bezprawniku o inflacji, to dobrze mieć taką autorską bazę, która w skali mikro też monitoruje zmiany cen.

Efekt Latte zwalczałem aplikacją Spendee

Spośród aplikacji pozwalających zarządzać wydatkami wydała mi się najciekawsza. Jednak bardzo szybko zorientowałem się, że codziennie wklepywanie poszczególnych kwot nie ma szans na długoterminową realizację. Wiem, naturalnie wiem, że Spendee korzystając z dobrodziejstw niesionych przez PSD2, może zostać połączona z naszym kontem bankowym. Ale konto w banku to świętość i powiedziałem sobie już jakiś czas temu, że na razie będę sobie ten fintech obserwował z ostrożnej pozycji dystansu, z bankami go nie wiążąc.

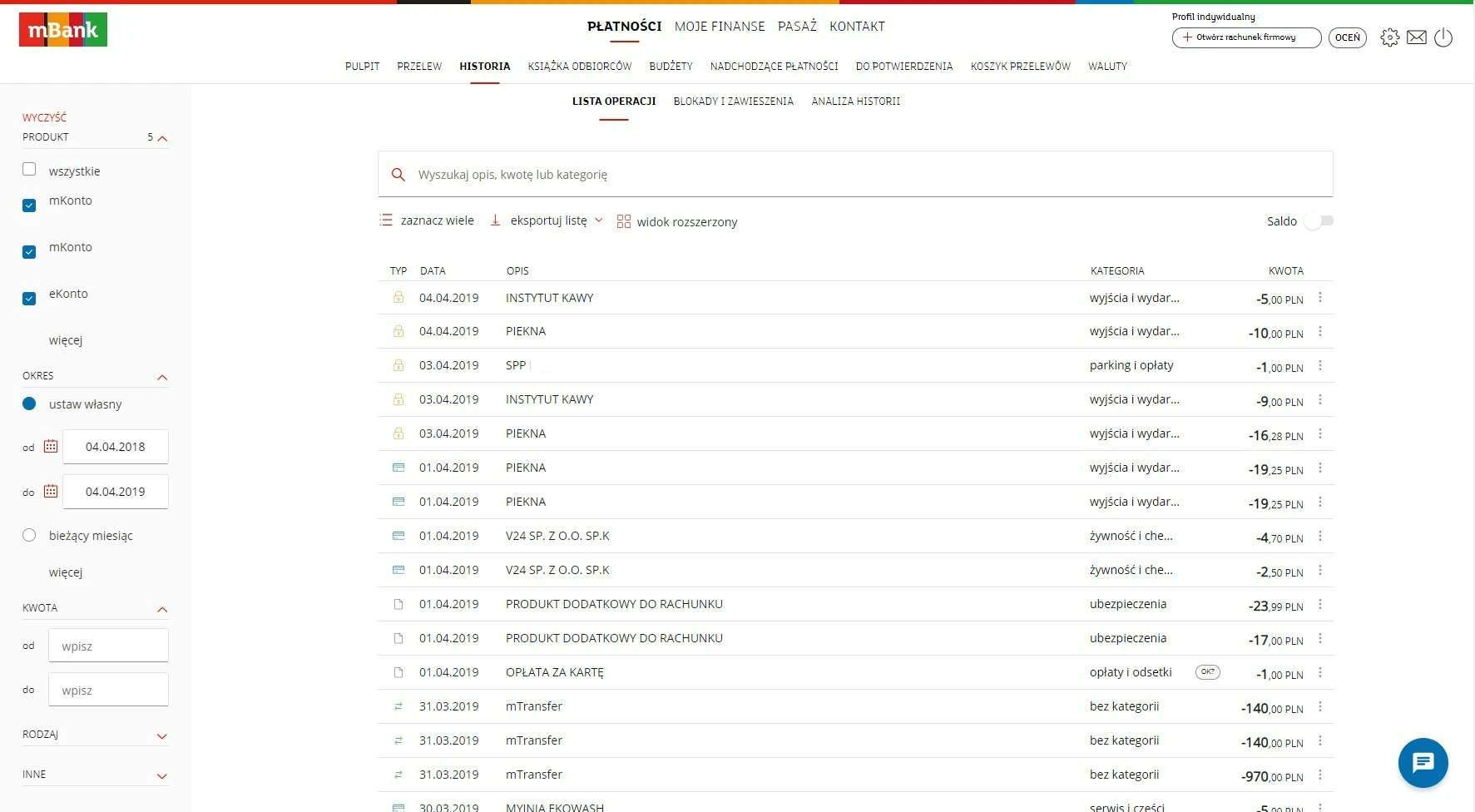

Zorientowałem się jednak, że mBank również stara się kategoryzować nasze transakcje. Jednak w wypadku systemu bankowego będzie to już wymagało odrobiny wysiłku i pracy. Ponieważ, zanim będziemy mogli analizować nasze miesięczne wydatki, trzeba będzie bank nauczyć tego, do jakich na przykład kategorii przypisujemy dane transakcje. Oczywiście to działało i działa średnio. Bank do tej pory ma problemy z odczytywaniem tego, co kupujemy, jeżeli płacimy za coś za pośrednictwem systemów płatności: PayU, DotPay czy BLIK.

Ja jednak staram się podchodzić do tego w miarę skrupulatnie i edytuję na bieżąco (inaczej się nie da) takie zakupy. Przyznam szczerze, że kilka razy wracanie do historii moich zakupów sprzed 2-3-4 lat bardzo ułatwiło mi np. procedurę reklamacyjną czy korzystanie z gwarancji.

mBank w walce z efektem Latte

Kilka dni temu mBank zmienił delikatnie wygląd swojej historii transakcji, co nie odbiło się szerszym echem w branży finansowej. To zrozumiałe, ponieważ trudno stwierdzić, że jest to jakaś niezwykle rewolucyjna zmiana. Uważam jednak, że to zmiany, o których warto napisać, ponieważ dostrzegam co najmniej dwóch beneficjentów:

- A) miłośników oszczędzania i świadomego administrowania budżetem

- B) przedsiębiorców i ich księgowych

Sposób wyświetlania historii transakcji jest bowiem teraz zdecydowanie lepiej pomyślany i zaplanowany. Wydaje mi się (szukałem wielokrotnie), że do tej pory nie było możliwości samodzielnego edytowania kategorii transakcji. To z kolei rodziło pewien problem, bo np. szeroko pojęta kultura - multimedia, prasa, książki, teatr, gry komputerowe itd. były dość niekonsekwentnie porozrzucane. Raz lądowały w tej samej kategorii nadrzędnej co rzeczy osobiste, a innym razem - gdzieś z jedzeniem. Tak się nie da rzetelnie katalogować swoich wydatków. Na szczęście teraz już można poustawiać to po swojemu.

Taką zmianą, która od razu rzuca się w oczy "na plus", jest możliwość wyświetlania historii operacji wraz z historią zmieniającego się salda. Sens zmiany wyjaśnię wam na przykładzie. Jak chyba wszyscy porządni ludzie, jestem wielkim fanem serialu Przyjaciele. Kiedy więc zobaczyłem klocki LEGO brandowane marką serialu, od razu pomyślałem, że muszę je mieć (to tak odnośnie niewydawania pieniędzy na rzeczy zbędne... staram się, ale nie zawsze wychodzi). Rzecz w tym, że czas oczekiwania wyniósł ponad miesiąc, oficjalny sklep LEGO zablokował środki na karcie, a po dwóch tygodniach blokada zniknęła. Byłem pewien, że nie dostanę swoich klocków, aż tu nagle do moich drzwi zapukał kurier z przesyłką:

Pełen obaw studiowałem historię rachunku (saldo można było analizować operację po operacji, ale była to funkcja raczej ukryta). Zapłaciłem za klocki, czy ostatecznie nie zapłaciłem? Wzbogaciłem się podstawnie czy bezpodstawnie? Na szczęście wątpliwości zostały rozwiane, gdy pieniądze zostały ściągnięte z karty automatycznie, ale dopiero w październiku. Teraz funkcja salda to jedno kliknięcie i jest na samym wierzchu. Bardzo przydatna opcja, która pozwala sobie łatwo zwizualizować jak topnieją oszczędności.

Generalnie ogromnym plusem odmienionego wyglądu salda w mBanku jest to, że najpewniej uwzględnia wszystkie pretensje jego użytkowników zebrane przez kilka ostatnich lat. Łatwiej bowiem to wszystko sortować, śledzić, a przede wszystkim... drukować. Raz do roku z konta spółkowego przygotowuję bowiem dla swojej księgowości wielki wyciąg wszystkich operacji. I zawsze musiałem prosić uprzejmą Panią z obsługi banku, by przypomniała mi, gdzie się to robi (bo też było jakoś bezsensownie schowane). Teraz jest to kwestia jednego, od razu widocznego kliknięcia.

mBank już wcześniej pod względem akurat komfortu korzystania z historii operacji wyprzedzał dwa pozostałe banki, z którymi jestem dość dobrze zaznajomiony (ING i PKO), ale tym razem poradził sobie bardzo dobrze ze swoim redesignem. Mam nadzieję, że to nie koniec estetycznych zmian, bo szczególnie ING czy Santander narzuciły w tej kwestii jakiś czas temu niezły poziom i wysokie tempo.

Efekt Latte, a oszczędzanie?

No właśnie, a jak mi poszła walka ze zjawiskiem znanym jako Efekt Latte? Bardzo słabo. Jednym z moich największych sukcesów było zmniejszenie abonamentu telefonicznego z około 100 złotych do 25 złotych, natomiast generalnie wszystkie próby okrojenia budżetu miesięcznego o około 20%, bez żadnych ascetycznych wyrzeczeń z mojej strony, okazały się niepowodzeniem. Bardzo możliwe, że już wcześniej zoptymalizowałem się pod tym kątem do racjonalnie możliwego minimum, ale też w każdym miesiącu wyskoczą zawsze jakieś nieoczekiwane uroczystości, urodziny, wyjazdy, problemy ze zdrowiem, awarie.

Z jednej strony poświęcam nieco czasu na analizę i próbę zrozumienia swoich preferencji zakupowych, a z drugiej kompletnie brakuje mi koncepcji na ich ograniczenie. W rezultacie zaczynam dochodzić do smutnego wniosku, że próby wnikliwego zrozumienia samego siebie, to może być czas zmarnowany, który lepiej byłoby poświęcić np. na zarabianie dodatkowych pieniędzy.

Ps. Ja też bardzo bym chciał, żeby ten pochwalny wpis zawierał odpłatne lokowanie produktu, ale najwyraźniej nie jesteśmy dla działających w Polsce banków serwisem pierwszego reklamowego wyboru. Miłym wyjątkiem jest tutaj Alior Bank ze swoją całkiem niezłą ofertą kont firmowych, za co szacunek.