- Bezprawnik -

- Moto -

- Stłuczka na parkingu? Nawet jeżeli zostawisz kartkę za wycieraczką, ubezpieczyciel może kazać ci zapłacić za szkodę

Stłuczka na parkingu? Nawet jeżeli zostawisz kartkę za wycieraczką, ubezpieczyciel może kazać ci zapłacić za szkodę

Mimo tego, że kierowca posiada ubezpieczenie OC, jeżeli ucieknie z miejsca wypadku, może sam odpowiadać za szkodę. Na pierwszy rzut oka „ucieczka z miejsca wypadku” brzmi poważnie. Często jednak to, co przeciętna osoba może uważać za przypadkowe zadrapanie, w oczach ubezpieczyciela będzie podstawą do domagania się odszkodowania bezpośrednio od kierowcy.

Ucieczka z miejsca wypadku – o co w tym chodzi?

Na problem zwrócił uwagę Rzecznik Finansowy, który dostaje wiele pism od zaskoczonych kierowców, od których ubezpieczyciel domaga się zapłaty za szkodę.

Schemat takich sytuacji wygląda następująco:

- Kierowca uszkadza pojazd np. parkingu.

- Nie odnajduje właściciela, bo np.: nie zauważył, że spowodował uszkodzenie. Ewentualnie nie miał czasu czekać lub zostawił kartkę z danymi, którą zwiał wiatr.

- Kierowca uszkodzonego auta zdobywa numer rejestracyjny kierowcy, który uszkodził auto np. za pośrednictwem monitoringu. Następnie zgłasza się po wypłatę odszkodowania do jego ubezpieczyciela.

- Ubezpieczyciel wypłaca odszkodowanie i zgłasza się do sprawcy z tzw. regresem ubezpieczeniowym, domagając się pokrycia szkody z jego kieszeni.

W normalnym toku rzeczy ubezpieczenie OC chroni kierowcę przed samodzielnym pokrywaniem szkody. Jeżeli ubezpieczyciel dojdzie jednak do przekonania, że sprawca uciekł z miejsca zdarzenia, może domagać się „zwrotu” wypłaconego odszkodowania bezpośrednio od kierowcy objętego ubezpieczeniem. Innym przykładem jest sytuacja, w której wypadek spowodował odurzony kierowca. To właśnie jest tzw. regres ubezpieczeniowy.

A co jeżeli kierowca po prostu nie zauważy stłuczki?

Zgodnie z orzecznictwem Sądu Najwyższego nie każde oddalenie się z miejsca wypadku jest równoznaczne z ucieczką. Porównaj np. wyrok SN z dnia 18 listopada 1998 r., sygn. akt II CKN 40/98. Problemem w takich sytuacjach jest jednak nadgorliwość ubezpieczycieli, którzy często nie chcą uwierzyć w tłumaczenie, że kierowca nie zauważył stłuczki.

Podobnie, jeżeli kartka z numerem telefonu zostanie zwiana przez wiatr. W praktyce, jeżeli kierowca, który spowodował uszkodzenie, nie dołoży starań, żeby zostawić na siebie namiary, może przegrać taką sprawę w sądzie. I to nawet mimo tego, że to ubezpieczyciel powinien udowodnić kierowcy, że uciekł z miejsca zdarzenia.

Niezamierzona ucieczka z miejsca wypadku - przykładowa sytuacja

Załóżmy, że kierowca zostawił kartkę z numerem telefonu, którą zwiał wiatr. Poszkodowany kierowca kontaktuje się z ubezpieczycielem i zgłasza mu wypadek (można sobie wyobrazić, że pozyskał dane „zbiegłego” kierowcy np. od przechodzącego świadka). Ubezpieczyciel stwierdza, że kierowca uciekł z miejsca zdarzenia. Dochodzi do procesu sądowego, gdzie ubezpieczyciel powołuje na świadka poszkodowanego kierowcę, który twierdzi, że żadnej kartki z danymi sprawcy nie otrzymał.

W takim wypadku kierowca, który nie ma żadnego potwierdzenia, że przekazał swoje dane, może mieć trudności z udowodnieniem, że tak nie było. To od interpretacji sądu będzie zależało, czy jego zachowanie zostanie potraktowane jak ucieczka z miejsca wypadku.

Inny przykład – kierowca nie zauważył uszkodzenia

Poszkodowany kierowca pozyskał dane sprawcy z monitoringu. Zgłasza się do ubezpieczyciela, ten wypłaca mu odszkodowanie, a następnie pozywa sprawcę o zwrot wypłaconej kwoty. Na dowód, że kierowca uciekł z miejsca zdarzenia, powołuje biegłego, który ocenia, czy faktycznie sprawca mógł nie zauważyć spowodowanych uszkodzeń. Czasami uszkodzenia są zbyt duże, żeby można było racjonalnie przyjąć, że ktoś ich po prostu nie zauważył.

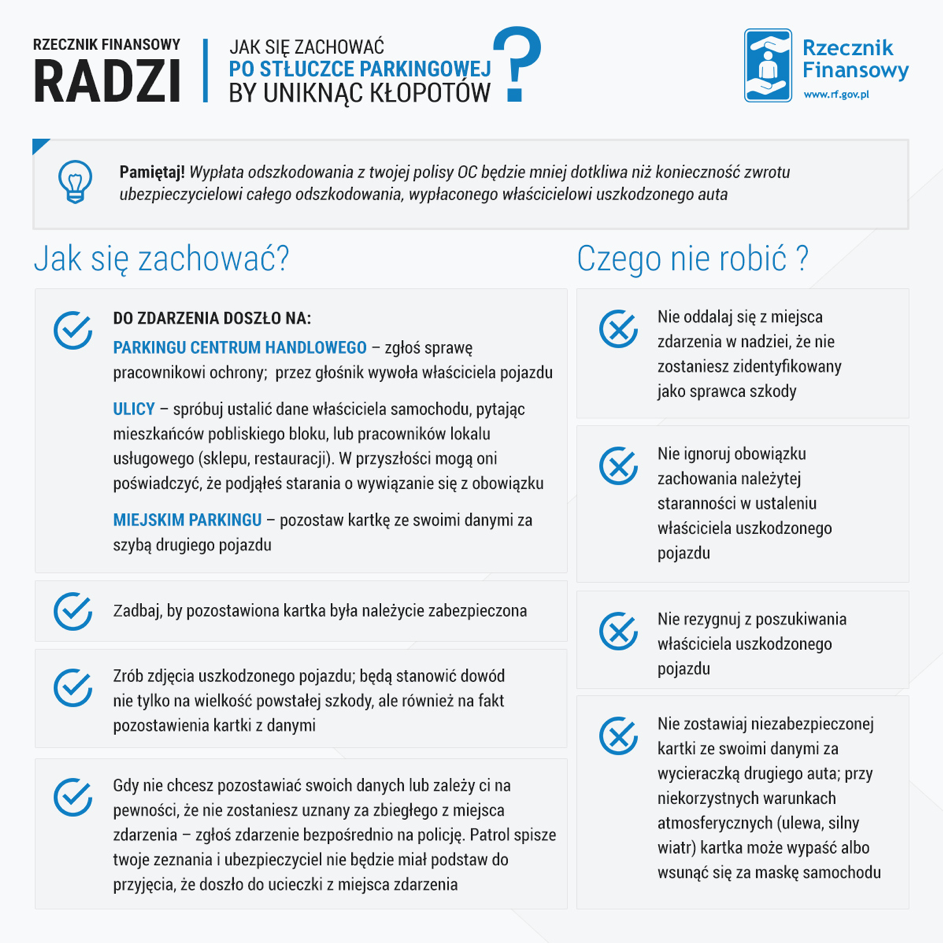

Jak zachować się po stłuczce, żeby wykazać, że nasze zachowanie to nie była ucieczka z miejsca wypadku?

Przejrzystą infografikę z praktycznymi poradami przygotował Rzecznik Finansowy. Najprostszą poradą jest, żeby wykonać fotografię uszkodzonego pojazdu z widoczną, dobrze zabezpieczoną kartką z danymi. Poza tym istnieje wiele innych sposobów, które w różnych przypadkach mogą okazać się użyteczne.

11.05.2026 13:29, Igor Czabaj

11.05.2026 12:28, Edyta Wara-Wąsowska

11.05.2026 11:42, Edyta Wara-Wąsowska

11.05.2026 11:05, Piotr Janus

11.05.2026 10:08, Edyta Wara-Wąsowska

11.05.2026 9:20, Aleksandra Smusz

11.05.2026 8:37, Piotr Janus

11.05.2026 7:56, Aleksandra Smusz

11.05.2026 7:14, Aleksandra Smusz

10.05.2026 13:34, Joanna Świba

10.05.2026 12:53, Marcin Szermański

10.05.2026 12:08, Aleksandra Smusz

10.05.2026 11:19, Marcin Szermański

10.05.2026 10:11, Marcin Szermański

10.05.2026 9:00, Aleksandra Smusz

10.05.2026 8:21, Marcin Szermański

10.05.2026 7:44, Aleksandra Smusz

10.05.2026 7:05, Mateusz Krakowski

09.05.2026 11:29, Marcin Szermański

09.05.2026 11:21, Mariusz Lewandowski

09.05.2026 10:59, Mariusz Lewandowski

09.05.2026 10:19, Rafał Chabasiński

09.05.2026 9:21, Filip Dąbrowski

09.05.2026 8:22, Filip Dąbrowski

08.05.2026 21:23, Filip Dąbrowski

08.05.2026 16:03, Piotr Janus

08.05.2026 15:22, Joanna Świba

08.05.2026 14:35, Aleksandra Smusz