- Bezprawnik -

- Nieruchomości -

- Najem prywatny nie jest niewidzialny. Fiskus coraz łatwiej może sprawdzić, kto zarabia na mieszkaniu

Najem prywatny nie jest niewidzialny. Fiskus coraz łatwiej może sprawdzić, kto zarabia na mieszkaniu

Wynajmowanie mieszkania nadal bywa traktowane jak działalność nieoficjalna i nieopodatkowana. Najemca płaci, właściciel odbiera przelew, czasem gotówkę, umowa leży w szufladzie, a urząd skarbowy — przynajmniej w wyobrażeniu niektórych — o niczym nie wie. Problem w tym, że najem prywatny od dawna nie jest już niewidzialny. A fiskus ma coraz więcej narzędzi, żeby sprawdzić, kto zarabia na mieszkaniu.

Najem prywatny też trzeba rozliczyć

Wynajmowanie mieszkania nie staje się neutralne podatkowo tylko dlatego, że nie prowadzimy działalności gospodarczej. Jeżeli właściciel uzyskuje przychód z najmu prywatnego, powinien go rozliczyć. Od 2023 roku jedyną formą opodatkowania przychodów z najmu prywatnego jest ryczałt od przychodów ewidencjonowanych, wykazywany w zeznaniu PIT-28. I tutaj ustawa nie przewiduje żadnych wyjątków – nie liczy się ani status wynajmującego, ani ilość mieszkań przeznaczona pod wynajem. Wciąż jednak warto zastanowić się, jak korzystnie rozliczyć najem, zwłaszcza gdy obok najmu prowadzi się też inną działalność.

Stawki ryczałtu i limity dla małżonków

Stawki też nie są szczególnie skomplikowane. Ryczałt wynosi 8,5 proc. przychodu do kwoty 100 tys. zł oraz 12,5 proc. od nadwyżki ponad 100 tys. zł. W przypadku małżonków, którzy złożyli oświadczenie o opodatkowaniu całości przychodów przez jednego z nich, wyższa stawka wchodzi dopiero po przekroczeniu 200 tys. zł przychodu.

Kwoty są jasne, rozliczenia też nie powinny generować trudności. Tak samo jak problemów nie ma fiskus z namierzeniem „lewych" wynajmujących. Wiele osób jednak wciąż zapomina, że w dobie cyfryzacji sfera „prywatności" w rozumieniu aspektów życia możliwych do ukrycia drastycznie się skurczyła. To ważne, bo wiele osób nadal myśli o najmie prywatnym w kategoriach: „to tylko jedno mieszkanie", „to tylko pokój", „to przecież nie firma". Tyle że fiskusa nie interesuje głównie to, czy podatnik czuje się przedsiębiorcą. Interesuje go to, czy podatnik osiąga przychód.

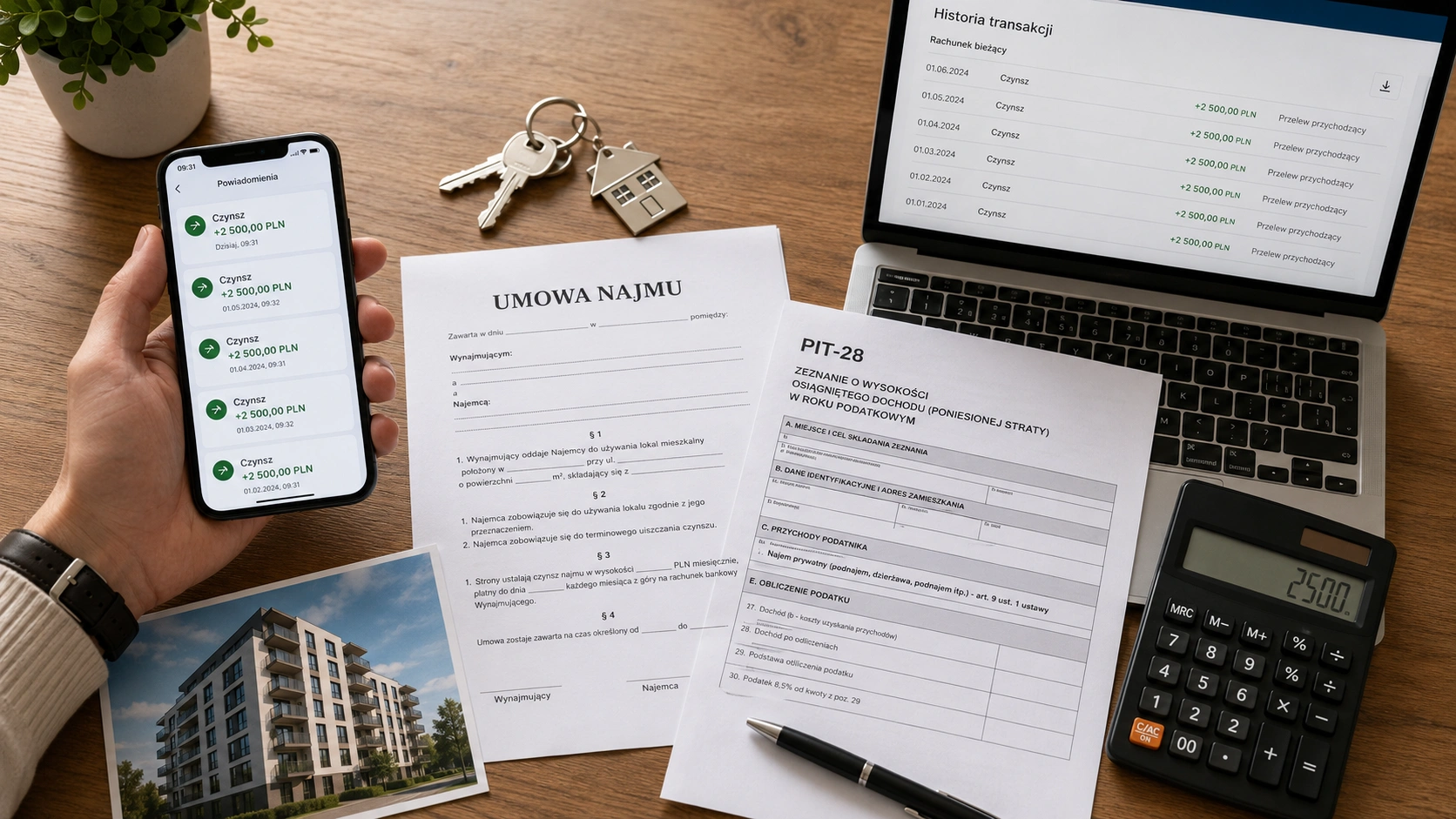

Czynsz wpływający na konto nie sprzyja dyskrecji

Najprostszy ślad zostawiają przelewy. Jeżeli najemca co miesiąc wysyła właścicielowi 2500 zł z opisem „czynsz", „najem", „mieszkanie" albo nawet z adresem lokalu, trudno później przekonywać, że nic się nie wydarzyło. Bankowość elektroniczna jest wygodna, ale ma jedną wadę dla osób liczących na podatkową niewidzialność — zostawia historię.

Oczywiście sam przelew nie oznacza jeszcze automatycznie kontroli. Ale jeżeli urząd zacznie zadawać pytania, historia rachunku może bardzo szybko pokazać, czy ktoś regularnie otrzymywał pieniądze za wynajem mieszkania. A wtedy tłumaczenie, że były to „prywatne rozliczenia", może okazać się mało przekonujące. Jeszcze gorzej, gdy w tle istnieje umowa najmu, korespondencja z najemcą, ogłoszenie w internecie i regularne wpływy na konto. To nie jest podatkowa czarna dziura. To raczej dość dobrze opisany schemat przychodu, który jest łatwy do wykrycia.

Platformy internetowe to dla fiskusa cenna wskazówka

Osobny problem dotyczy najmu przez platformy internetowe. Krótkoterminowy wynajem mieszkania, pokoju albo apartamentu przez popularne serwisy przez lata wydawał się wielu osobom dość wygodnym sposobem zarabiania poza klasycznym systemem. Tyle że również tutaj rzeczywistość się zmieniła. Unijna dyrektywa DAC7 została wprowadzona do polskiego porządku prawnego 1 lipca 2024 roku. Krajowa Administracja Skarbowa wyjaśnia, że przepisy nakładają na operatorów platform cyfrowych obowiązek gromadzenia i przekazywania informacji dotyczących sprzedawców dokonujących przez platformy określonych czynności, w tym udostępniania nieruchomości lub ich części.

Co istotne, DAC7 nie wprowadza nowego podatku. Nie zmienia też zasad opodatkowania dochodów. Zmienia jednak coś bardzo praktycznego: administracja skarbowa może łatwiej dostać dane o aktywności na platformach i porównać je z tym, co podatnik wykazał w rozliczeniu. Krótko mówiąc: sam fakt, że ktoś wynajmuje przez internet, nie oznacza jeszcze problemu. Problem zaczyna się wtedy, gdy platforma widzi przychody, najemcy widzą mieszkanie, przelewy widzi bank, a w PIT-28 panuje cisza.

Fiskus nie musi zaglądać przez okno, żeby wiedzieć, że lokal jest wynajmowany

Właściciele mieszkań czasem zakładają, że urząd skarbowy musiałby prowadzić niemal detektywistyczne działania, żeby ustalić niezgłoszony najem (zwłaszcza jeżeli płatności są przekazywane w formie gotówkowej). W praktyce często wystarczy połączyć kilka prostych informacji. Często pomagają również osoby trzecie.

Ogłoszenia, sąsiedzi i dane z innych postępowań

Urząd skarbowy ma dostęp do archiwalnych ogłoszeń czy danych z platform, a to tam większość wynajmujących szuka najemców. Takie ogłoszenie pozostawia ślad, który przy ustalaniu, czy doszło do unikania płacenia podatku, może być kluczowy. Do „ujawnienia" nieoficjalnego procederu najmu prywatnego mogą również doprowadzić informacje od niezadowolonego najemcy, zgłoszenie sąsiada czy dane z innych postępowań.

Do tego dochodzi jeszcze prosta życiowa zasada: im więcej osób wie o najmie, tym mniej jest on prywatny. Wie najemca. Czasem jego rodzina. Czasem wspólnota. Czasem administracja budynku. Czasem platforma pośrednicząca. Czasem sąsiedzi, którym co weekend zmieniają się mieszkańcy zza ściany. To nie jest działalność prowadzona w próżni, to nie pustelnia. I dlatego urząd skarbowy może zainteresować się sprawą i dosyć łatwo ustalić, że jednak do takiego wynajmu doszło. Warto pamiętać, że jeśli ktoś prowadzi wynajem wielu mieszkań, ryczałt może w ogóle nie wchodzić w grę — fiskus uzna to za działalność gospodarczą.

Najem prywatny jest prosty do rozliczenia, więc trudno powoływać się na brak wiedzy czy życiową nieporadność

W przypadku najmu prywatnego trudno dziś bronić się argumentem, że system jest niezrozumiały. Oczywiście podatki nigdy nie są ulubioną rozrywką społeczeństwa, ale sama konstrukcja ryczałtu nie należy do najbardziej skomplikowanych. Przychód z czynszu, stawka 8,5 proc. do limitu, 12,5 proc. od nadwyżki, wpłaty w trakcie roku i PIT-28 po jego zakończeniu. Podatek można wpłacać na mikrorachunek podatkowy, a przy wpłatach w trakcie roku należy stosować symbol formularza PPE. Co więcej, dziś nie trzeba już składać osobnego oświadczenia o ryczałcie — wystarczy odpowiednio opisany pierwszy przelew podatku.

To naprawdę nie jest skomplikowane. Oczywiście są szczegóły, które warto dobrze uregulować. Na przykład opłaty za media czy czynsz do wspólnoty nie muszą być przychodem właściciela, jeżeli z umowy wynika, że to najemca ma obowiązek ich ponoszenia, a urząd skarbowy wskazuje, że takich wydatków nie bierze się wtedy pod uwagę przy ustalaniu przychodu do opodatkowania ryczałtem. Naprawdę warto zadbać o formalności, gdyż alternatywą są spore problemy.

Gdy fiskus dopatrzy się problemu, sam podatek może być dopiero początkiem

Jeżeli urząd skarbowy ustali, że właściciel mieszkania uzyskiwał przychody z najmu i ich nie rozliczał, sprawa zwykle nie kończy się na prostym stwierdzeniu: proszę teraz zapłacić zaległy ryczałt. Podatnik musi liczyć się z koniecznością zapłaty zaległego podatku wraz z odsetkami. Ministerstwo Finansów udostępnia nawet kalkulator odsetek za zwłokę od zaległości podatkowych, co dość dobrze pokazuje, że zaległość podatkowa to nie tylko kwota samego podatku, ale też koszty dodatkowe – w tym przypadku w postaci odsetek.

Odpowiedzialność karna skarbowa i wysokość kar

Do tego dochodzi ryzyko odpowiedzialności na gruncie Kodeksu karnego skarbowego. W przypadku nieujawnionego najmu szczególnie istotny może być art. 54 Kodeksu karnego skarbowego, który dotyczy podatnika uchylającego się od opodatkowania przez nieujawnienie przedmiotu lub podstawy opodatkowania albo niezłożenie deklaracji, jeżeli naraża przez to podatek na uszczuplenie. Przepis przewiduje w takim przypadku odpowiedzialność karną skarbową, w tym przypadku karę finansową do 720 stawek dziennych. Bez wdawania się w szczegóły dotyczące stawki dziennej, finalnie można otrzymać nawet milionową karę, chociaż w przypadku niewielkiej skali działalności bardziej realne jest kilka bądź kilkanaście tysięcy. Kwota ta jednak i tak z pewnością będzie odczuwalna w domowym budżecie.

Czynny żal jako ratunek — ale tylko, gdy jest na to czas

Jeżeli właśnie zrozumieliście skalę problemu, macie szansę uratować sytuację, zanim urząd wykryje problem. Pomóc może złożenie zaległych deklaracji, zapłata podatku, odsetek i ewentualnie czynny żal. Trzeba jednak pamiętać, że czynny żal ma sens przede wszystkim wtedy, gdy podatnik działa, zanim organ ma już udokumentowaną wiadomość o naruszeniu albo zanim rozpoczną się czynności zmierzające do jego ujawnienia.

Lepiej więc się pospieszyć — w sytuacji, jaką jest nierozliczenie PIT a czynny żal, instytucja ta może być bezskuteczna, jeżeli zostanie złożona zbyt późno, m.in. po rozpoczęciu czynności sprawdzających lub kontroli zmierzającej do ujawnienia czynu.