- Bezprawnik -

- Finanse -

- Po 13 latach w mBanku otworzyłem konto w ING. Z powodów błahych, ale zastanawiam się też jakim bankiem jest dziś mBank

Po 13 latach w mBanku otworzyłem konto w ING. Z powodów błahych, ale zastanawiam się też jakim bankiem jest dziś mBank

Przez ostatnich 15 lat życia miałem telefon u kilku różnych operatorów (do niektórych wracałem nawet dwa razy), ale w kwestii bankowości zawsze byłem zadowolonym użytkownikiem mBank. Co zatem sprawiło, że zdecydowałem się na otwarcie rachunku w ING?

Odpowiedź na to pytanie może i powinna wydać się zaskakująca. Żeby jednak doskonale zrozumieć mój ciąg myślowy, trzeba cofnąć się do maja tego roku, kiedy to uspokajałem czytelników Bezprawnika, że mBank wcale nie ma szaty graficznej, tylko po prostu zmienił szatę graficzną. Ta w swojej nowej odsłonie nigdy nie należała do najpiękniejszych, ale z kolejnymi latami coraz bardziej się starzała, a teraz jeszcze zafundowano jej dodatkowy cios. Czytelnicy Bezprawnika oraz inni klienci na Twitterze żalili się, że wygląda to koszmarnie, co mBank zdawał się kwitować takim swojskim "dobra, dobra".

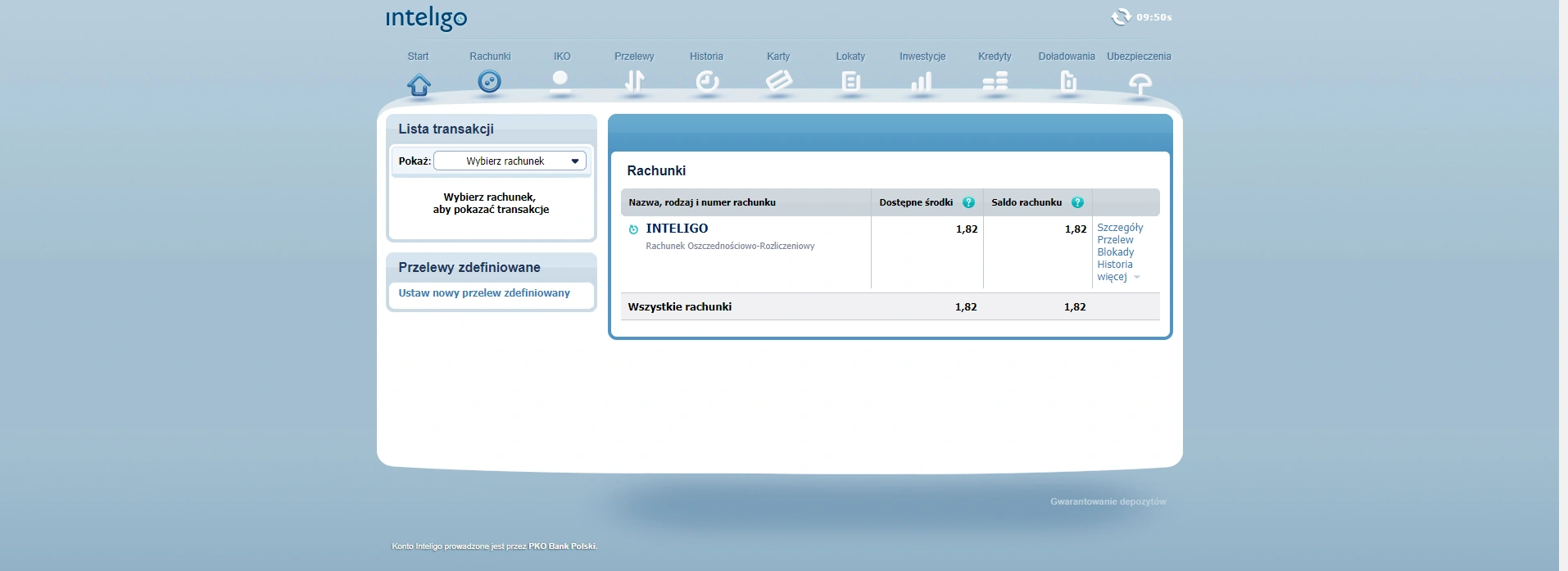

Jasne, z mBankiem nie jest tragicznie. Przypomniało mi się niedawno, że w PKO BP od lat mam nieużywane konto Inteligo, które aplikację ma wprawdzie całkiem znośną, ale na co dzień wygląda tak (PKO BP ma też alternatywne konto iPKO, które również prezentuje się o wiele lepiej, jednak kiedyś to właśnie Inteligo uchodziło za ten bardziej nowoczesny i wytaczający trend w największym polskim banku):

Z mBankiem nie jest tragicznie, ale ING wygrywa

Gdybym ja miał konto w jakimś Volkswagen Banku, pewnie nawet bym się nie dziwił. Ale przecież mBank przez lata przyzwyczaił nas do tego, że to on rozdaje karty i wyznacza trendy w internetowej, a potem również mobilnej bankowości. Dziś mam wrażenie, że dawny lider łapie trochę zadyszkę. Lub też konkurencja po prostu nadgania. I tak oto konto w ING założyłem, ponieważ urzekło mnie ono swoim... designem. Kwestie istotne dla webmasterów nie są mi obce. Wiele godzin spędzamy z nieocenionym da Vincim Bezprawnika - Przemysławem Śmitem ze Spiders.Agency - projektując serwis w taki sposób, by po pierwsze wyglądał nowocześnie, lekko, atrakcyjnie wizualnie na komputerach i smartfonach. A - po drugie - by czytelnik zawsze wiedział, gdzie chce kliknąć. By wszystko odpowiadało jego logice i intuicji, a nawigacja po witrynie nie rodziła frustracji z przenoszenia tam, gdzie nie trzeba.

Oczywiście portal internetowy można, ale trudno jest popsuć. Banalne jest to natomiast w przypadku banku internetowego. Większość paneli obsługi polskich banków wygląda dziś dobrze, a przynajmniej nieźle (nawet wspomniany mBank nie jest przecież tragiczny). Natomiast problemem jest jeszcze nawigacja. I tutaj mam już spore zastrzeżenia do banku, z którego lojalnie korzystam od 13 lat. Jak wiecie, z kartami jest tak, że na ogół warto trzymać na nich niski limit i tylko przy okazji większych zakupów go podnosić - to bezpieczne. Choć w moim dotychczasowym banku (mam w nim aktualnie 6 kont, z czego 2 firmowe i nie liczę w tym kont split payment) robię to co kilka tygodni, nadal nie udało mi się nauczyć dokładnej ścieżki do ustawiania blokad i limitów na kartach - zawsze odtworzenie procesu zajmuje mi przynajmniej kilka minut. Takich bolączek nawigacyjnych jest tam kilka.

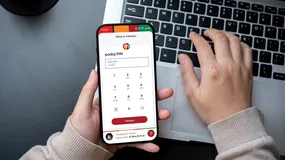

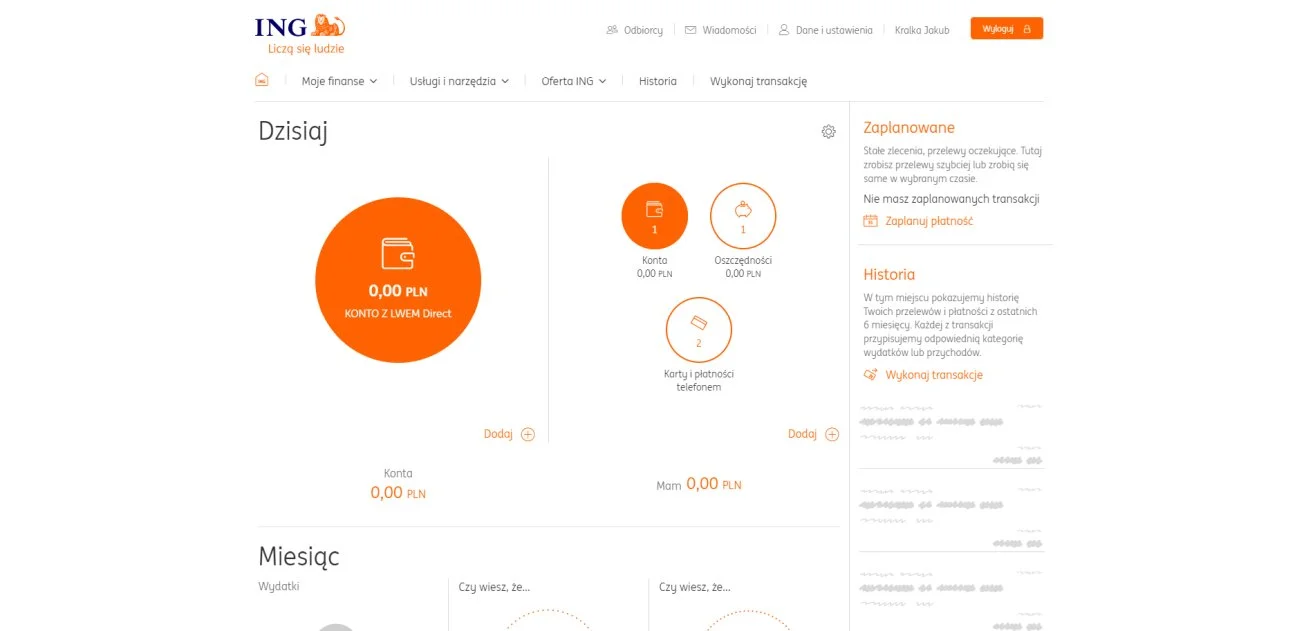

Moje nowe konto w ING wygląda tak:

W mobilnej aplikacji - analogicznie. Nie będę ukrywał - bardzo mi się ta przejrzystość ożywiana delikatnym pomarańczem podoba. Jak z nawigacją? Urządziłem sobie nawet taki eksperyment i postanowiłem zmienić limity na otrzymanej (ślicznej - cała pomarańczowa) karcie bankomatowej. Znalezienie stosownej opcji w banku, który widzę niemalże pierwszy raz na oczy zajęło mi 8 sekund. Czyli dokładnie tyle, ile powinno.

ING ma natomiast jeden mankament, którego nie umiem jednoznacznie ocenić. Jest to sposób logowania się do banku, który wymaga nie tyle wpisania całego hasła, co jedynie jego wybranych znaków (np. 4, 5, 10, 12 i 18). Jest to strasznie męczące i znacząco wydłuża sposób logowania. Z drugiej strony niewątpliwie jest to też bardzo... bezpieczne. Mało któremu urządzeniu przekażemy bowiem całe hasło do naszego konta, co w dobie bankowości elektronicznej i licznych, związanych z jej bezpieczeństwem problemów.

ING to inwestycja w przyszłość, a mBank w przeszłość?

Na tę chwilę nie potrafię nawet powiedzieć czy ja z tego konta w ING będę w ogóle korzystał. Wiecie jak jest - siła przyzwyczajeń. Na przestrzeni ostatnich lat miałem konta w BGŻ, Alior Sync, Inteligo, Volkswagen Bank (słabe, ale mieli jeden duży atut - domyślny token do konta w postaci breloczka; dziś o takie rozwiązanie bardzo trudno), jednak korzystałem praktycznie jedynie z mBanku. mBank był najwygodniejszy, ale też służył do mierzenia się z problemami młodego człowieka.

Dziś zaczynam odnosić wrażenie, że mBank to jest trochę taki bank, któremu zaczyna uciekać rzeczywistość bankowości. Że to, co kiedyś oferował i wyróżniało go na tle konkurencji, dziś albo gwarantowane jest przez podstawowy rachunek płatniczy, albo konkurenci innowacyjność i nowoczesność dogonili, a pod pewnymi względami nawet przegonili. W mBanku trudno jest mi znaleźć przesadnie dobre oprocentowanie rachunków oszczędnościowych. Praktycznie nie mam szans na kredyt hipoteczny w mBanku na konkurencyjnych warunkach, choć jestem ich klientem od lat, a moja płynność finansowa jest im najlepiej znana. Oczywiście rozumiem, że mBank po prostu nie jest bankiem specjalizującym się w kredytach hipotecznych, ale... Skoro nie najnowocześniejsze rozwiązania techniczne, nie atrakcyjna oferta bankowości codziennej, to w najbliższych miesiącach będę musiał sobie zadać bardzo poważne pytanie na temat tego, co jeszcze - poza siłą przyzwyczajeń - trzyma mnie przy ich ofercie.

Zwłaszcza, że prócz ING, które skradło moje serce "wizualnie" (a i mają dobre oferty kredytowe), bardzo ciekawie wyglądają ofensywy prowadzone w ostatnich miesiącach przez Alior i Santander.

zobacz więcej: